La presión de múltiples empresas que ven una apuesta segura al instalarse en territorio mexicano ha seguido impulsando constantes incrementos de demanda en el sector inmobiliario industrial al cierre del tercer trimestre del año (3T22).

De acuerdo con el ‘Reporte Industrial Solili 3T22’, las expansiones dominan la escena sin dejar atrás nuevas inversiones que buscan establecer en México sus operaciones para poder fabricar o almacenar productos lo más cerca de Estados Unidos, favorecidos por el T-MEC. En los últimos trimestres, ha sido clave la estrategia de externalizar la producción a terceros con acceso a materias primas y energía más competitiva, para el impulso que la demanda industrial ha registrado.

También Banco de México (Banxico) anunció, de forma unánime, un incremento de la tasa de interés en 75 puntos base alcanzando el punto más elevado en la historia moderna del banco registrando un 9.25%, creando así el escenario para un comportamiento relativamente estable del peso.

Sin embargo, las medidas de Banxico impactarán en el crecimiento económico, por lo que la combinación de estos indicadores puede inclinar la balanza y favorecer las inversiones inmobiliarias en el mediano y largo plazo.

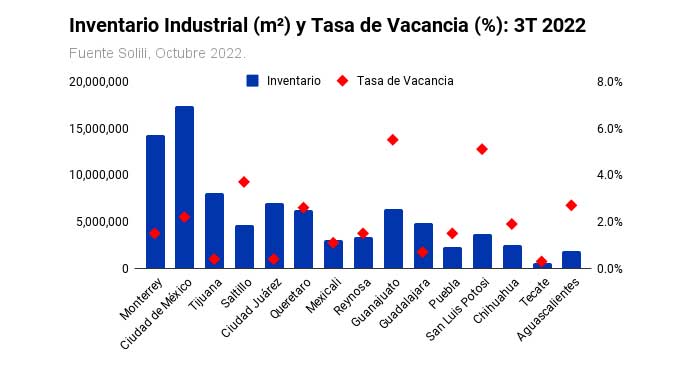

Uno de los indicadores que más destaca en el 3T22 es la vacancia que alcanza mínimos históricos donde la mitad de mercados monitoreados por Solili se ubican en niveles inferiores al 1.5%. Guadalajara, Tijuana, Ciudad Juárez y Tecate alcanzan los menores porcentajes a nivel nacional con 0.7%, 0.4%, 0.4% y 0.3%, respectivamente, lo que compromete la estabilidad de precios de rentas en el corto plazo.

Ciudad de México (CDMX), Guanajuato y Monterrey concentran las mayores superficies disponibles, hablando en términos absolutos, al registrar espacios vacantes por 382, 355 y 217 mil m2, respectivamente. Estas áreas vacantes representan en términos porcentuales el 2.2% para CDMX, 1.5% en el caso de Monterrey y 5.5% para Guanajuato, que es el mercado con mayor porcentaje de espacios vacantes a nivel nacional.

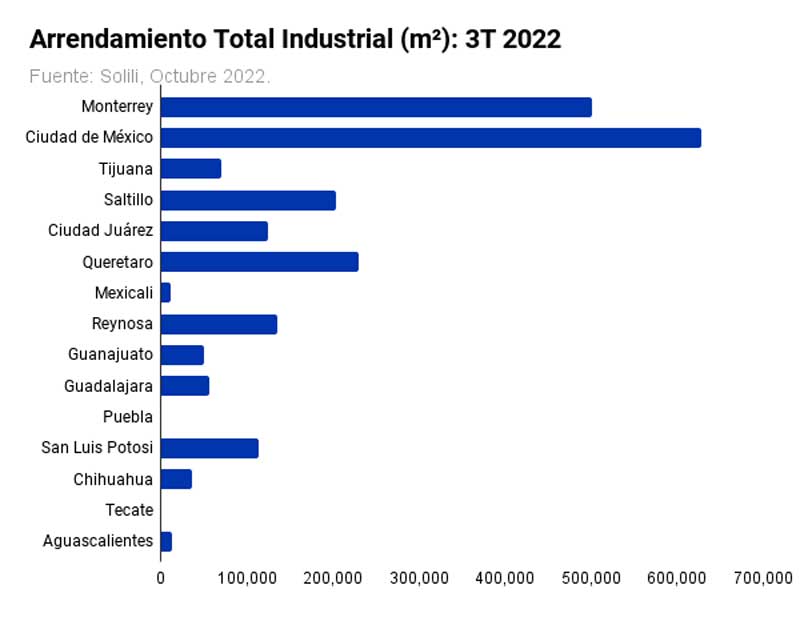

Otro detonante para este mercado es la demanda bruta, que logra sobrepasar los 2.1 millones de m2 para el cierre trimestral, cifra 11% superior a lo registrado en el 3T21. Nuevamente, la CDMX se convierte en el mercado líder a nivel nacional, con una demanda por encima de los 620 mil m2 que se había mostrado contenida durante los meses de julio y agosto y que se coloca al cierre trimestral por encima de Monterrey.

El Bajío también tuvo un impulso de la demanda bruta, participando con casi el 20% del total, donde los mercados de Querétaro y San Luis Potosí fueron los más activos, registrando 230 y 114 mil m2, respectivamente.

Con respecto al inventario industrial del país, se incrementó en poco más de 1.2 millones de m2, lo que representa un aumento de casi el 2% trimestral. Este incremento de inventario estuvo principalmente impulsado por mercados como la capital del país y Monterrey, después Querétaro y Guanajuato.

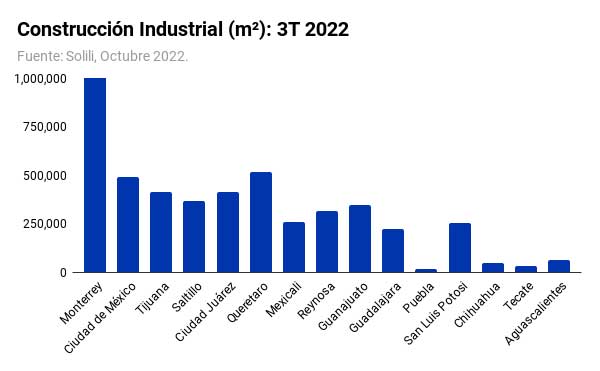

Durante el 3T22, inició la construcción de más de 1.3 millones de m2 industriales, que representan 77 nuevas naves industriales. La actividad constructiva supera en 61% lo que se encontraba en avance en el mismo trimestre del 2021 y cierra con más de 5 millones de m2 a nivel nacional. Monterrey concentra casi el 30% de la cantidad de naves que se construyen en territorio mexicano con más de millón y medio de proyectos industriales.

Siguen a la delantera los mercados del norte en construcción, con el 64% del total, donde avanzan a buen ritmo construcciones en Tijuana, Saltillo, Ciudad Juárez y Reynosa, que al igual que Monterrey intentan satisfacer la fuerte demanda pero no logran mantener la vacancia estable y cada vez desciende de manera acelerada.

El Bajío destaca de manera importante al aumentar su participación en las construcciones industriales con 22% del total, principalmente por la participación de Guanajuato con 350 mil m2 de nuevas naves industriales, impulsado principalmente por empresas de manufactura. Guadalajara ha sido otro mercado donde se construye un 50% qu hace un año.

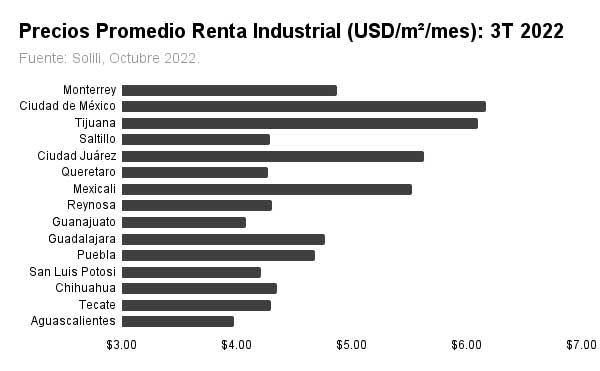

Los precios de renta industrial están creciendo en todos los mercados, indica el reporte, derivado de un incremento en la demanda, tasas de vacancia en mínimos históricos y el aumento en los costos de construcción. Este indicador se mantendrá al alza ya que los proyectos en construcción cuentan con precios de salida inferiores al 15% a los reportados al cierre del 3T22.

Ahora, “los desarrolladores tanto de la capital del país, como de las principales ciudades de la frontera y El Bajío, inclinan la balanza hacia las construcciones especulativas favorecidos por el escenario ideal de precios de renta incrementales y vacancias escasas, lo que ha creado una importante competencia aún en medio de un escenario macroeconómico de alta volatilidad donde resultaron ganadores los que habiendo terminado sus naves tienen ante sí un abanico de inquilinos”.

Y resalta que el 3T22 estuvo marcado por tendencias que se venían presentando desde inicios de año, las cuales se sintetizan en fuertes incrementos en inventario, grandes disminuciones en las tasas de vacancia, precios presionados al alza, construcción que aumenta, especialmente en un mercado donde los terrenos no son escasos, así como un fuerte crecimiento en demanda de espacio industrial.