Con más de 204 mil m2 de edificios por construir al cierre del 3T 2023, el 85% se localizará en El Salto y el resto en la Antigua Zona Industrial.

Al cierre del primer semestre del 2023, de las Entidades Federativas con mayor participación en Inversión Extranjera Directa (IED), Jalisco ocupó el cuarto lugar (5%) al concentrar mil 390 MDD de la inversión, detrás de la Ciudad de México que registró inversiones por 10 mil 225 MDD (35%), Nuevo León con 2 mil 795 MDD (13%) y Baja California con mil 463 MDD (5%).

Junto con lo anterior y con base en las negociaciones avanzadas, se contemplan un poco más de 60 mil m2 de absorción bruta adicional al cierre del 2023, entre edificios existentes y proyectos pre arrendados (en su mayoría ubicados en El Salto), mencionó CBRE en un análisis.

Con la intención de colocar a corto plazo a las empresas que están en búsqueda de espacios industriales clase A en Jalisco, indicó que los desarrolladores continúan ingresando proyectos al pipeline de la actividad en construcción en la Zona Metropolitana de Guadalajara (ZMG) y al cierre del 3T 2023 se registraron más de 204 mil m2 de edificios por construir, distribuyéndose el 85% en El Salto y el resto en la Antigua Zona Industrial. En términos de proyectos en planeación, se registran más de 700 mil m2, de los cuales aproximadamente 60 mil m2 podrían iniciar obra en el último trimestre del año.

Durante los primeros nueve meses del año, se han incorporado al inventario más de 450 mil m2, cifra que supera por 260 mil m2 a la nueva oferta acumulada del mismo periodo del 2022. La firma de inversión y servicios inmobiliarios comerciales estima que al cierre del año ingresen 90 mil metros cuadrados con edificios que van desde 6 mil m2 hasta 62 mil m2 y para el 1T 2024 se proyecta el ingreso de 80 mil m2, ambos panoramas se incorporarán al inventario de El Salto.

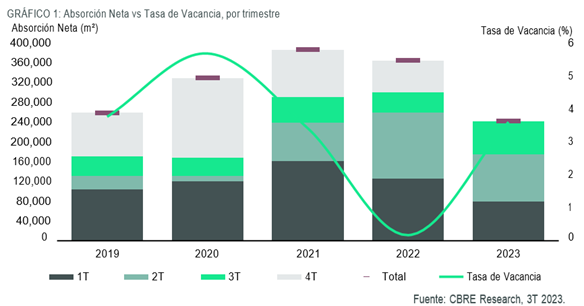

La absorción bruta de espacios industriales clase A en la Zona Metropolitana de Guadalajara (ZMG) acumuló, al cierre del tercer trimestre del 2023, más de 311 mil m2, cifra que contempla el 82% de la absorción bruta acumulada del mismo periodo del 2022 (379 mil m2).

“Para diciembre, se espera puedan finalizar negociaciones en aproximadamente 60 mil m2 tanto existentes como en proyecto. Con relación a la absorción neta acumulada registrada al cierre del 3T del 2023, alcanzó más de 241 mil m2 (81% de la absorción neta acumulada del mismo periodo del 2022)”, indicó la firma.

Inventario

En cuanto al inventario, señaló que al cierre del 3T 2023, alcanzó los 4.59 millones de m2, con un incremento anual del 12.4% respecto al 3T 2022. Por lo que respecta a la nueva oferta del trimestre, más de 60 mil m2 ingresaron al inventario, tres veces mayor a la del mismo periodo del 2022 (19 mil m2). Los nuevos metros se concentran en El Salto y Zapopan Norte con el 64% y 36% respectivamente.

Tasa de vacancia/disponibilidad

Con 164 mil m2 vacantes, el 3T del 2023 registró una tasa de disponibilidad de 3.6%. El Salto contempla el 69% de superficie vacante con 113 mil m2 y de los cuales, 31 mil m2 se encuentran en negociaciones avanzadas; el siguiente submercado con mayor superficie vacante es Zapopan Norte con 33 mil m2, 64% de ellos corresponden a la nueva oferta del trimestre.

De julio a septiembre, se registraron más de 7 transacciones que en su conjunto sumaron 86 mil m2 de absorción bruta, cifra que se coloca 32 mil m2 por encima de la absorción del mismo periodo 2022.aaaaa

Ahora bien, dentro de la comercialización de espacios, 2 transacciones fueron superiores a los 20 mil metros cuadrados, ocupando los inquilinos la totalidad de nuevos especulativos.

La industria de manufactura y logística son los que contemplan el 73% de la absorción al cierre del 3T 2023, con 38% y 35% respectivamente. En Acatlán se concentra el 53% de la demanda en manufactura del 2023 y el 44% en El Salto, mientras que la demanda logística se concentra el 64% en El Salto y el 24% en Zapopan Norte, finalizó el análisis.

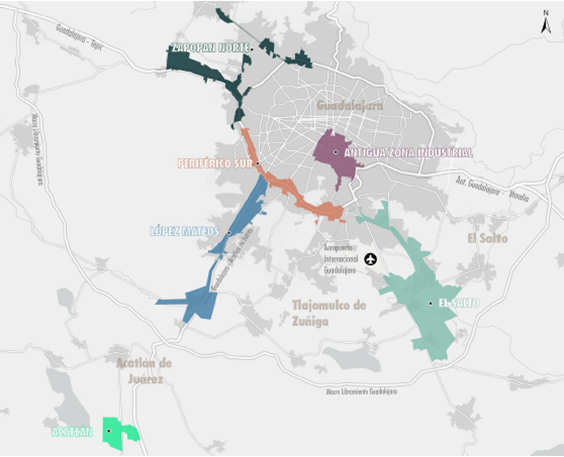

Mapa de corredores Industriales de la Zona Metropolitana de Guadalajara