Durante los primeros meses de 2022 se reportaron altos volúmenes de contagios de covid, a partir de mediados de febrero está cifra empezó a descender y desde el 21 de marzo todas las entidades mexicanas se ubican en semáforo verde, donde uno de los sectores más favorecidos por la medida es, precisamente, el de las oficinas.

Al primer trimestre del año (1T22), de acuerdo con los indicadores monitoreados por Solili, el sector corporativo continúa en proceso de recuperación, a pesar de enfrentar importantes retos.

Durante el periodo, se adicionaron al inventario de los ocho mercados monitoreados, un total de 72 mil metros cuadrados (m2) con un total de siete nuevos edificios.

Destaca la Ciudad de México (CDMX), con más de 22 mil m2, con dos nuevos edificios clase B, mientras que un nuevo edificio clase A, se registró en Puebla, que incorporó poco más de 17 mil m2.

En periodos anteriores el inventario crecía en promedio anual entre el 7 y 10%, pero actualmente los inventarios corporativos crecen a tasas del 3%, aproximadamente.

Estas vacancias continúan reportando sobreoferta. La tasa de vacancia a nivel nacional supera el 22%, mientras que el mercado de CDMX se coloca en 23%, dos puntos porcentuales más a lo reportado el mismo trimestre del año anterior, con 2.7 millones de metros cuadrados desocupados.

Solo los tres mercados de oficinas que reportan menor vacancia a la registrada hace un año son las ciudades de Querétaro, Mérida y Tijuana.

En este contexto, el gobierno de la CDMX aprobó en marzo la reconversión de diez corredores de oficinas, entre ellos los cinco que superan el 80% de la vacancia en la capital, como son Polanco, Santa Fe, Insurgentes y Reforma, según datos de Solili al 1T22.

Los precios de renta, en el peor de los casos, se mantienen en los mismos niveles, como sucede en CDMX y Guadalajara, que reportan un precio similar al 1T21, mientras que mercados como León, Tijuana, Mérida y Querétaro han logrado incrementos de más de un dólar; Monterrey registró un alza 70 centavos de dólar con respecto al 1T21.

Ante el escenario actual de sobreoferta, la construcción mantiene una tendencia a la baja. De acuerdo a Solili en el 1T21, había en construcción casi 1.3 millones de m2, casi 500 mil m2 menos que hace un año, representando con esto una disminución del 25 por ciento.

Durante el 1T22, inició la construcción de solo cuatro edificios en los ocho mercados monitoreados por Solili, que en total suman 23 mil m2. Solo la Ciudad de México y Mérida reportaron actividad en este indicador.

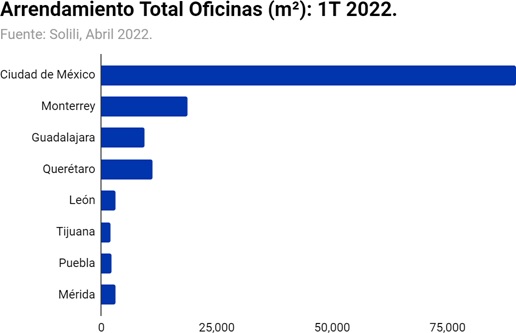

Durante el 1T22, se registró una actividad de arrendamiento de 140,000 metros cuadrados, 27% más que la contabilizada en el mismo periodo del año anterior, siendo Ciudad de México el mercado que concentró el 65% de esta actividad.

Por su parte, la absorción neta de los ocho mercados monitoreados por Solili, por tercer trimestre consecutivo se mantiene con cifras positivas, aunque no en la CDMX, que después de reportar cifras positivas el trimestre anterior, este periodo vuelve a terreno negativo con una cifra de -25 mil m2, debido a un ligero incremento en la desocupación que terminó por impactar de manera negativa el comportamiento de la absorción neta.

Los mercados medianos, como son Monterrey y Guadalajara, reportaron cifras de demanda neta de 7 mil y 3 mil m2, respectivamente, mientras que los mercados emergentes con mejor comportamiento fueron Puebla y Querétaro, que incluso superan a la cifra registrada de los mercados medianos.

“Una tendencia que estimamos suceda en el corto plazo es que los inventarios clase A que aún están sin ocuparse aprovecharán su adecuación hacia esquema flexibles de arrendamiento, mientras que otros podrían explorarán modalidades de coworking una vez que haya ajustado el espacio, el mobiliario y la tecnología a sus espacios”, destacó Solili.