Según las proyecciones económicas del Banco de México (Banxico) que señalan una inflación de 3.76%, con una tasa de interés del 4% y un estimado de crecimiento del Producto Interno Bruto (PIB) que se ubicaría entre 4.8% y 6.7% para este año auguran un mejor panorama en el sector de oficinas en el país.

Según el Reporte Inmobiliario Nacional Oficinas Solili al primer trimestre de 2021 (1T21), “la pandemia ha dejado claro que no todo el personal requiere permanecer en el corporativo y que las labores no medulares sacan ventaja del home office, por lo que el panorama futuro combinará ambas modalidades apoyados en la innovación tecnológica que definirá nuevas y mejores formas de trabajo”.

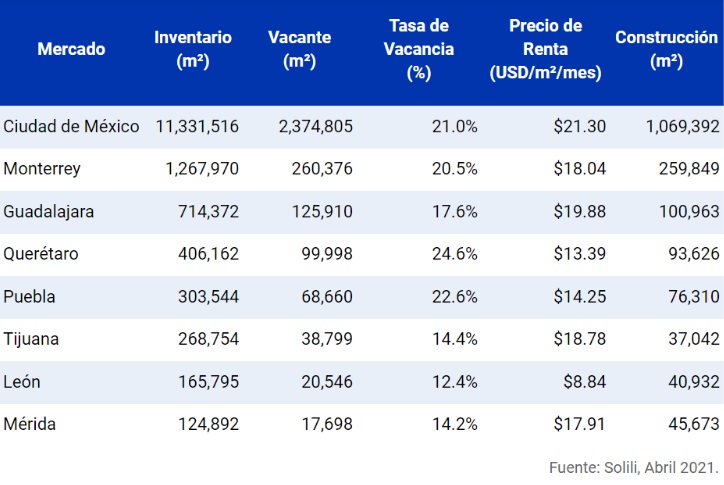

Durante 2020, la tasa vacancia en el mercado de la CDMX se incrementó en 1.6 puntos porcentuales superando los 2.3 millones de m² vacantes. La mitad de la disponibilidad capitalina se concentró en los corredores Norte, Insurgentes y Santa Fe, donde cada uno de ellos posee más de 380 mil m² de oficinas vacantes.

En Monterrey la vacancia reflejó un incremento de 1.8 puntos porcentuales concentrados en 71% sobre tres corredores Santa María, Valle Oriente y Ricardo Margain-Gómez Morin.

Por su parte, Querétaro y Puebla reflejaron incrementos anuales importantes de vacancia de 5.9 y 3.4 puntos porcentuales, respectivamente, debido a las nuevas edificaciones que ingresan vacantes y que representan un valor que supera el 7% de sus inventarios relativos, en cada una de las ciudades.

Solili destacó que las obras en proceso al cierre del 1T 2021 a nivel nacional superan los 1.7 millones de m² concentrando un 62% de esta actividad en la capital, seguidos de Monterrey y Guadalajara con 260 mil y 100 mil m², respectivamente.

La Ciudad de México construyó más 32 mil m² repartidos en los corredores Polanco, Insurgentes y Periférico Sur, destacando Distum Anzures en el corredor Polanco con 12.5 mil m² y Centro Insurgentes, en el corredor Insurgentes, con 11.2 mil m². Durante el 1T21 iniciaron 53 mil m² destacando Antara Fase 3 con 30 mil m² y Park Hyatt Polanco de 19 mil m².

En el mismo periodo, Monterrey continuó la tendencia del diseño de complejos de usos mixtos verticales que incluyen componente de oficinas, específicamente sobre el corredor Centro que busca una redensificación.

Guadalajara ingresó a inventario 17 mil m², destacando una edificación en la Zona Financiera y se incorpora a inventario totalmente ocupado, así como otro edificio Clase A, situado sobre el corredor Providencia de 9 mil m², que ingresa con 80% vacante.

En Querétaro a pesar de su freno en construcción, 30% inferior al mismo período en 2020, hay movimientos que hacen prever un retorno hacia los proyectos corporativos pendientes. Durante el 1T21, se adicionan al inventario dos edificios que finalizan construcción sobre el corredor Juriquilla que suman 28 mil m² de Área Neta Rentable (ANR).

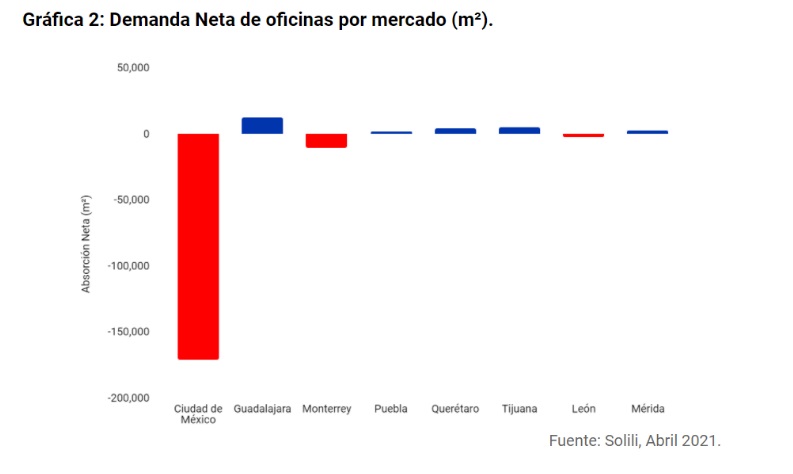

En cuanto a absorción neta, la Ciudad de México continúa impactada por desocupaciones, registrando una absorción neta negativa de 170 mil m², aunque la demanda bruta reflejó una leve mejoría con respecto al trimestre anterior del 27%, generando un pronóstico positivo para este sector.

Se comercializaron en total 96.6 mil m² de oficinas, donde la mayor demanda se concentró en espacios entre 600 y 700 m², concentrados principalmente sobre Reforma, seguido de Insurgentes y Polanco. Lomas Altas, Bosques y Periférico Sur, que registraron una lenta actividad de arrendamiento.

“El futuro traerá múltiples cambios para oficinas, donde no sólo los espacios se dimensionan y se diseñan bajo estándares post pandemia, igual se tendrá que validar si el uso se adecua o no en función de la clase del inmueble, como el caso de los coworking y los usos médicos y hoteleros, cuya transformación se ha venido observando”, agrega Solili.

Según el tipo de ocupante y empresa, no se podrá rescindir completamente del espacio corporativo ya que estos son irremplazables en formación de equipos, eficiencia y sinergias que trae el contacto directo, tal como lo vivió Microsoft ante el anuncio del regreso a sus oficinas ante el desgaste del home office.

El freno del apetito de inversión por estos inmuebles generó traerá movimientos de cambios en las estructuras de algunos portafolios aunque si la inflación, tanto internacional como nacional se incrementa, habría ventajas para los activos reales en detrimento de los activos financieros, concluye el análisis.

Foto: Emedec.