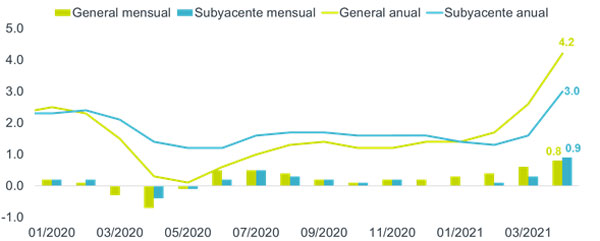

Similarmente, en México, durante la primera quincena de abril la inflación cerró en 6.1% (su máximo nivel desde el 2017), ante una aceleración en la parte no subyacente a 12.2% afectada por una baja base de comparación, principalmente en la parte energética. A pesar de que la parte subyacente estaba relativamente estable, ya se encontraba por arriba del rango de Banxico (en 4.1%), presionada por el alza en los precios de los servicios derivado de la relajación de los confinamientos luego del aumento de casos visto en el 1T21 y que parecían ceder un poco en los primeros meses del 2T21.

Fuente: GF B×+ / BLS.

En términos de actividad económica, en México durante abril, la actividad industrial presenta su primera baja en 11 meses, derivado de los choques en la oferta provenientes de las disrupciones de las cadenas de producción. Luego de crecer 0.7% m/m en marzo ante la reactivación de la industria eléctrica y la manufactura después de las heladas de febrero, se contrajo 0.2% en abril, ubicándose 3.2% por debajo de los niveles pre-crisis. Si bien la tasa anual de crecimiento (+36.6%) fue alta, esta se encontraba distorsionada por el efecto base: recordemos que en abril y mayo de 2020 de detuvieron todas las actividades no esenciales.

Algunas semanas después, a finales de abril, llegó nuevamente la temporada de reportes del 1T21. Las empresas que cotizan en los diferentes mercados continuaron presentando resultados importantes, en donde en México, se registró un incremento en ventas del 3.5%, del 49.8% en EBITDA, y las utilidades mayoritarias (por efectos de base de comparación) crecieron casi 5 veces; resultados favorecidos por las empresas dentro de la BMV de sectores de la construcción y minería, las cuales tuvieron mejor desempeño en comparación al resultado nacional de dichos sectores.

De la misma manera, en EEUU se dio una temporada de reportes bastante positiva, con aproximadamente el 87% de las empresas del S&P 500 superando las expectativas, donde destacó el buen dinamismo del sector financiero y del consumo discrecional, específicamente en el sector automotriz. Estos resultados ayudaron a mejorar las valuaciones de las empresas y por ende de los índices accionarios. Y comenzamos a ver un efecto importante aritmético, en donde las valuaciones al utilizar resultados UDM, comienzan a cambiar trimestres impactados por la pandemia del 2020, por trimestres con crecimientos y recuperaciones.

Luego en mayo, Fitch afirma la calificación de México en “BBB-”, con una perspectiva estable, reconociendo la disciplina fiscal (deuda menor que los comparables), su historial crediticio, la posición externa, así como la credibilidad y autonomía de Banxico. En su comunicado mencionó que le preocupan los apoyos a Pemex, la intervención económica, el deterioro en la confianza y la inversión. Las remesas continuaron presentando variaciones elevadas, con un acumulado de enero a mayo de USD$19.1 mm, comparables con los USD$15.7 mm en el mismo periodo del año anterior, implicando un aumento del 21.9% a/a.

Posteriormente en junio, tuvimos en el país la elección intermedia, donde la mayoría relativa ya no es alcanzada por un solo partido.

Sin embargo, el sentimiento de mercado comenzó a ser opacado por las noticias del desarrollo de la variante Delta, ejerciendo presión nuevamente sobre los sectores más sensibles como el turismo, dada la reacción de algunos países y las medidas impuestas para detener su propagación.

La inflación global continuó al alza: en EEUU la Fed hace una revisión positiva al PIB ante la aceleración en la campaña de vacunación y el rebote en el consumo; así como por la mejora en el mercado laboral, a pesar de que este se encontraba aún lejos del pleno empleo. Al mismo tiempo, recalcó que la inflación es transitoria, aunque mayor a lo estimado (dadas las restricciones en producción y empleo, así como el repunte en el consumo). Por un lado, algunos de los integrantes creían que las restricciones seguirían pesando en 2022; mientras que otros comenzaban a mencionar que algunos factores volverían a limitar los precios. Finalmente, en esta fecha se mencionó que llegaron a un acuerdo para que próximamente se comenzara a discutir una posible reducción en las compras de activos por parte de la Fed.

Por su parte, en el 2T21, China mostró resiliencia en el crecimiento del PIB en el 2T21 (superando las expectativas), y aunque la actividad económica mostró una desaceleración a tasa anual por efecto base, la cifra ajustada señaló un mejor ritmo de crecimiento de manera secuencial, ubicándose por arriba del PIB del 4T19 (niveles pre-pandemia). La producción industrial fue impulsada por manufacturas de salud, equipos y tecnología, compensando la debilidad en la industria automotriz. Se registró una inversión estable y el consumo privado mostró una recuperación en los servicios de contacto personal y bienes discrecionales.

En México, Banxico mencionó que los choques a la inflación continúan siendo transitorios, pero mayor a lo esperado y que podrían extenderse, estimando que la inflación regresaría a su rango objetivo en el tercer trimestre del 2022, (contra la estimación previa de que sucedería en el 2T22). Con esto en mente, tomó la decisión de elevar la tasa de referencia en 25 puntos base por primera vez desde que inició la pandemia.

A pesar de la volatilidad en los mercados, al cierre de la primera mitad del 2021 se presentaron rendimientos extraordinarios en México, con el S&P BMV/IPC superando los 50,000 puntos, el tipo de cambio USDMXN cerrando por debajo de P$20.0, y los CDS de México en 93.2 puntos, por debajo del promedio de 95.2 puntos visto en los primeros 6 meses de 2021.Por su parte, en EEUU los mercados accionarios presentaron un rendimiento promedio de 13 por ciento.

(Segunda entrega de cuatro).

|

Variaciones primeros seis meses del 2020 |

|||

|

S&P 500 |

14.41% |

||

|

S&P BMV/IPC |

14.12% |

||

|

DJIA |

12.73% |

||

|

Nasdaq |

12.54% |

||

|

USDMXN |

-0.38% |

||

|

Variaciones índices EEUU en USD |

|||

|

Variaciones S&P BMV/IPC y USDMXN en MXN |

|||