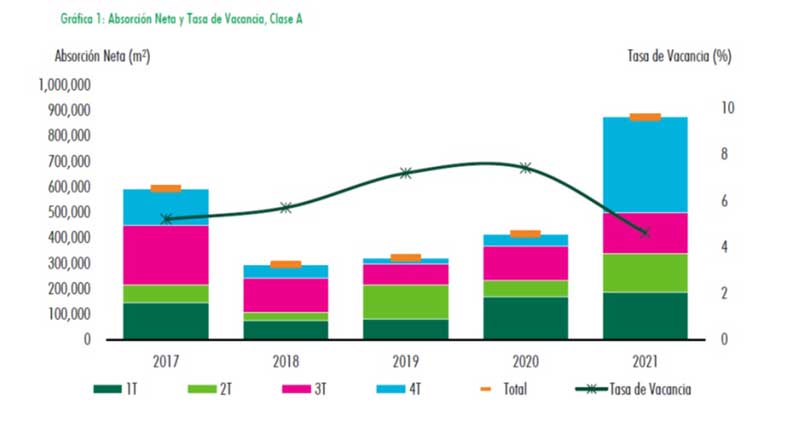

Monterrey, una de las economías nacionales más relevantes e industriales de México sigue mostrando su músculo. Al cierre de 2021 la absorción neta en el mercado industrial registró un máximo histórico de 873 mil m2. En tanto que, la absorción bruta (que incluye espacios pre arrendados y renovaciones) registró 1.28 millones de metros cuadrados, que es una cifra récord para este mercado.

La actividad manufacturera e industrial en la Sultana del Norte se mantuvo constante durante 2021 en términos de comercialización, ya que 74% de las operaciones fueron expansiones de empresas ya establecidas, mientras que 26% fueron de nuevas empresas en la ciudad impulsadas por la oferta y potencial del mercado.

Durante los primeros trimestres de 2021, Nuevo León se posiciona como el segundo lugar a nivel nacional en atracción de inversión extranjera directa (IED), sumando 2,322 millones de dólares, lo que representa 9.4% del total nacional, (sólo por debajo de la CDMX con 16.5%), lo que se refleja en los resultados positivos.

La absorción bruta para 2021 fue impulsada principalmente por transacciones de empresas procedentes de Estados Unidos, con 41% de la demanda total.

Por su parte, el potencial industrial europeo conformó 21%, mientras que las compañías de Asia representaron 16% de las acciones; Alemania es el país más con mayor inversión europea, con 8% de las operaciones, mientras que China es el país asiático con más espacio comercializado con 10% del total.

Vacancia e inventario

En cuanto a inventario, detalla CBRE, 2021 cierra con un inventario de 11.5 millones de m², con poco más de 586 mil m² entregados durante el año, lo que representó un crecimiento anual de 5.6% con respecto al 4T20. Actualmente existen más de 678 mil m² de construcción que esperan terminar durante el siguiente año, por lo que en 2022 el inventario llegará a los 12 millones de m².

Referente a la vacancia, la tasa cerró en 4.6%, equivalente a poco más de 522 mil m² vacantes, esta tasa es la más baja registrada en Monterrey en los últimos 5 años, motivada por la fuerte demanda de la zona. Se espera que este indicador incremente para el primer semestre del 2022, derivado de una nueva oferta de espacios especulativos programados para entrega.

Los corredores con la mayor tasa son Escobedo y Santa Catarina, con 8.4% y 7.5%, respectivamente, mientras que los corredores de menor tasa de vacancia son Pesquería y San Nicolás con 0.6% y 0.5%. Salinas Victoria actualmente no cuenta con espacios especulativos clase A disponibles.

Al cierre de 2021, Apodaca se posiciona como el corredor con mayor comercialización, con 35% de las transacciones, seguido de Ciénega de Flores con 18%, Santa Catarina con 16% y Escobedo con 13%.

Según CBRE, estos cuatro submercados son los que tienen un mayor espacio vacante, mientras que el resto tienen una vacancia especulativa más limitada. La alta demanda por el corredor de Apodaca se mantiene como el corredor con precios más elevados y con mayor cantidad de espacio especulativo en construcción (197,000 m²).

Al cierre del cuarto trimestre 2021 terminaron construcción poco más de 146,000 m², de los cuales un 67% son desarrollados a la medida build to suit y el 33% restante son naves especulativas.

El indicador de construcción cerró el trimestre con 678,000 m². Los desarrollos built to suit conforman el 60% de los desarrollos, dentro de los cuales destacan espacios de gran medida como la planta da AGP Glass, Hisense y expansión de Uline que en conjunto suman poco más de 180,000 m². Se espera que en el siguiente trimestre comiencen construcción nuevos espacios especulativos, ya que poco más de 300 mil m² fueron pre arrendados durante este último trimestre del año.

“La manufactura es el principal motor industrial de la región conformando el 38% de las transacciones en el año, dentro de la cual destaca la fabricación de herramientas, maquinaria y electrónicos / electrodomésticos. En segundo puesto se encuentra la industria automotriz, con un 24% de las transacciones, seguido por la logística, con 15%, y el comercio electrónico y papel empaque, ambos con 6%”, finalizó Ramón Flores, Vicepresidente Ejecutivo de CBRE región Noreste.