El primer semestre de 2021 (1S21) se ha caracterizado por la reapertura gradual de diversas actividades económicas tras el despliegue de las campañas de vacunación anti-Covid. Pero la reactivación económica ha sido dispareja.

Los sectores ligados a la exportación a Estados Unidos se han beneficiado por el amplio apoyo a personas y empresas. Analistas esperan crecimiento de 8% para Estados Unidos en 2021, lo que beneficia a sectores de exportación mexicanos, que alcanzarían niveles récord. Con un flujo de remesas creciente, analistas esperan un crecimiento del PIB para México del 5% en 2021.

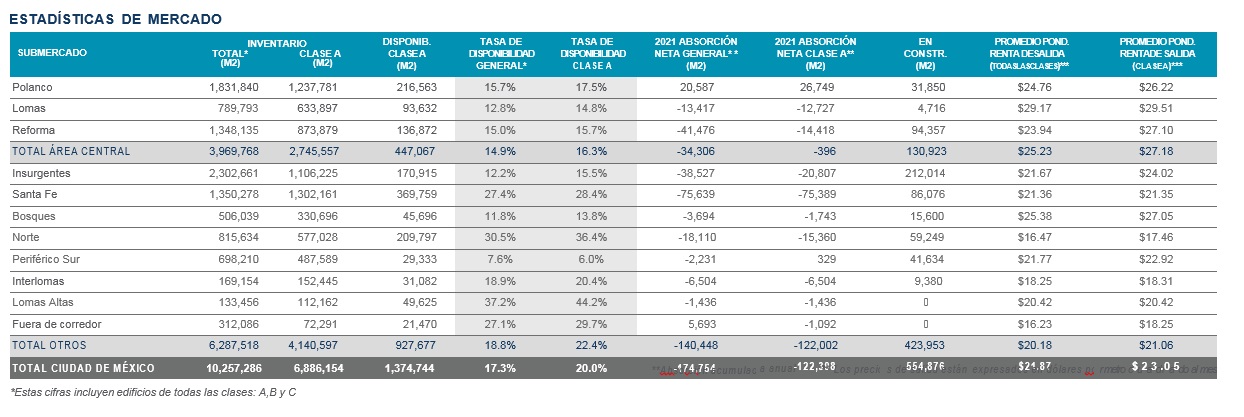

En este marco, el espacio libre para oficinas sigue creciendo en la Ciudad de México. Al cierre del 1S21 se dispone de 1.7 millones de metros cuadrados, equivalentes a 17.3% del inventario construido. Esta disponibilidad es 63% mayor a la tasa promedio de los últimos diez años (10.6%) y equivale a 6.7 puntos porcentuales por encima del promedio histórico para dicho periodo.

Ocupación variable

Por submercados, destaca el hecho que Lomas Altas tenga la mayor disponibilidad, con 37.25%; le siguen Norte, con 30.5%; Santa Fe, con 27.4%; y fuera de corredor, 27.1%. En contraparte, las menores disponibilidades se presentaron en Periférico Sur, con 7.6%; Bosques, con 11.8%; e Insurgentes, con 12.2%.

Por su parte, en el área central de la CDMX, Lomas presentó una disponibilidad de 12.8%; Reforma, con 15%; y Polanco, con 15.7%. Otro dato relevante es que la mayor construcción en metros cuadrados la presenta el Corredor Insurgentes, con más de 212 mil metros cuadrados.

Gráficos: Cushman & Wakefield

Si se destacan los edificios de mayor calidad, como clase A, el espacio vacante es mayor y suma 1.3 millones m2, equivalen a una tasa de disponibilidad de 20%, que es la mayor en 20 años. En cuanto a renta de salida, incluyendo a todos los mercados, está en 21.87 dólares por metro cuadrado.

Diversos factores

Lo anterior significa que hay un momento de reflexión corporativo, ya que se está evaluando la reorganización de los espacios de trabajo, los efectos del home office en la productividad, por lo que son pocas las organizaciones que han tomado decisiones de arrendamiento.

Lo anterior refleja en una contracción de la demanda neta que asciende a 122,000 m² para los edificios clase A. Una modesta nota positiva es que esta demanda negativa fue menor en el segundo trimestre del año comparada con la del primer trimestre (27,458 metros cuadrados contra 94,940 m² respectivamente), lo que sugiere que la contracción está tocando fondo.

“Tenemos extremos donde Polanco tiene incluso absorción positiva (si bien debida a la entrada en operación de edificios que tenían prearrendamientos significativos, firmados años atrás) y Santa Fe alcanza la mayor tasa de disponibilidad de su historia con 28.4% (…) la gran calidad de los edificios de Santa Fe combinada con la extensa oferta disponible constituyen una oportunidad para posibles inquilinos”, destaca el análisis “Marketbeat ¿Cómo se encuentra el mercado de oficinas en la CDMX?” que elaboró Cushman & Wakefield.

El análisis de Cushman destaca que la oferta corporativa vive una pequeña reactivación. “Los desarrolladores conocen la naturaleza cíclica del mercado (…) y sus ciclos. Por lo anterior, se ha reactivado la construcción de varios proyectos, a lo que se suman las declaraciones del gobierno de la ciudad para facilitar permisos de construcción. Algunas zonas son favorecidas (…) como el corredor Reforma. El volumen de nuevos edificios con trabajos activos de construcción creció a 554,800 m² al cierre de la primera mitad del año”.

Cushman & Wakefield agrega que aun cuando los precios de renta de salida se ubican 7% por debajo de su nivel promedio en 10 años (23.05 dólares por m2 al mes contra 24.77 dólares por m2 respectivamente en clase A) la contracción se modera. “En varios submercados se han visto pequeños incrementos”.

Finalmente, sobre la perspectiva, agrega la firma “Cada vez hay más estudios que confirman la necesidad de contar con espacios de trabajo corporativo, si bien de una naturaleza más flexible”, concluye el análisis que realizó José Luis Rubí, Director de Investigación de Mercados de Cushman & Wakefield.

Crédito de foto: Santiago Arau.