Cuando una persona quiere comprar una casa o departamento, es probable que desconozca cómo calcular su crédito hipotecario, que aunque no es muy complicado, es importante que considere ciertos factores para tener una cifra más acertada y optar por el banco que más le convenga.

Los especialistas dicen que para calcular el crédito hipotecario, es necesario que la persona cuente con el valor del inmueble que quiere comprar, del enganche que le puede dar al banco y el plazo en el que espera terminar de pagar su crédito, información con la que puede acceder a una calculadora de crédito hipotecario.

Una de las más populares es la de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef), ya que su simulador tiene la información de todos los instrumentos, incluidos Infonavit y Fovissste, y específica cada tipo de crédito hipotecario.

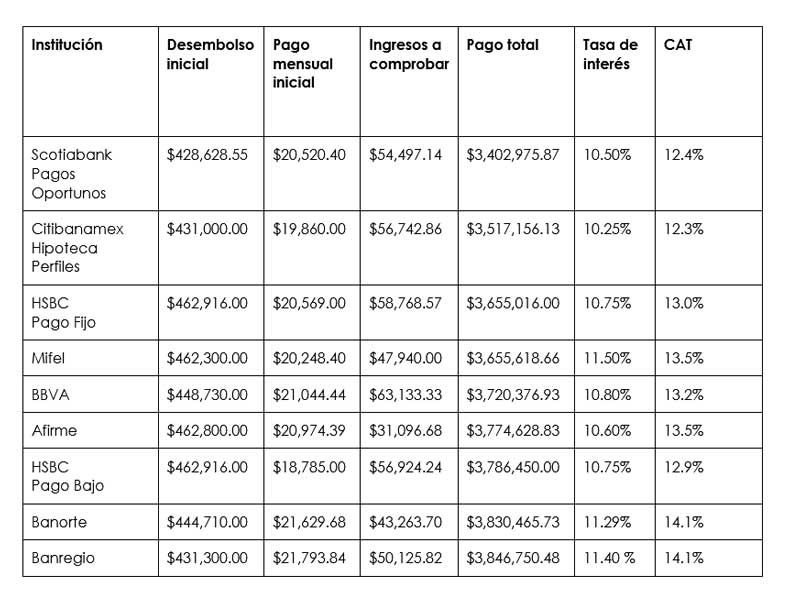

Al completar los datos que solicita la Condusef, se podrá visualizar una tabla comparativa con las instituciones financieras que ofrecen sus créditos hipotecarios. En la primera posición se encuentra la opción más recomendable, es decir, la que tiene la tasa de interés más baja.

“El cálculo de la cuota de un crédito hipotecario debe estar enfocado en la tasa de interés, pues éste es el criterio más conveniente para tomar una decisión”, resaltó Leonardo González, analista Real Estate de Propiedades.com.

Pero, ¿cómo elegir el mejor crédito?

La empresa tecnológica mexicana hizo un análisis de un inmueble con valor de 2 millones de pesos (mdp), un enganche del 15% y un plazo promedio (15 años). Para saber qué banco es el mejor, cada persona debe hacer el cálculo de su crédito hipotecario, ya que la tasa de interés varía según el comportamiento de pago, monto del crédito solicitado, enganche y el plazo del crédito.

“Las instituciones operan de manera descentralizada (no están coordinadas), por lo tanto, la comparativa es útil porque te permite ver, de acuerdo a las políticas crediticias de cada banco e instrumento, cuál es mejor”.

5 tips para elegir el crédito hipotecario que más te convenga:

1 Calcula la mensualidad de tu crédito hipotecario. Este cálculo se puede hacer en el simulador de la Condusef; necesitas también saber el valor del predio, enganche y plazo.

2 Calcula una tabla de amortización. Es útil porque te muestra a detalle lo que debes pagar al banco y aparece también en el simulador de la Condusef; en este documento se encuentra la información del esquema de pagos por cada entidad financiera.

3 Conoce la fórmula para calcular un crédito hipotecario. De acuerdo con González, hay una fórmula para calcular la cuota mensual de una hipoteca: (P * i) / (1 - (1 + i) ^ -n), en donde P es el monto del préstamo, i la tasa de interés mensual y n es el plazo en meses.

Por ejemplo:

- Monto de préstamo: 55 mil pesos

- Interés anual: 9.50%

- Interés mensual: 0.8051%

- Plazo: 180

- Cuota mensual: 579.698 pesos

4 Excel puede ser tu mejor aliado. En un buscador de internet, puedes encontrar y descargar plantillas para hacer el cálculo de la cuota de un crédito hipotecario. El sitio web de Microsoft tiene disponible un template ideal para esta tarea.

5 Calcula los intereses reales de un crédito hipotecario. Las tasas de interés tienen el componente real y nominal. La base para calcular una tasa de interés real es la inflación, la cual se trata de un proceso monetario. Cuando a un monto se le descuenta su efecto nominal, se obtiene la variación real, es decir, el cambio que se observaría si la inflación fuera igual a cero. Entonces, se resta la tasa de inflación a la de interés, para conocer los intereses reales. Si la tasa de interés real es negativa, resulta que el financiamiento reporta un rendimiento y no un costo por el monto de crédito.