¿Cuál ha sido el desempeño de la industria del sector vivienda durante los tres últimos sexenios? ¿Cuál será el nuevo rumbo que tomará la nueva administración con los pendientes a resolver y cómo será el relanzamiento que impulsará el propio sector?

El Plan Nacional de Vivienda 2007-2012 del gobierno en turno planteó la visión de liberar un millón de créditos por año para vivienda nueva a través de una inversión de 1,800 millones de pesos. Esto motivó a las grandes desarrolladoras a hacerse de amplias reservas territoriales, pero en zonas alejadas de centros urbanos y centros de trabajo, con la expectativa que se construiría la infraestructura necesaria para que los habitantes se desplazaran a ellos. Sin embargo, no se realizaron los trabajos.

A partir de la Política de Vivienda de 2013, el liderazgo del sector vivienda pasó a aquellos desarrolladores que por su tamaño y características de sus operaciones y reservas pudieron mantener una estrategia de rentabilidad sobre volumen, aunque el cambio resultó en un menor ritmo de crecimiento en ventas y reservas. En contraparte, se registró una mayor generación de flujo operativo, permitiéndoles limitar sus niveles de endeudamiento y mejorar la liquidez y solvencia, reflejándose en una evolución positiva de las calificaciones de riesgo crediticio.

Torre Ankara. A partir de 2013, el liderazgo pasó a desarrolladores que pudieron mantener rentabilidad.

Torre Ankara. A partir de 2013, el liderazgo pasó a desarrolladores que pudieron mantener rentabilidad.

Según el documento “Desarrollo de vivienda en México” realizado por la calificadora HR Ratings, ante un menor monto asignado a subsidios, las empresas del sector durante el gobierno de Enrique Peña Nieto buscaron modelos de negocio que les permitieran diversificarse y alejarse de la dependencia del subsidio, sin dejar de ser participantes en el segmento de interés social, con procesos y productos adaptables a las necesidades de los mercados, en un entorno de crecimiento más ordenado del sector mediante la delimitación de zonas o polígonos.

Prueba de lo anterior es Vinte, que en su reporte del 2T2018 enviado a la Bolsa Mexicana de Valores (BMV) destaca que la mayor parte de sus ingresos son por el segmento medio y residencial, al tiempo que vive su menor dependencia de los subsidios, ya que durante 2017, 2.4% de los ingresos dependieron de la vivienda con subsidio, mientras que en 2016 fue de 12.7 por ciento.

Sadro Residencias. En 2016, los subsidios fueron de 12.7%.

Sadro Residencias. En 2016, los subsidios fueron de 12.7%.

Transición vertical

Otra diferencia notable fue que actualmente los tres principales desarrolladores concentran el 14% de los créditos para vivienda nueva del Infonavit, mientras que antes de 2013, Geo, Urbi y Homex representaban 31% del segmento.

El plan de 2013, significó que las delimitaciones de los polígonos fueran un obstáculo en materia de reservas territoriales y desarrollos en proceso ya que se descartaron millones de metros cuadrados que no se encontraban dentro de los espacios autorizados, generando pérdidas importantes para las empresas que ya habían desembolsado en reservas territoriales o que inclusive, contaban con desarrollos en fases finales.

De igual forma, las nuevas políticas favorecieron el desarrollo vertical de hábitat, lo que contravenía al modelo horizontal que Geo, Homex y Urbi habían explotado durante años y el cual entró en una difícil coyuntura.

Oak 58 High Living. Para 2013, las delimitaciones de polígonos fueron obstáculo para las reservas territoriales.

Oak 58 High Living. Para 2013, las delimitaciones de polígonos fueron obstáculo para las reservas territoriales.

Fuente: HR Ratings con base en información de CONAVI.

Fuente: HR Ratings con base en información de CONAVI.

“A principios del sexenio tuvimos una crisis importante. Había mucha concentración de vivienda en pocas desarrolladoras. Pero actualmente el mercado se ha democratizado. Al faltar las grandes, las medianas y pequeñas detonaron desarrollos y atendieron las necesidades. Esto fue bueno, porque si una entra en problemas, en ningún momento se detiene el mercado porque está diversificado y fortalecido”, destaca Carlos Medina, presidente nacional de la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (Canadevi) en entrevista con Real Estate Market & Lifestyle.

Otro tema importante fue el de financiamiento que se dio vía mercado de valores, banca tradicional, banca de desarrollo y fondos de capital privado. “Otro tema de la crisis fue que la falta de crédito que afectó la inversión. Pero la Sociedad Hipotecaria Federal (SHF) —hay que reconocerlo— invirtió en sofoles, sofomes y bancos para que hubiera liquidez suficiente a través de créditos sindicados para acceder a recursos para generar vivienda”.

Mencionó también que Fovissste ha tenido un crecimiento importante a base de bursatilizaciones, en tanto que Infonavit ofrece un incremento en la capacidad de compra “y eso hizo que pudiéramos llegar a más trabajadores y que algunos eliminen la dependencia del subsidio, pudiendo obtener crédito con recursos propios. Ahora tenemos que hacer que la banca apoye también a la vivienda social sin que represente un riesgo para las empresas”.

Oak 58 High Living. La falta de crédito afectó a la inversión.

Oak 58 High Living. La falta de crédito afectó a la inversión.

Menos atención a rezago

HR Ratings observa que actualmente, el sector enfrenta en 2018 un riesgo regulatorio moderado, pero presenta una mayor incertidumbre a un mediano plazo ya que es posible que los indicadores de liquidez y solvencia de la industria presenten presiones si el gobierno decide regresar a políticas de crédito y subsidio que busquen cubrir el rezago a través de incentivar un mayor volumen lejos de las zonas con infraestructura.

La calificadora afirmó también que el cambio permitió mayor orden y reducción del gasto federal, pero a cambio, tuvo un resultado adverso, ya que la demanda de vivienda nueva se movió hacia centros de trabajo y zonas de desarrollo más dinámicas, que eran distintas a las zonas donde hay más rezago habitacional. Por otro lado, la demanda fue impactada por un crecimiento de la población en el segmento socioeconómico medio, impulsado por el incremento del monto para crédito otorgado por los organismos de vivienda, al pasar de 900,000 pesos antes de 2013, a 1,604,000 pesos en 2017.

Alegra Towers. Los créditos pasaron de 900,000 a 1,604,000 pesos.

Alegra Towers. Los créditos pasaron de 900,000 a 1,604,000 pesos.

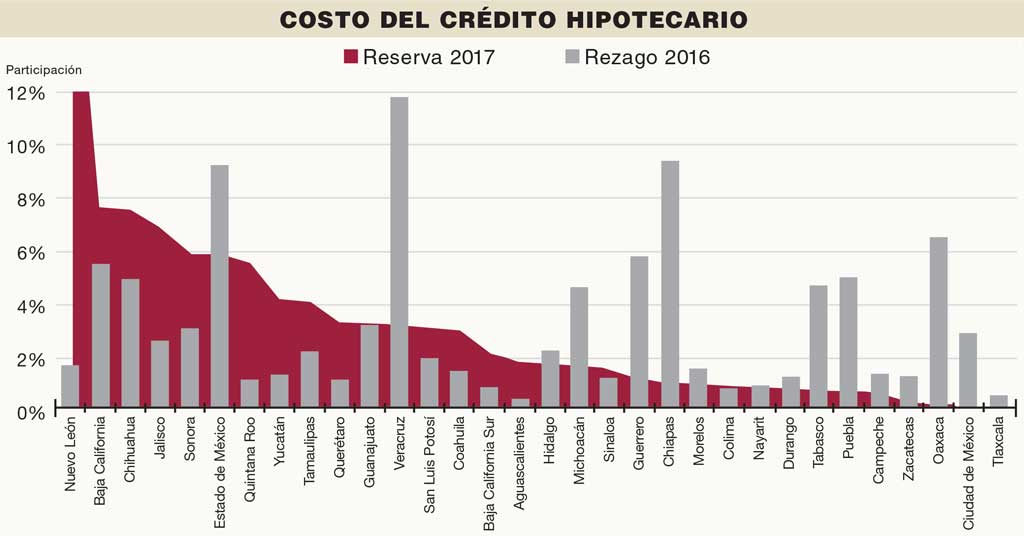

Con el cambio, los desarrolladores concentraron sus reservas donde existía un mayor incentivo de subsidios, créditos y mayor nivel de desarrollo económico y poder adquisitivo, aun cuando este hecho no atienda a la reducción del rezago habitacional, como muestra la gráfica, donde 10 estados concentran 71% de las reservas del sector, pero solo 32% atiende el rezago.

El rezago habitacional en México es actualmente de 9.1 millones de viviendas. Entre 2012 y 2016 el nivel tuvo un descenso del 2.3%, desde los 9.2 millones de 2016. Pero la contribución que la construcción de vivienda nueva para abatir rezago habitacional es limitada. Por ejemplo, según el reporte de demanda de la Sociedad Hipotecaria Federal (SHF), 46% de los financiamientos que fueron destinados a viviendas nuevas, éstas contribuyeron solamente en 3.7% a la solución del rezago.

El análisis de la calificadora destaca que Coahuila, Hidalgo y Tamaulipas mostraron una demanda creciente y estable de vivienda nueva, como resultado de la creciente actividad comercial e industrial en esas zonas, mientras que gracias a su actividad turística y comercial, Quintana Roo ha sido un estado relevante para los desarrolladores de vivienda.

Después de 2013, el sector de desarrolladores de vivienda es actualmente uno de los motores de la economía nacional, al representar el 6% del Producto Interno Bruto (PIB) durante 2017.

Torre Helea, Puebla. Después de 2013, sector vivienda representa 6% del PIB.

Torre Helea, Puebla. Después de 2013, sector vivienda representa 6% del PIB.

Fuente: HR Ratings con base en información de las desarrolladoras analizadas (Consorcio Ara, CADU, Javer y Vinte).

Fuente: HR Ratings con base en información de las desarrolladoras analizadas (Consorcio Ara, CADU, Javer y Vinte).

Rentabilidad a mayor plazo

La industria cambió su modelo de volumen con otras variables —continúa en su estudio HR Ratings— ya que actualmente es un modelo de plusvalía donde la inversión en infraestructura sustenta desarrollos con una rentabilidad más estable y a mayor plazo. Los desarrolladores analizados buscan más inversión en áreas comunes y áreas verdes con conceptos innovadores como lagunas, centros urbanos, comerciales, centros deportivos y esparcimiento, como lo muestra el gráfico de los principales participantes de la industria calificados, entre los que destacan Ara, Cadu, Javer y Vinte.

Actualmente la deuda de los principales desarrolladores muestra una mejoría en su deuda y estructura de obligaciones financieras, favoreciendo su liquidez, resultado de un regreso paulatino del sector financiero a confiar en los desarrolladores, ofreciendo financiamiento más competitivo en tasas de interés, plazos y garantías.

Ratings considera que los niveles de crédito otorgados por la banca comercial para vivienda continuarán creciendo, aunque a una menor tasa en 2018 para créditos al sector socioeconómico medio y residencial. También su contribución se verá afectada por una mayor participación de los organismos de vivienda en los créditos hipotecarios para vivienda nueva media y residencial ante la reciente alza de los montos máximos para acceder a hipotecas. Por otro lado, es relevante destacar que la banca comercial también se ha movido a financiar compra de vivienda usada.

Vientos de cambio

Como parte del nuevo gabinete, Román Meyer Falcón presentó en junio el documento “Amlópolis”. En el mismo, el futuro titular de la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu) delineó lo que será la nueva política para el sector vivienda.

El documento sostiene que 92 millones habitan en 384 ciudades en el país, pero su rápido crecimiento impide el desarrollo económico, por lo que será necesario que el Estado ponga énfasis en la planeación del territorio con más dotación e inversión en infraestructura, vivienda en renta juvenil y una mayor movilidad. “Recuperar el espacio a través de la dotación de infraestructura, espacios públicos, equipamiento, vivienda asequible y bien localizada, implica entender a la ciudad como un sistema interconectado con mayor movilidad. Se buscará la seguridad jurídica de las familias sobre su propiedad y nuevos esquemas de vivienda en renta para jóvenes”.

Por ello se trabajará en siete ejes para llegar a 2024 con mejor perspectiva:

- Detonar el desarrollo regional. En el país, la región centro-occidente aporta 700% más del PIB que la región sur-sureste, mientras que la Zona Metropolitana de la Ciudad de México (ZMCDMX) genera el 25% del PIB, agudizando la concentración. Ante ello, se reorientará el Fondo Regional (Fonregion) para atender las regiones y municipios más pobres con proyectos estratégicos de construcción, infraestructura e impulso económico local con participación del empresariado.

- Política metropolitana. Las zonas metropolitanas serán unidades económicas, sociales y territoriales con un sistema de planeación de largo plazo con base en los planes municipales de desarrollo urbano. Se conformarán las llamadas Agencias Metropolitanas para atender la movilidad no motorizada, transporte público, gestión del agua, residuos sólidos, servicios públicos, equipamientos urbanos y seguridad.

- Desarrollo urbano. Se simplificarán marcos legales, planeación, programación, gestión y evaluación en materia de suelo, vivienda, asentamientos humanos, desarrollo urbano y ordenamiento territorial.

- Suelo. La falta de oferta formal de suelo habitacional por parte del mercado inmobiliario para las familias permite una exclusión de los mecanismos crediticios para suelo y vivienda. Se han liberalizado los mercados de suelo y vivienda de forma desordenada, por lo que se promoverá una densificación masiva y ordenada del suelo. Se desarrollarán alternativas de provisión de suelo para personas de menores ingresos y apoyar la constitución de organismos orientados a la provisión de lotes bien localizados y con servicios.

Se constituiría un Banco de Suelo con predios cuyas condiciones jurídicas, contengan elementos de urbanización, localización y tamaño que faciliten proyectos estratégicos. Se buscará consolidar el Sistema Nacional de Información Territorial y Urbana para sistematizar la información territorial y urbana.

- Vivienda. En México se han construido millones de viviendas sociales en conjuntos cerrados, con carencias de espacio público y equipamientos. Existen entre 6 y 7.5 millones de lotes habitacionales y viviendas irregulares y alrededor de 4.5 millones de viviendas deshabitadas, por lo que se cubrirán las necesidades de vivienda con una política fuerte que involucre a todos los organismos a nivel federal, estatal, municipal y al sector privado. Las viviendas nuevas estarán bien localizadas y con equipamiento urbano.

Canteras Residenciales, Querétaro. Región centro-occidente aporta 700% más del PIB que la sur-sureste.

Canteras Residenciales, Querétaro. Región centro-occidente aporta 700% más del PIB que la sur-sureste.

Se rediseñarán los programas de apoyo a la vivienda social para lograr una integración y coordinación plena; se aumentará la vivienda en renta para bajos ingresos y jóvenes, con garantías para arrendadores.

- Movilidad. Los viajes a la escuela y al trabajo representan 73.3 millones de viajes diarios. La mayor parte es a pie (36.1%), en transporte público (29.9%) y en vehículo (22.6%). La movilidad está asociada a los usos del suelo, por lo que se reducirá al mínimo la necesidad de transporte.

- Política agraria. Se vincularán ejidatarios, comuneros y pobladores en la toma de decisiones en los distintos territorios para la realización de megaproyectos, lo cuál sería un detonante importante para las Zonas Económicas Especiales (ZEE).

Referente al desarrollo regional, Fernando Soto Hay, fundador de Tu Hipoteca Fácil coincide con el futuro titular de Sedatu, al aseverar que se debe dotar de desarrollo a la periferia a las cientos de miles de viviendas en desuso que hay en el país: “Para recuperar esos parques de vivienda abandonados —que son cientos de miles— se tiene que generar riqueza alrededor, puntos de desarrollo acordes a la zona, porque de otra forma la gente no va a regresar a vivir ahí por más que se reacondicionen, remodelen o recuperen. Si yo fuera López Obrador, haría empleos en la zona para recuperar esos centros urbanos remotos y mal planeados”, dijo en entrevista exclusiva.

Torre Helea, Puebla. La meta es construir 750,000 viviendas por año.

Torre Helea, Puebla. La meta es construir 750,000 viviendas por año.

Mayor certeza

Carlos Medina espera del nuevo gobierno continuidad y ve buenos signos: “Nos parece bien la nueva propuesta que está haciendo Sedatu. Nos han manifestado que la dependencia seguirá siendo cabeza del sector vivienda, coordinando esfuerzos y trabajos. Además, se fortalecerá la Comisión Nacional de Vivienda (Conavi) que dará más apoyo para programas sociales”.

En cuanto a los nuevos esquemas verticales, destacó que ya se ha incrementado el volumen: “Hemos iniciado el proceso de la vivienda vertical. Hace cuatro o cinco años no se veía la posibilidad de hacerla, pero hoy representa del 20% al 22% de la vivienda total, cuando al principio de la administración era del 5%. Queremos densificación de la vivienda vertical, pero también significa contar con vivienda horizontal, pero mejor organizada”.

En cuanto al pronóstico de crecimiento, Canadevi apunta a un crecimiento del 50% en el sector: “En el país tenemos entre 600,000 a 650,000 familias nuevas cada año, que se suman a los 9 millones de viviendas en rezago, es por eso que tenemos que pasar de las 500,000 hasta las 700,000 o 750,000 viviendas cada año cuidando la calidad y la sustentabilidad para que brinden mayor valor”.

Por su parte, la desarrolladora de vivienda Javer, destacó en su informe al 2T2018 enviado a la Bolsa, que para impulsar al sector, el Gobierno Federal deberá ser sensible a riesgos: “La viabilidad depende de la disponibilidad de crédito hipotecario por parte del sector público, la cual se encuentra sujeta a los cambios del gobierno. Las demoras en los recursos por parte del sector público podrían afectar en forma adversa, así como la regulación en materia de construcción y uso de suelo e incrementos en costos y escasez de materiales para construcción”, entre otros temas a cuidar.

Texto Mario Vázquez

Foto: INMOMEXICO / NOXX STUDIOw / GRUPO CAISA / © 2018 Bulnes Arquitectos. All Rights Reserved.