La demanda de vivienda en México es real, pocos o excepcionales nichos de mercado pudieran ser considerados como especulativos, pero lo importante es que la tendencia de los precios sigue siendo al alza.

Mientras los precios de la vivienda en cuatro de los mercados de vivienda más grandes y desarrollados del mundo como Estados Unidos, Canadá, Australia y Reino Unido se encuentran en el mismo nivel o por encima de aquellos vistos en vísperas de la crisis financiera mundial de acuerdo con un reporte analítico de la firma Vanguard, en México no han dejado de subir, al menos en las últimas dos décadas.

A diferencia de lo que sucedió en Estados Unidos y otras naciones durante la crisis inmobiliaria de 2007-2008 y la crisis subprime, donde se observó un desplome en los precios de la vivienda, en nuestro país el comportamiento fue distinto.

Cuando menos desde 2005 a 2019, en México no han dejado de crecer los precios de la vivienda. Ni en 2009, cuando sufrimos una crisis recesiva en nuestra economía como secuela de los eventos internacionales y la crisis de salud por la influenza, los precios de la vivienda continuaron subiendo; si acaso en ese año y en 2010 su repunte fue moderado, pero continuó creciendo.

Haciendo un recuento histórico, al cierre de 2005 y al término de 2018, los precios de la vivienda en México medidos por el Índice que maneja la Sociedad Hipotecaria Federal (SHF) se duplicaron, al avanzar 106.38 por ciento.

Lo anterior significa que durante los últimos 13 años, el precio de la vivienda a nivel nacional se ha incrementado en un promedio de 5.74% anual.

Localmente, las fuerzas estructurales como lo son la oferta, demografía (demanda) y tasas de interés, se conjugaron durante cerca de dos décadas en favor de un sano crecimiento del mercado inmobiliario habitacional, y son responsables del crecimiento de los precios de la vivienda en el país.

Be Grand Park Bosques, CDMX.

Be Grand Park Bosques, CDMX.

Precios diferenciados

Reiteramos que los precios de la vivienda en México se han duplicado en los últimos 13 años, periodo en el que se ha observado un desempeño diferenciado de acuerdo a la clase de la vivienda.

En dicho periodo la vivienda de nivel económico y de interés social, acumularon un incremento de 92.27%, en tanto la vivienda media y residencial repuntó 121.38%, lo que significó que ésta última se incrementó casi 30 puntos porcentuales (pp) por encima respecto a la vivienda de precios más accesible en el país.

En cambio, si observamos el desempeño por tipo de vivienda, no se aprecia mucha diferencia, porque en tanto las casas solas repuntaron 106.82% sus precios, la casa en condominio hizo lo propio en 105.85%, es decir, observaron un desempeño muy homogéneo.

Desarrollo Arago, Zibata Queretaro.

Desarrollo Arago, Zibata Queretaro.

Sólido incremento en 2018

De acuerdo con el Índice SHF, durante 2018 se registró un incremento de 9.1%, luego de que en el cuarto trimestre (4T18) repuntó 7.9% anual. Comparativamente, el resultado indica que los precios de la vivienda fueron muy superiores a la inflación general del país, que se ubicó en 4.83% en el mismo periodo. Asimismo, también respecto a su propio desempeño de 2017, periodo en que el incremento de los precios fue de 6.11 por ciento.

Debemos destacar que este índice no mide los precios de toda la vivienda en el país, sino el comportamiento de precio considerando las propiedades con crédito hipotecario garantizado en México; sin embargo, es quizá el más completo.

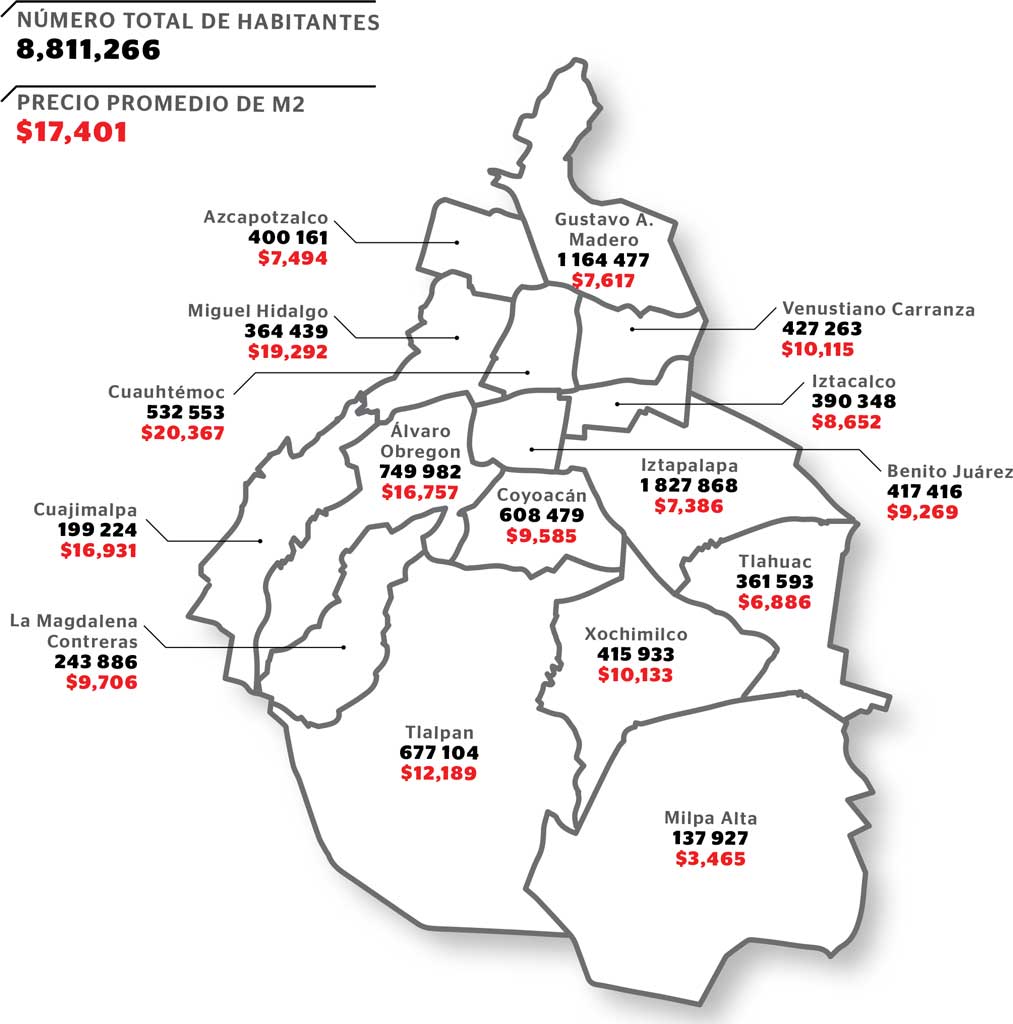

Las delegaciones Miguel Hidalgo y Cuajimalpa de Morelos fueron las que aumentaron los precios en el mercado residencial.

Las delegaciones Miguel Hidalgo y Cuajimalpa de Morelos fueron las que aumentaron los precios en el mercado residencial.

Fundamentales sólidos

1. Las razones porque en México no se considera que hay burbuja de precios, son que: Responden a la ley de la oferta y la demanda.

2. La demanda es real. La demografía del país así lo demuestra (bono demográfico) más un elevado déficit de vivienda.

3. El porcentaje mayoritario de la compra de un inmueble es para vivirlo, aunque hay un porcentaje menor de adquisiciones como inversión.

4. El crédito hipotecario es —en un porcentaje mayoritario— el primer crédito para adquirir una casa o departamento. Es decir, nuevamente esta compra es para habitar el inmueble; pocas personas en México tienen dos o tres hipotecas a la vez.

5. No se observa compra especulativa y además apalancada con crédito, que fue lo que propició la burbuja inmobiliaria en Estados Unidos hace 11 o 12 años. Aquí el que hace una compra de un inmueble como inversión, normalmente lo hace de contado.

6. No hay indicadores que muestren hasta ahora un sobreendeudamiento de las familias. Por el contario, de los 34 millones de hogares, apenas poco más de siete cuentan con un crédito hipotecario, es decir, cerca de 80% de los hogares cuentan con propiedades libres de gravamen.

Torre Mistral, CDMX.

Torre Mistral, CDMX.

Experiencia internacional

Si bien México se podría comportar distinto a los grandes mercados de países desarrollados, siempre éstos serán una buena referencia para evaluar cómo vamos.

En este sentido, haciendo referencia al incremento en los precios observados en cuatro mercados internacionales, el análisis de Vanguard señala que “las fuerzas estructurales (oferta, demografía y tasas de interés) son responsables de gran parte de este incremento”. Pensamos que en México sucede lo mismo.

Agregan que “la rápida apreciación de los precios de la vivienda en gran parte del mundo se ha sumado a la creciente preocupación de que las principales economías pronto experimentarán una recesión”. Y es que en su opinión, la vivienda interactúa con el ciclo económico.

Si bien en México ya anotamos que los precios de la vivienda sí han respondido a una demanda real en particular y a fundamentos sólidos del sector, cuando menos en las últimas dos décadas no han sido detonantes de ninguna crisis y tampoco se vieron afectados en su tendencia cuando hubo una recesión económica.

Vanguard hace referencia a lo importante que son las relaciones de precios a ingresos y servicio de la deuda, que son indicadores determinantes en el poder adquisitivo de los hogares. “Las bajas tasas de interés han ayudado a respaldar la asequibilidad tanto antes como después de la crisis financiera”.

En México los precios de los inmuebles han subido en forma más acelerada que la recuperación del poder adquisitivo, pero el acceso al crédito hipotecario se ha incrementado en éstas dos últimas décadas por la baja en las tasas de interés del costo hipotecario, que de niveles superiores al 20% hacia los primeros años de la década pasada, digamos que ahora está a la mitad.

Pero el análisis pone un ejemplo en particular: “la normalización de las tasas de interés podría impedir que los precios de la vivienda de Canadá se aprecien más”.

Quizá esto último sea un elemento muy importante a considerar hoy en día en México, porque el costo hipotecario dejó de bajar y tuvo un moderado repunte, pero se ha estabilizado en tasas que siguen siendo históricamente muy competitivas. Esto podría propiciar un menor repunte en los precios finales de la vivienda en 2019.

Sobre Estados Unidos, el análisis citado indica que la restricción de la oferta en viviendas unifamiliares y el crecimiento de la población entre los jóvenes de 25 a 34 años, un grupo demográfico clave en la compra de viviendas por primera vez, silencian el riesgo a la baja de los precios elevados, el aumento de las tasas hipotecarias y la reducción de los beneficios fiscales a la propiedad de viviendas.

Lo anterior lo podríamos aplicar a México sin duda alguna, solo que aquí tendría implicaciones directas sobre los precios de las propiedades. De hecho, el aspecto demográfico es parte fundamental de la demanda real que hay en vivienda en México y que se refleja en el constante incremento.

Finalmente, respecto a la referencia que hace Vanguard sobre la vinculación de los ciclos en los precios de la vivienda y la economía, podemos decir que la desaceleración que se presenta en la actividad productiva del país en 2019, podría implicar un menor ritmo en el crecimiento de los precios de vivienda respecto a los dos años previos, pero difícilmente veremos un estancamiento o retroceso de éstos.

Por ahora, no hay indicadores en el país que anticipen un cambio de tendencia en los precios de la vivienda en sus diferentes segmentos, en el peor de los casos se prevé una moderación en el ritmo de crecimiento.

Texto Ricardo Vázquez

Foto: inmobiliare / arago / shutterstock / lamudi / dinero en imagen