Desde la comodidad que brinda el servicio de un hotel, residencia o algún restaurante a la orilla del mar, es muy relajante ver llegar una ola tras otra, quién no disfrutaría una escena como esta, más aún en alguno de los excelsos destinos de playa que México ofrece junto con una amplia y diversificada oferta de servicios de alojamiento y preparación de alimentos. Sin embargo, el continuo oleaje de contagios por la pandemia ofrece precisamente el escenario opuesto a las familias y a la economía, al enfrentarnos a una crisis económica provocada por un tema de salud, lo que ha propiciado efectos doblemente dañinos.

La economía mundial se ha contraído por esta crisis, y México también está inmerso en esta misma corriente como es sabido. Pocos sectores económicos han sido impulsados por esta tormenta, como son los casos del agropecuario y de los servicios de salud, en tanto que el resto revirtió una tendencia positiva o ahondaron su retroceso.

Precisamente, los servicios inmobiliarios y el sector de la construcción se encuentran en esta situación, donde el primero revirtió una tendencia positiva y el segundo alargó su periodo de crisis.

Más de un año después de iniciada esta pandemia, se podría simplemente esperar a que el clima mejore para embarcarse en nuevos proyectos; sin embargo, justo los actores económicos de estos sectores no esperan a que les indiquen el camino, lo trazan por sí mismos para recorrerlo hacia sus destinos. Por lo que ahora es primordial reconocer el terreno para definir los planes que generen la recuperación.

Samuel Vázquez, Economista Principal de BBVA México.

Samuel Vázquez, Economista Principal de BBVA México.

No solo afectó la crisis económica

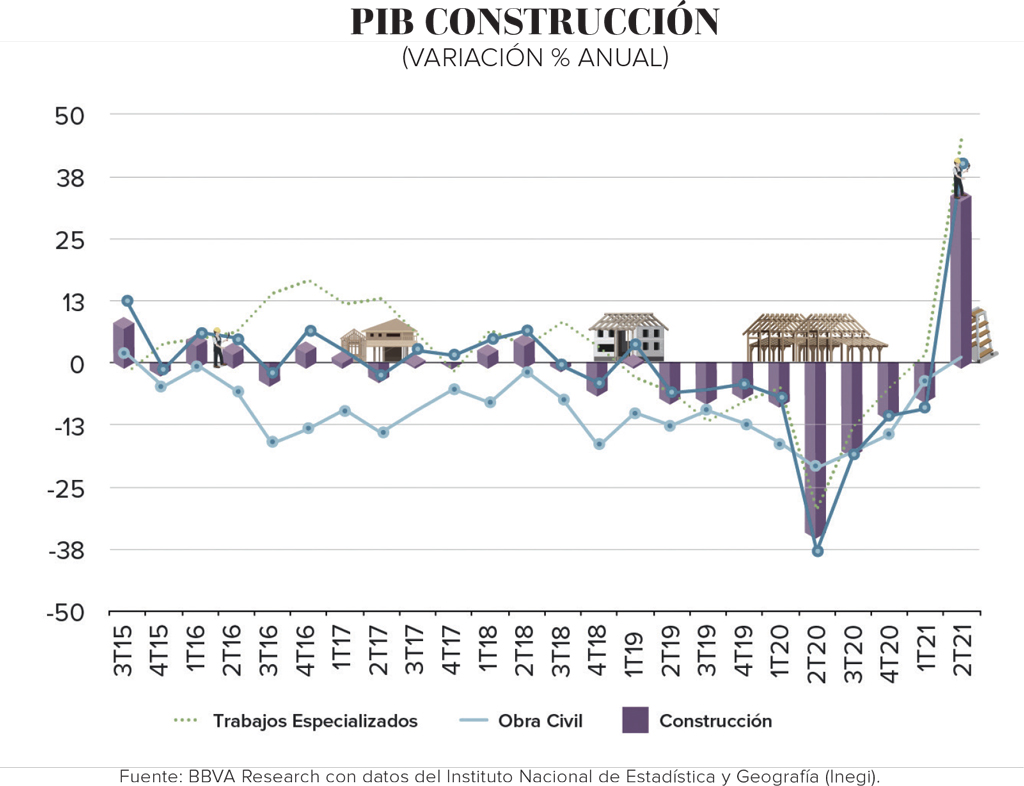

La industria de la construcción ya se encontraba en un ciclo de bajada previo a la pandemia. Desde el segundo trimestre de 2019 (2T19) hasta el primero de este 2021 (1T21), el Producto Interno Bruto (PIB) del sector ha presentado tasas negativas. Solo en el 2T21 presentó un crecimiento por primera vez, aunque es resultado de un efecto estadístico ante la fuerte caída del 34.1% en 2020.

La continua contracción de la demanda por vivienda fue ocasionada por dos factores fundamentales: la casi desaparición de los subsidios de la vivienda; y la prácticamente nula generación de empleo. El menor costo del financiamiento hipotecario tanto del lado público como en el privado no pudo resarcir este resultado.

Por otro lado, la menor inversión pública, la ausencia de un programa nacional de infraestructura y la incertidumbre a la inversión privada (el mejor ejemplo es la cancelación del Nuevo Aeropuerto Internacional de la Ciudad de México), llevaron a una menor actividad en la obra civil. Este subsector acumuló 22 trimestres con resultados negativos, desde el 4T15 hasta el 1T21. La edificación residencial parecía salir avante a finales de 2019 impulsada por el segmento residencial, pero iniciada la pandemia siguió la misma suerte.

Desde 2009, el PIB de servicios inmobiliarios no había mostrado tasas negativas en comparación anual. Excepto en periodos de crisis, este sector difícilmente presenta rendimientos negativos debido al incremento constante de las rentas y precios de los inmuebles. En aquel año solo se observó un trimestre negativo, mientras que ahora fue un año completo, del 2T20 al 1T21. Aunque había desacelerado en 2018 y 2019, seguía creciendo. La mayor parte de su desempeño está asociado a las rentas imputadas de los hogares, pero en segundo lugar se encuentra el valor agregado generado por las empresas y corredores dedicados a brindar estos servicios.

El descenso de este sector se explica mayormente por la caída en la actividad de centros comerciales y renta de oficinas, en ambos casos por el cambio de patrones de consumo y trabajo; aunque también por la menor disposición a consumir y la pérdida de empleos. Los ingresos por renta de oficinas comenzaron a disminuir desde antes de la pandemia, pero se agravó con la crisis por las razones ya dadas.

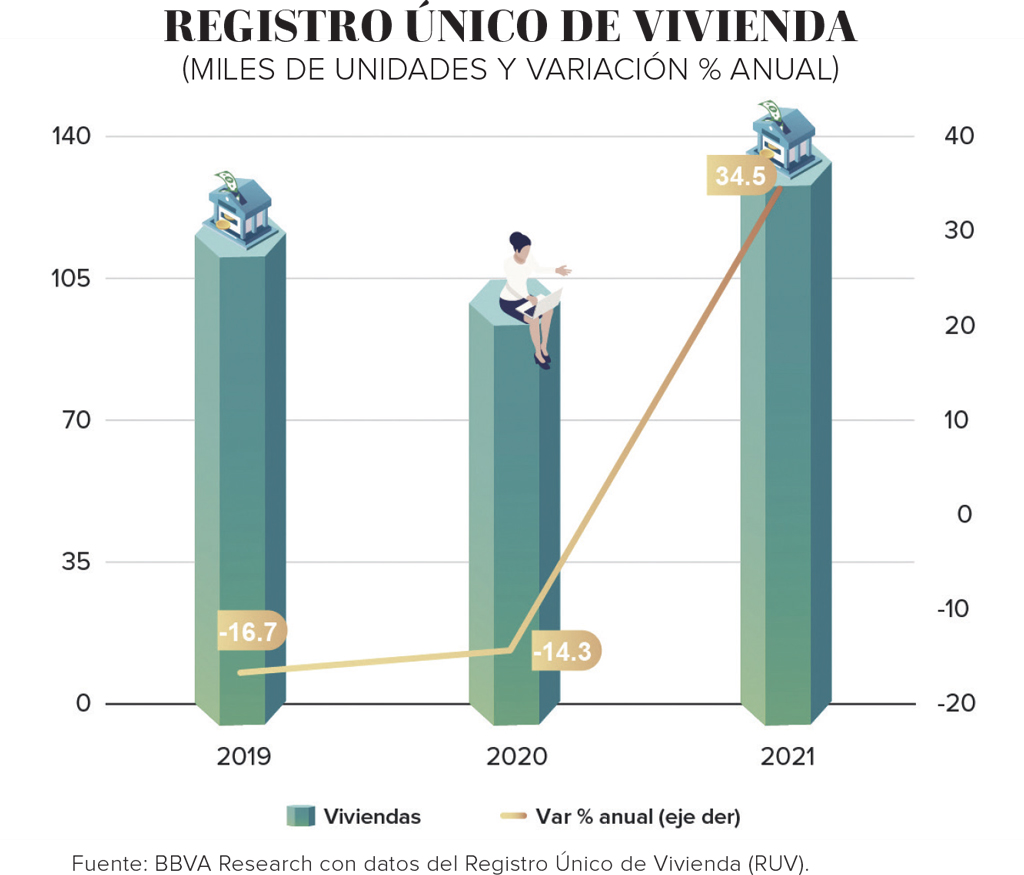

El mercado de vivienda también reflejó los efectos negativos de este periodo. Al cierre de 2020, el número de créditos hipotecarios se redujo 2.7% en su comparación anual, al pasar de 485 mil a 472 mil. El monto de crédito en términos reales tuvo un retroceso mayor, 6.2% en el mismo periodo; lo que implica una hipoteca promedio menor. Este resultado se observa tanto en las instituciones públicas como en el sector bancario, pese a las menores tasas de interés como ambos lados ofrecieron durante este periodo.

Con base en la recién pública 'Encuesta Nacional de Vivienda 2020' por parte del Inegi, el 8.9% de los hogares tuvo dificultades para solventar los pagos de la vivienda. El 52.2% tuvo problemas con el pago del crédito de la vivienda como atrasos o dejar de pagarlo de manera temporal, solicitar algún otro crédito, aceptar el aplazamiento del pago ofrecido por institución bancaria o financiera, pedir prestado a familiares o conocidos, o empeñar algún bien y dejar de pagar definitivamente este crédito de vivienda.

El 50.8% tuvo problemas con el pago de la renta, incluyendo solicitar un préstamo, llegar a un acuerdo o hasta tener que dejar la vivienda que se rentaba; la sumatoria dará más de 100% porque se pueden reportar dos o más motivos.

Asimismo, el efecto en el valor de las viviendas de la crisis económica fue acotado y ya mejora el ritmo de apreciación de estos activos. Pese a la menor demanda por vivienda, siendo la nueva la más afectada, los precios no tuvieron una caída generalizada. En parte, esto se explica porque la oferta se sincronizó mejor con el otro lado del mercado, evitando así que la oferta relativa a la demanda llevará a una pérdida de valor de los inmuebles.

Sector financiero estable, fundamental

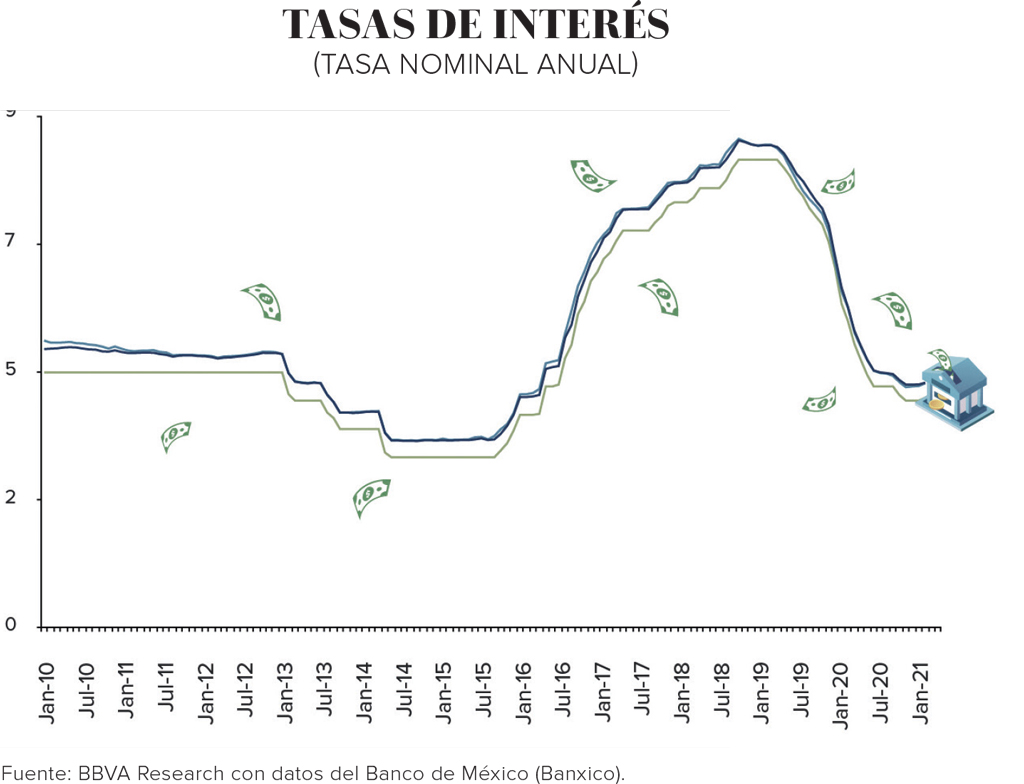

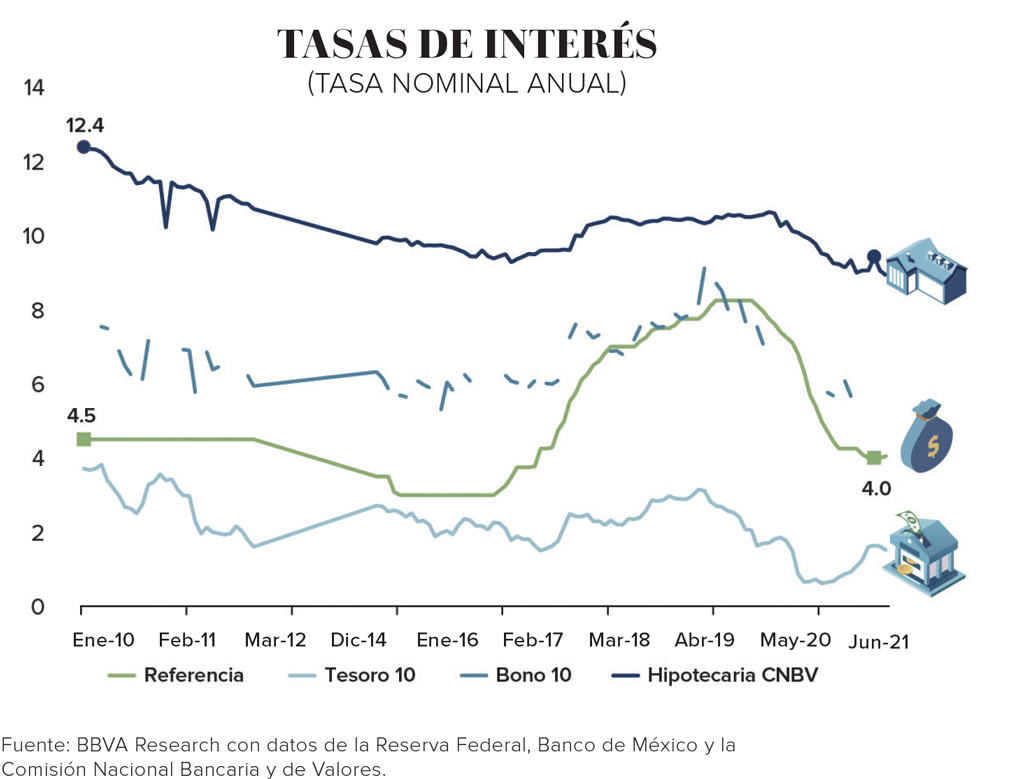

A nivel global, así como en México, la política monetaria se caracterizó por proveer liquidez a los mercados ante la baja inflación observada, y en los casos que se permite, ayudar a la reactivación económica. En México, la tasa de referencia del banco central pasó del 7% al inicio de la pandemia a 4.25% al cierre de 2020, y tocó fondo en 4.00% en febrero de este año. No obstante, las presiones inflacionarias llevaron a un cambio de rumbo.

Con la disminución de la tasa de referencia, el costo del financiamiento también disminuyo en general para las empresas, ya que suele estar referenciado a la tasa de interés interbancaria de equilibrio (TIIE9. Lo anterior, claramente se reflejó en la tasa promedio ponderado que pagan las empresas de este sector; sin embargo, el menor costo de crédito no llevó a una mayor demanda por financiamiento. Este resultado simplemente es reflejo de las pocas expectativas que tienen los empresarios para invertir ante la incertidumbre y la presión que hay en la economía.

Esta misma situación se observó en la mayor parte del crédito al consumo, el cual está asociado a la TIIE también. Una historia diferente es la del Crédito Hipotecario, el cual suele estar referenciado a las tasas de largo plazo como la que otorga el bono M10. Por esta razón, solemos decir que hay poca transmisión de la política monetaria al crédito hipotecario. A pesar de lo anterior, la fuerte competencia entre bancos y la confianza en el mercado de vivienda llevó a que las tasas hipotecarias tuvieran una trayectoria descendente desde antes de la pandemia, lo cual ayudó a aminorar el efecto negativo de la contracción de la demanda en los segmentos de interés social y vivienda media.

Los mercados financieros están a la expectativa ante un posible cambio de curso en el programa de compra masiva de bonos de la Reserva Federal (Fed). Existen factores de riesgo que hacen pensar que la institución puede desacelerar su compra de bonos en los próximos meses, y terminar con dicho programa a más tardar a principios del próximo año.

Uno de los principales riesgos que observa la autoridad monetaria es la persistencia de la inflación. Si bien la Fed reconoce que ciertos factores transitorios del lado de la oferta están ejerciendo presión en los precios, los mercados intuyen que el importante nivel actual de liquidez parece estar jugando un rol importante en el incremento en precios, lo que podría representar un riesgo a las expectativas y el nivel de inflación objetivo del banco central, y provocar así un nuevo ciclo alcista en las tasas de interés.

En la más reciente minuta de la Fed, sin embargo, se aprecia que una desaceleración en la compra de bonos será gradual y podría tener lugar hasta finales de este año, dado que el mercado de trabajo sigue mostrando cierta fragilidad y ante el riesgo epidemiológico latente que podría continuar mermando la actividad económica mediante cierres parciales o totales.

Se menciona, de igual manera, que una desaceleración o incluso el término de la recompra de bonos no implica necesariamente un incremento en las tasas de interés, la cual se espera que se lleve a cabo hasta que las condiciones de crecimiento y empleo sean lo más favorables posible.

Para términos de política monetaria en México, la aparente postergación del ciclo alcista en las tasas de la Fed representa cierto margen de maniobra para Banxico, así como estabilidad cambiaria y financiera en el corto y mediano plazo. La tasa de referencia mexicana típicamente tiende a responder ante movimientos de su contraparte en Estados Unidos, pues se busca mantener un diferencial de tasas relativamente estable que minimice las presiones inflacionarias externas.

En su más reciente decisión de política monetaria, la junta de gobierno del Banco de México decidió subir su tasa referencia objetivo ante preocupaciones inflacionarias y se espera un incremento adicional en el cuarto trimestre de este año. La expectativa estable de la Fed implica que Banxico puede ajustar con cierta libertad su principal instrumento de política monetaria, la tasa de interés y decidir el ritmo de avance de lo que parece ser el comienzo de un nuevo ciclo alcista.

Por lo anterior, estimamos que la presión en las tasas de interés está acotada y no se esperan incrementos significativos en el costo del dinero, con lo que el acceso al crédito se mantendrá, para todos los proyectos, viable en el corto y mediano plazo. En el mismo sentido, el costo del crédito al consumo no tendrá mayor presión al alza y su desempeño dependerá más de la generación de empleo, así como de la confianza del consumidor.

Una buena noticia es que la cartera de crédito de vivienda no sufrió un gran deterioro. En el caso de la banca comercial, el máximo de morosidad alcanzado fue de solo 3.6%; mientras que en el caso, del Infonavit fue del 17%. En el primer caso el nivel es muy bajo y no representa un incremento del riesgo, lo cual se contuvo gracias a los planes de apoyo por parte de la toda la banca comercial y las autoridades regulatorias. La situación del Infonavit es distinta, ya que el incremento de la morosidad sí es relevante; pero de cualquier modo está dentro del margen de contención del propio instituto, ya que cuenta con la liquidez y los recursos de apoyo para mejorar esta situación.

El seguimiento a esta situación del mercado de vivienda es de particular importancia para poder apuntar hacia una recuperación. Lo anterior se debe a que, conforme no se deteriore la cartera de vivienda, seguirán fluyendo los recursos financieros para este mercado, los cuales son cruciales para mantener la demanda por vivienda; pero también el crédito a la construcción de la misma.

Mercado exterior, la vía a la recuperación inmobiliaria

A partir de este segundo trimestre de 2021 surgen los primeros resultados positivos para estos sectores, aunque, como hemos dicho, se debe a un efecto estadístico por la marcada caída del año previo. No obstante, debe ser el inicio de una recuperación.

En BBVA México esperamos que la economía mexicana comience una trayectoria ascendente a partir del mercado exterior, conforme sigan creciendo las exportaciones agropecuarias e industriales, especialmente por una mayor demanda de nuestros principales socios comerciales. Esto llevará a que los sectores agropecuario y manufacturero lideren la recuperación e impulsen el resto de la economía.

Un ejemplo es que la mayor actividad industrial, y la inversión asociada, requerirá de naves industriales y centros de distribución. Al mismo tiempo, la mayor exportación necesitará de servicios de transporte de carga, materias primas y energéticos. Esta dinámica impulsará el empleo, primero en las regiones industriales, dispersándolo a través de la demanda intermedia. Con lo que el consumo comenzará a mejorar.

El mercado de vivienda enfrenta un reto mayor, ya que la escala está en el segmento de interés social; el cual solía ser atendido a través de subsidios directos o de una tasa subsidiada. Aunque este último caso continúa por parte del Infonavit, el primero se ha perdido. El mercado debe adaptarse a este hecho y evitar basar la recuperación en el regreso de estos subsidios. La clave para impulsar la demanda por vivienda en todos los segmentos sin duda es y seguirá siendo el ingreso, particularmente a través del empleo formal privado.

En segundo término, debemos considerar al financiamiento. Mantener la cartera sana, tanto del lado de la oferta como de la demanda, permitirá que los recursos sigan fluyendo. La relevancia del financiamiento se constata nuevamente con información de la ‘Encuesta Nacional de Vivienda 2020’. Por ejemplo, el 15.6% de las viviendas particulares habitadas en México reportan ser rentadas; de éstas, el 51.4% (2.8 millones) comentan que el motivo es por falta de recursos o porque no tienen acceso al crédito. Una alta proporción de estos últimos se debe a la informalidad de la economía, a no contar con el ahorro para un enganche o a la incertidumbre sobre la estabilidad del empleo.

No obstante, el mercado potencial de vivienda sigue siendo muy amplio. Con base en dicha encuesta, se requieren 8.2 millones de viviendas. El 59.4% considera construir su vivienda, el 37.9% piensa comprar, y 7.7% rentar. Para los dos primeros puntos, el 56.8% piensa recurrir a un préstamo informal o recursos propios, el 37.8% utilizar su crédito Infonavit, y 12.2% algún crédito de una institución privada.

La clave para impulsar la demanda por vivienda es el ingreso mediante el empleo formal privado.

La clave para impulsar la demanda por vivienda es el ingreso mediante el empleo formal privado.

Por todo lo anterior, en BBVA México consideramos que una recuperación sólida debe considerar los siguientes aspectos. En primer lugar, la construcción y los servicios inmobiliarios deben seguir el desempeño industrial de nuestros socios comerciales y la industria nacional para conocer mejor sus necesidades y poder satisfacerlas; diferenciado tanto por región como por sector de actividad. Los cambios de patrones en la forma de trabajar y en el consumo obligan a la innovación en general, y en los servicios inmobiliarios en particular.

Además de las naves industriales, se requerirán espacios mejor diseñados y ubicados para las dark stores, como el impulso de las black kitchen lo constata; así como centros de distribución para el comercio electrónico.

En el caso residencial, la construcción ha tenido una excelente lectura de la demanda en cada región del país y segmento de vivienda para no revivir crisis previas de exceso de oferta como fue en 2013. Por lo anterior, conservar dicha sincronía será de vital importancia para mantener el atractivo de esta actividad y de los inversionistas.

Recordemos que, aun cuando la mayoría de las familias les da uso habitacional a sus viviendas, éstas siguen siendo el principal activo de inversión y patrimonial de los hogares.

Sin duda, la generación de empleo formal privado debe ser la catapulta de la demanda por vivienda. El financiamiento debe acompañar a ambos lados del mercado para concretar los proyectos viables.

La formalización de las viviendas sin escriturar podrá ayudar a muchas familias al mejoramiento de las mismas, dado que podrían ser adquiridas a través de financiamiento, desarrollando el mercado secundario, lo que a su vez generará mayor recaudación predial.

Por otro lado, la portabilidad de las subcuentas de vivienda para que los trabajadores puedan usar ese ahorro como enganche, para adquirir una vivienda con el crédito hipotecario de la institución financiera que más convengan a su interés, dinamizaría sustancialmente la demanda.

Texto:Samuel Vázquez, Economista Principal de BBVA México

Foto: valiara / ft / werayuth tessrimuang /