Después de poco más de año y medio de pandemia, veo un mercado hipotecario cada vez más digitalizado, mucho más dinámico en la oferta de los productos y con tasas muy competitivas. También un mercado de cambio de hipoteca activo, es decir, con gente aprovechando la oportunidad de acceder a mejores condiciones; además de un mercado inmobiliario que mantiene el ritmo observado estos últimos 12 meses.

Todo hace pensar que dicha tendencia, así como la elevada colocación que se registra, no debería cambiar al final de 2021 ni los primeros meses de 2022.

Sin minimizar las afectaciones que tuvimos, el dinamismo del mercado hipotecario estará en función del bono poblacional, porque al final las vidas continúan: las personas se siguen casando y teniendo hijos, estos hijos se siguen yendo porque son mayores y los padres se quedan solos en una casa que les queda más grande; también la gente se divorcia y se requieren nuevos espacios, etc. Dicha necesidad que provoca la continuidad del ciclo de la vida es lo que determina la demanda de vivienda hacia el futuro.

Reitero que sí se dieron afectaciones, pero, en general, los elementos o factores que favorecían la existencia de un dinamismo hicieron que no se detuviera la colocación en el mercado, y los efectos adversos por la crisis sanitaria fueron moderados en el sector.

Antonio Artigues - Director ejecutivo de Banca Particulares de Santander

Antonio Artigues - Director ejecutivo de Banca Particulares de Santander

La digitalización se acelera

Esta es una apuesta estratégica del banco y dentro está la parte hipotecaria. Incluso antes de que comenzara la pandemia, en Santander ya veníamos trabajando en una herramienta que nos permitiera digitalizar el 100% del proceso, aunque hay cosas que aún deben hacerse físicamente, por ejemplo: el abrir una cuenta con determinadas características; el que vaya un perito a visitar el domicilio del solicitante; firmar ante un notario; etc. Sin embargo, hoy, el 95% de nuestra colocación hipotecaria se lleva a cabo de manera digital.

La estamos empleando con nuestra fuerza de venta y con los brókeres, que son nuestros socios comerciales. Es una herramienta que permite realizar muchísimas actividades e interactuar con la institución desde cualquier punto, no solo de Ciudad de México. En cuanto a los procesos, con la información que proporciona la persona, incluida la consulta del buró, tiene un tiempo de respuesta en torno a los cinco o seis minutos para tener preautorizado un crédito hipotecario.

Para nosotros, la aplicación de esta herramienta ha determinado una reducción de 50 al 60% de tiempos promedios que teníamos en el proceso.

El uso de herramientas digitales ha permitido reducir entre 50 y 60% el tiempo de los procesos.

El uso de herramientas digitales ha permitido reducir entre 50 y 60% el tiempo de los procesos.

Oportunidades o necesidad

En el mercado hipotecario bancario se presentaron oportunidades y reacciones ante el entorno propiciado por la situación sanitaria. La primera oportunidad, que no sé muy bien si es oportunidad o necesidad, insisto, fue el tema de acelerar nuestros procesos de digitalización: un proceso remoto en todo lo que es posible, con las limitantes ya señaladas.

También fomentamos la demanda a través de relanzar productos, adecuándonos a la situación, como cambiar las hipotecas de una institución a otra, o productos de liquidez; la hipoteca de liquidez permite que una persona pueda apalancar una propiedad –con una ganancia real– y acceder a un crédito para necesidades diversas que pueda tener, pero con condiciones de financiamiento mucho más favorables respecto a otro tipo de endeudamiento a la que pudiera tener acceso.

En Santander la hipoteca de liquidez solía tener una participación del 2 al 4% dentro de la colocación general de hipotecario, pero, a raíz del Covid-19, hemos llegado a tener meses donde superó el 10%, y digamos que se ha mantenido estable entre un rango del 6 al 8% de la nueva generación de créditos mensuales.

Considero que finalmente la gente aprovechó toda esa oportunidad de financiamiento en condiciones más convenientes, con los retoques que le dimos al producto para que se adecuara al tipo de circunstancias que hemos estado viviendo desde el año pasado.

Importancia para Santander

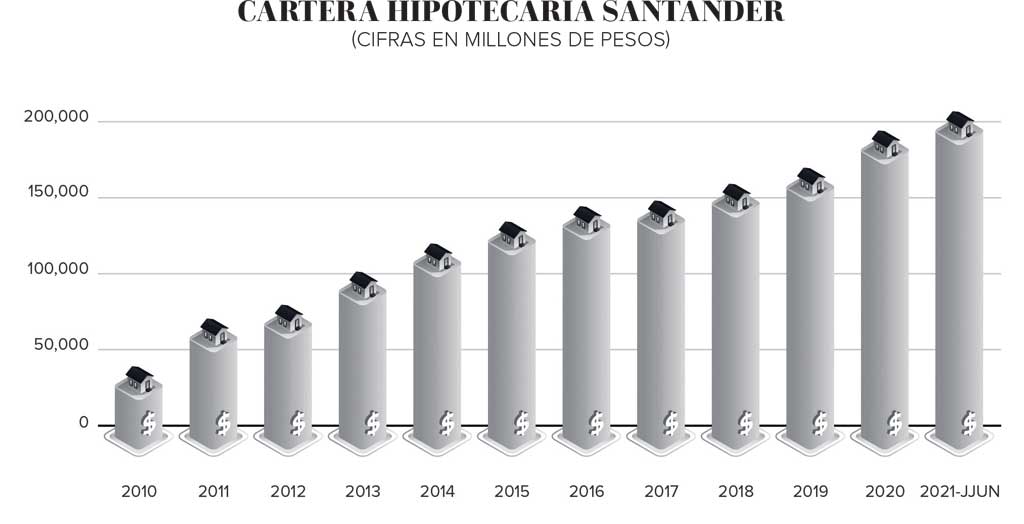

El crédito hipotecario tiene una altísima importancia dentro de la cartera total del banco. Toda vez que representa alrededor del 26%, resulta ser un producto estratégico para Santander y que llevamos en el ADN de la institución.

Hace unos años, previo a la pandemia, en Santander hicimos un ejercicio, en donde dijimos: No queremos mejorar, queremos reinventarnos. Nos propusimos tener productos que cubran en 360 grados las diferentes necesidades; sin embargo, al tener ya productos altamente competitivos, decidimos que teníamos que mejorar los accesorios, por lo que hoy ofrecemos el paquete de accesorios -incluyendo los seguros- más completos del mercado.

Además de continuar mejorando la digitalización de los procesos, continuaremos teniendo novedades importantes en nuestros productos. Seguiremos fomentando y mejorándolos con base en lo que la sociedad lo requiera, como el cambio de hipoteca o el de liquidez.

También vamos a lanzar un producto de nicho, como lo es la hipoteca para no residentes. Ésta permite comprar un inmueble aquí, siendo un mexicano o extranjero que vive fuera del país. Hablamos de hipotecar bienes que estén en territorio nacional en una primera etapa, es decir, que la persona que vive dentro de determinados países –Estados Unidos, Canadá y la Comunidad Europea– podrá acceder a un crédito hipotecario de Santander.

Hay tal variedad de productos hipotecarios y circunstancias que se adaptan muy bien a la necesidad de cada cliente; las apuestas que hemos hecho tienen mucho que ver con esto.

Para nosotros, tal vez el siguiente reto tenga que ver con la atención a las economías mixtas (aquellas personas que reciben una parte mínima de su ingreso en un salario y otra parte importante de forma diferente); es un segmento no atendido por el mercado bancario y en el que queremos enfocarnos para brindarle una solución.

Principales productos

En Santander, hemos trabajado muy fuerte para poder ofrecer dos productos estrella:

El primero es Hipoteca Plus, destinado a clientes presentes y futuros. Para aquellos que manejan un grado de vinculación no muy alto, muy básico a través de depósitos, tarjeta de créditos y seguros, pero que tienen un buen nivel de relación con la institución, puedan acceder a una tasa mínima de mercado de 7.75% en su crédito hipotecario.

De la misma manera, a otra persona que no es nuestro cliente, le decimos «ven con nosotros» y apostamos a la misma vinculación, le damos la misma tasa récord con el compromiso de que en unos meses cumpla con su parte.

Un reclamo que hemos encontrado entre los clientes de la banca es: ¿Qué diferencia hay entre ser o no un cliente del banco? Nuestra respuesta es: Si eres cliente o quieres serlo, puedes acceder al Programa de Hipoteca Plus que te reconoce esa relación con las tasas de interés más bajas en el mercado hipotecario.

El segundo producto, Hipoteca Free, va enfocado a otro tipo de cliente. Sabemos que comprar una casa o departamento a veces es complejo, se hacen muchos números porque no solo es el crédito que se solicita o el precio de la vivienda, además hay comisiones, seguros, avalúo que tienen que hacer del inmueble.

Hipoteca Free es la única del mercado que no tiene comisiones, que no pagas seguros ni avalúo y que, además, premia el buen cumplimiento. Tiene dos tasas, empiezas pagando 9.65%, pero si lo haces correctamente, te puede llegar a bajar hasta 8.65% por cumplir.

Debo reiterar, como clientes nunca vemos los costos asociados a un crédito hipotecario, que va más allá de las tasas de interés, por lo que es más que destacado que nuestros dos productos tienen una característica muy importante: el Costo Anual Total (CAT) que, de Hipoteca Plus e Hipoteca Free, son los dos más bajos del mercado.

Al último reporte publicado en julio, llevábamos 13 mil hipotecas nuevas colocadas, lo que significa haber otorgado financiamiento en torno a los 28 mil millones de pesos más o menos; nuestra expectativa es cerrar el 2021 lo más cercano posible a los 30 mil créditos y superar la barrera de los 60 mil millones de pesos de colocación para apoyar a las familias mexicanas.

Durante 2021 Santander colocará alrededor de 30 mil créditos hipotecarios.

Durante 2021 Santander colocará alrededor de 30 mil créditos hipotecarios.

Texto:Antonio Artigues - Director ejecutivo de Banca Particulares de Santander

Foto: ©FUNTAP P