* Mac Arquitectos Consultores cuenta con 70 años de experiencia, y ofrece servicios de arquitectura, planeación estratégica inmobiliaria y gerencia de desarrollo inmobiliario.

El constante desarrollo de su Zona Metropolitana, ha llevado a Querétaro a contar con varios de los centros comerciales más vanguardistas en el país, lo que contribuye a modernizar su segmento retail.

Al primer trimestre de 2019, en el estado de Querétaro se ubicaron 25 de los 848 centros comerciales en operación del país, considerando los anclados por una o más tiendas de autoservicio y/o cines, y con al menos 30 locales comerciales.

En términos de superficie, se registran 756,000 metros cuadrados (m²) de Área Bruta Rentable (ABR), lo que significa que en la entidad se halla el 3.5% del inventario total del país y 35.7% de la superficie de centros comerciales en el Bajío.

La oferta de centros comerciales en la entidad se localiza básicamente en la Zona Metropolitana de Querétaro (ZMQ) y en San Juan del Río (SJR), además de un pequeño centro comercial en Tequisquiapan.

Barrio Santiago, de Axenda.

Barrio Santiago, de Axenda.

Premium Outlet.

Premium Outlet.

Casa Club Altozano, en Querétaro.

Casa Club Altozano, en Querétaro.

| # | CENTRO COMERCIAL |

CLASE |

FECHA |

ESTATUS |

PROPIETARIO |

PRINCIPALES ANCLAS |

ABR m² |

ZONA |

|

|

ZM de Querétaro

|

1 |

CC Mompani |

CC |

2021 |

PR |

ND |

35,000 |

Poniente |

|

| 2 | Plaza Ubika El Refugio |

NC | 2020 | CO | Kiva | La Comer, Oficinas | 16, 987 | Oriente | |

| 3 | Premium Outlet 2°etapa | SRM | 2020 | PR | GSM |

6, 600 |

Poniente |

||

|

4 |

Premium Outlet |

SRM |

2019 | CO | GSM | Adidas, Calvin Klein, Guess, Tommy Hilfiger, Teatro | 26, 000 | Poniente | |

|

5 |

Avanta Gardens |

NC |

2019 |

CO |

Némesis |

Entretenimiento, Smart fit, Restaurantes |

22,000 |

Sur |

|

| 6 | Punta Campanario | CC | 2019 | PR | Grupo DLG |

Walmart, Cinepólis, Restaurantes |

21, 000 | Norte | |

|

7 |

Barrio Santiago |

NC |

2019 |

CO |

Axee |

Cines, Gimnasio, Centro Gastronómico, Hotel Boutique, Departamentos |

11, 500 |

Centro |

|

|

8 |

Citadina Juriquilla |

CC | ND | PR | Stiva | Walmart, Cinepólis 7 | 29, 629 | Norte | |

| 9 | Puerta Campanario | NC | ND | PR | PAPE A&D | Cines, Supermercado, Restaurantes, Gimnasio, Salón de Eventos | 21, 000 | Oriente | |

|

10 |

Citadina Peñuelas | CC | ND | OP | Stiva | Mega Soriana, Cinepólis 5, Parisina, Smart fit | 17, 800 | Centro | |

|

11 |

Paseo Querétaro | RM | 2018 | OP | Gicsa | Liverpool, Chedraui, Cinemex, Zara Home, Parque de Diversiones | 69, 224 | Oriente | |

| 12 | Pabellón Campestre |

NC | 2018 | OP | Particular | Cinepólis, Office Depot, Smart fit, Superama | 11, 876 | Sur | |

|

13 |

Puerta La Victoria |

RM | 2017 | OP | Fibra Shop | Sears, Cinepólis 14, Sanborns, Sport City, Petco | 59, 808 | Centro | |

| 14 | Citadina Corregidora |

CC | 2017 | OP | Stiva | Mega Soriana, Cinepólis 7, Chuck E. Cheese´s, Smart fit, Office Depot | 24, 037 | Sur | |

| 15 | UpTown Juriquilla |

CC | 2015 | OP | Fibra Uno | Walmart, Sam´s Club, Cinepólis, Coppel, Sports World | 65, 795 | Norte | |

|

16 |

Hilvana Outlet | RM | 2015 | OP | ND | Cinemex, Promoda Reduced, Nike FactoryStore | 13, 055 | Poniente | |

| 17 | Antea | SRM | 2013 | OP | Fibra Uno | Palacio de Hierro, Liverpool, Cinepólis 10 + 4VIP, City Market, Zara | 119, 100 | Norte | |

| 18 | Esfera Querétaro |

CC | 2013 | OP | Citelis | Walmart, Sam´s Club, Cinepólis 15 + 11VIP, Suburbia, Sports World | 39, 420 | Sur | |

|

19 |

Urban Center Juriquilla |

NC | 2012 | OP | Fibra Shop | Fresko, Office Max, Nike Factory Store, Starbucks, Juguetibici | 9, 490 | Norte | |

| 20 | Plaza Constituyentes |

CC | 2010 | OP | Particular | Cinemex 10, Winland, Promoda Outlet, Restaurantes, Boliche | 19, 350 | Sur | |

| 21 | Urban Center Jurica | NC | 2010 | OP | Fibra Shop | Cinemex 7, Office Max, Martí, Mc Donald´s, Restaurantes | 13, 126 | Norte | |

|

22 |

Plaza Candiles |

CC | 2007 | OP | Conquer | Chedraui, Cinemex 10, Coppel, Promoda, Elektra | 31, 010 | Sur | |

| 23 | Patio Querétaro |

CC | 2006 | OP | Fibra Uno | Soriana, Cinepólis 12, Coppel, Famsa, Del Sol |

34, 840 | Poniente | |

| 24 | Galerías Querétaro |

RM | 2003 | OP | Liverpool | Liverpool, Sears, Sanborns | 30, 871 | Centro | |

|

25 |

Plaza Cimaterio | CC | 2002 | OP | Soriana | Soriana | 14, 030 | Sur | |

| 26 | Plaza Boulevares | CC | 2001 | OP | ND | Cinemex 12 (CM), Yak, Sport City, Nike Factory Store, Adidas | 21, 767 | Centro | |

| 27 | Plaza Quintana | CC | 1997 | OP | Soriana | Soriana, Home Depot, Office Depot | 18, 929 | Centro | |

|

28 |

Centro Sur | CC | 1996 | OP | Chedraui | Chedraui, Cinemex 7 (CM), Promoda Outlet | 15, 860 | Sur | |

| 29 | Galerías Constituyentes | NC | 1968 | OP | ND | Bodega Aurrera | 9, 300 | Centro | |

| 30 | Plaza del Parque | CC | 1987 | OP | Condominio | Costco, Mega Soriana, Suburbia, Cinepólis 6 (MC), Sanborns | 29, 165 | Centro | |

|

31 |

Las Américas | CC | 1978 | OP | Condominio | Soriana, Cinepólis 4(x) | 25, 130 | Centro | |

| SIR

|

1 | Galerías San Juan del Río |

RM | 2013 | OP | Liverpool | Liverpool, Cinemex | 30, 746 | Sur |

| 2 | Paseo San Juan |

CC | 2008 | OP | ND | Bodega Aurrera, Cinepólis 7, The Home Depot Express | 20, 055 | Sur | |

|

3 |

Plaza San Juan |

CC | 2003 | OP | Soriana | Soriana, Cinebox 8, Coppel | 20, 926 | Sur |

Clase: CC: Community Center; NC: Neighborhood Center; RM: Regional Mall; SRM: Super Regional Mall. Estatus: OP: Operación; CO: Construcción; PR: Proyecto.

En el resto de las localidades de la entidad, la oferta se limita al establecimiento de tiendas free standing de autoservicio, así como de las cadenas comerciales de mayor cobertura geográfica, como Elektra y Coppel.

Además de la ZMQ y SJR, solo los municipios de Amealco, Cadereyta, Colón, Pedro Escobedo y Tequisquiapan, superan una población de 50 mil habitantes. Sin embargo, consideramos que solo éstos dos últimos podrían tener cierto potencial de desarrollo para centros comerciales, ya que los otros tres —al contar con alta participación población rural y bajos niveles de ingresos— pueden aún estar lejos de generar una derrama suficiente que justifique el surgimiento de centros comerciales. Por tanto, a partir de este punto, nos centraremos en analizar los mercados de la ZMQ y SJR.

Zoey Grossman, primavera verano 2019.

Zoey Grossman, primavera verano 2019.

ANTEA

ANTEA

OFERTA

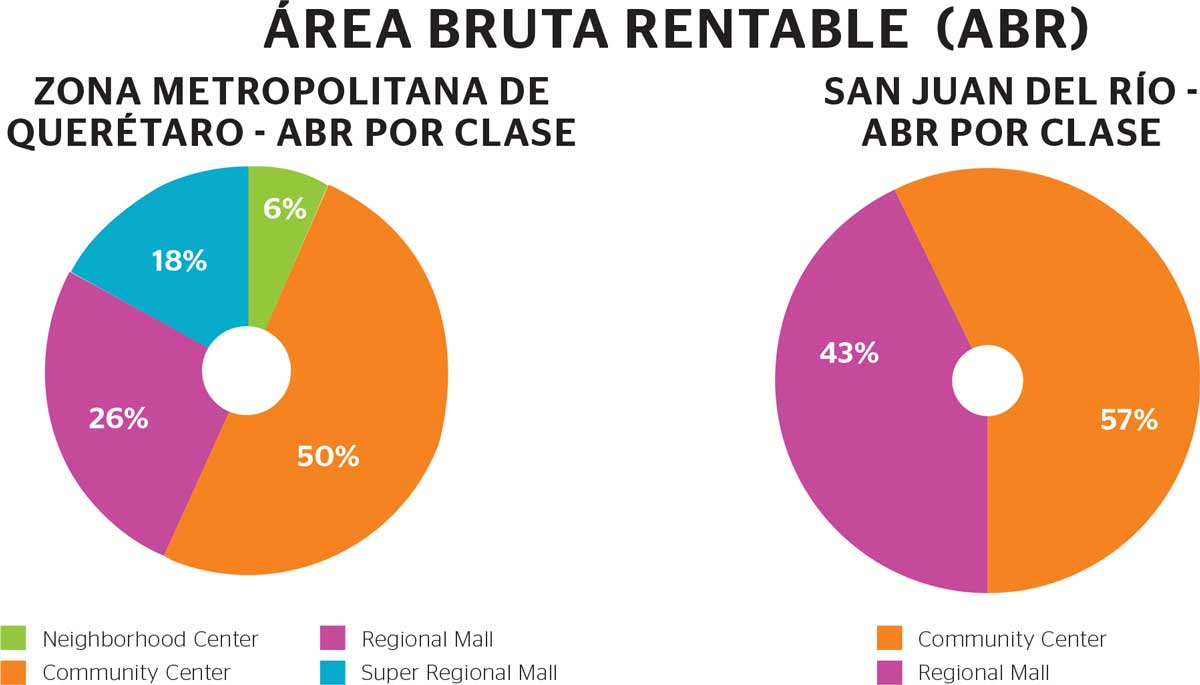

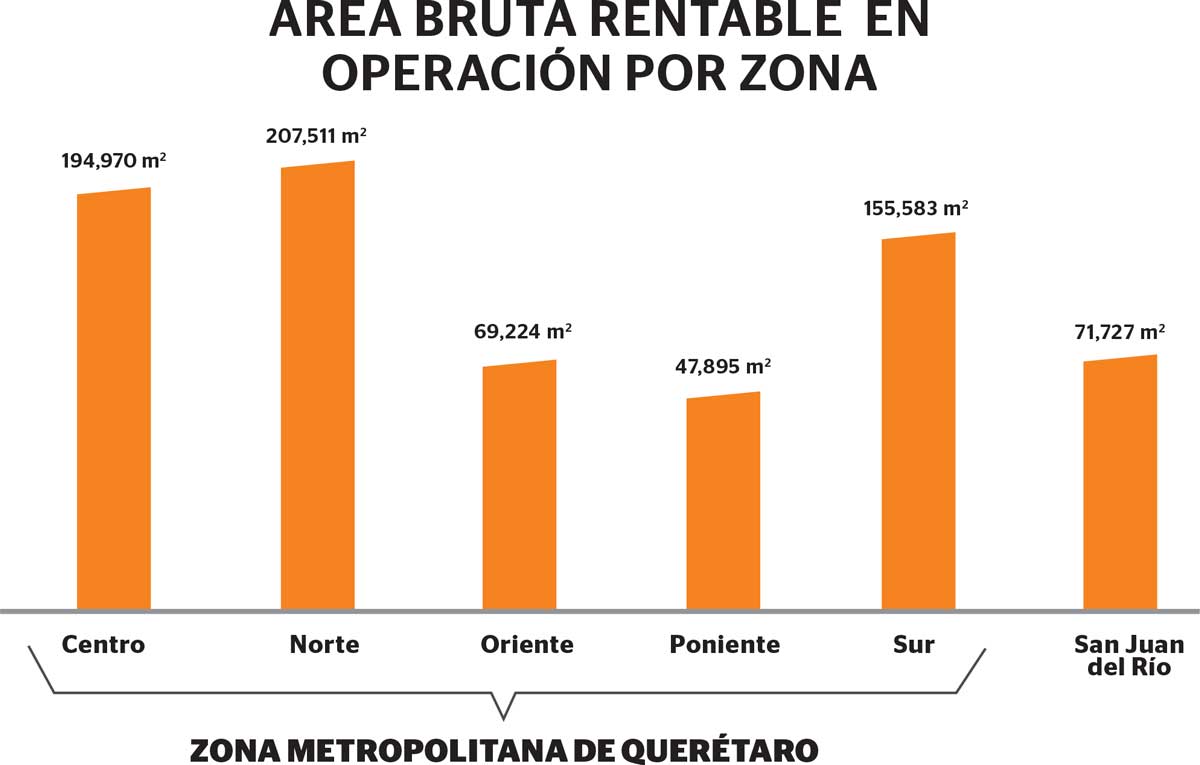

La ZMQ cuenta con una oferta de 21 centros comerciales en operación, que en conjunto suman 675,000 m² de ABR, mientras que en SJR se establecen tres unidades con una superficie de 72,000 m² de ABR. Esta dotación comercial sitúa a la ZMQ en la quinta posición de las ciudades con mayor oferta de área rentable en el país, solo detrás de las tres ciudades más grandes del país y de la ZM de Puebla.

Por su parte, SJR se sitúa en la posición número 48, aunque su inventario de ABR en centros comerciales es similar al de ciudades con poblaciones bastante mayores, como Poza Rica, Nuevo Laredo, Cuautla o Durango.

Como en la mayor parte del país, el predominio de la oferta está dado por Community Centers, y la tipología predominante se refiere a los grocery anchored, es decir, a los establecimientos anclados por autoservicios en los que la principal motivación de visita es precisamente la compra de víveres y abarrotes, además que éstos suelen cubrir las necesidades básicas referentes a servicios.

Sin embargo, el constante desarrollo que se ha generado —especialmente en la ZMQ— ha llevado a la ciudad a contar con algunos de los centros comerciales más vanguardistas del país, como son Antea, Puerta la Victoria y Paseo Querétaro, lo que hace parecer anticuados a otros competidores, que hasta hace unos años, eran la referencia en la ciudad.

DESARROLLO

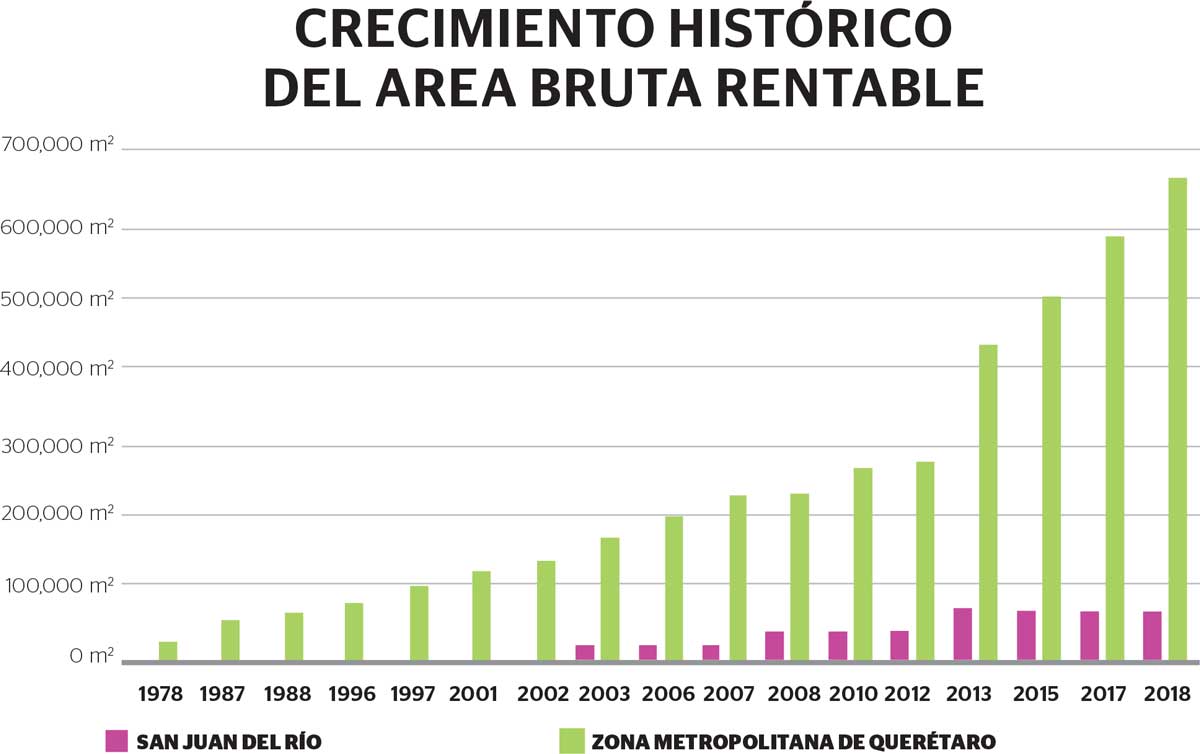

La tasa de crecimiento promedio anual de estas ciudades durante la presente década ha registrado 11% para la ZMQ y 6.4% para SJR. Estos registros se encuentran muy por encima del promedio nacional de 4% y es un indicador claro del importante crecimiento que han visto estas ciudades.

En términos netos, el crecimiento de la superficie comercial rentable en la ZMQ entre 2010 y 2018, fue de 74,000 m² de ABR anuales. Hasta 2012, la ciudad registraba un crecimiento de ABR más bien moderado, y el boom en el sector se presentó en 2013 con el desarrollo de Antea y desde esa fecha el crecimiento anual es de 100,000 m² rentables.

Por otra parte, el crecimiento de SJR se detuvo en 2013 con la apertura de Galerías San Juan del Río.

En cuanto al futuro de corto plazo del mercado, la ZMQ cuenta con diversos centros comerciales en construcción y en proyecto que estarán incrementando la oferta durante los próximos años. Entre estos se encuentra Premium Outlets, próximo a abrir su primera etapa, además de diversos Neighborhood Centers.

Independientemente de la oferta en construcción y/o proyecto, nuestra opinión acerca del desarrollo comercial a un mediano y largo plazo en la ZMQ se destaca en:

Zona Central de la ciudad.

Ya existe una densidad comercial importante y una menor disponibilidad de terrenos, por lo que se podría esperar el desarrollo de centros comerciales de menor tamaño, quizá sin las grandes anclas tradicionales y acompañados de usos mixtos.

Zona Norte y Sur.

También esperaríamos mayor desarrollo de usos mixtos en proyectos pequeños, aunque al existir reservas grandes de terreno, aún podemos esperar el desarrollo de centros comerciales de mayor tamaño.

Zona Poniente y Oriente.

Podría esperarse que surjan nuevos Community Centers de dimensiones medianas anclados por autoservicios y cines, aunque debería irse desarrollando conforme el crecimiento habitacional se consolide.

Por su parte, SJR es una ciudad mucho más pequeña y parece tener una perspectiva de mantener estable la dotación comercial con la que cuenta—y aunque probablemente seguirán desarrollándose pequeñas plazas comerciales— observamos más complicado el surgimiento de otros grandes centros comerciales, siendo que por ahora no conocemos algún proyecto nuevo para la ciudad.

|

Oferta en desarrollo Centros Comerciales en la Zona Metropolitana de Querétaro |

||||

|

|

Área bruta rentable |

Centros Comerciales |

||

|

Fecha |

Construido |

Proyección |

Construido |

Proyección |

|

2019 |

59,500 m2 |

21,000 m2 |

3 |

1 |

|

2020 |

16,987 m2 |

6,600 m2 |

1 |

1 |

|

2021 |

- |

35,000 m2 |

- |

1 |

|

Sin fecha anunciada |

- |

68,429 m2 |

- |

3 |

|

76,487 m2 |

131,029 m2 |

4 |

6 |

|

|

Total |

207,516 m2 |

10 | ||

El Palacio de Hieero.

El Palacio de Hieero.

OCUPACIÓN Y RENTAS

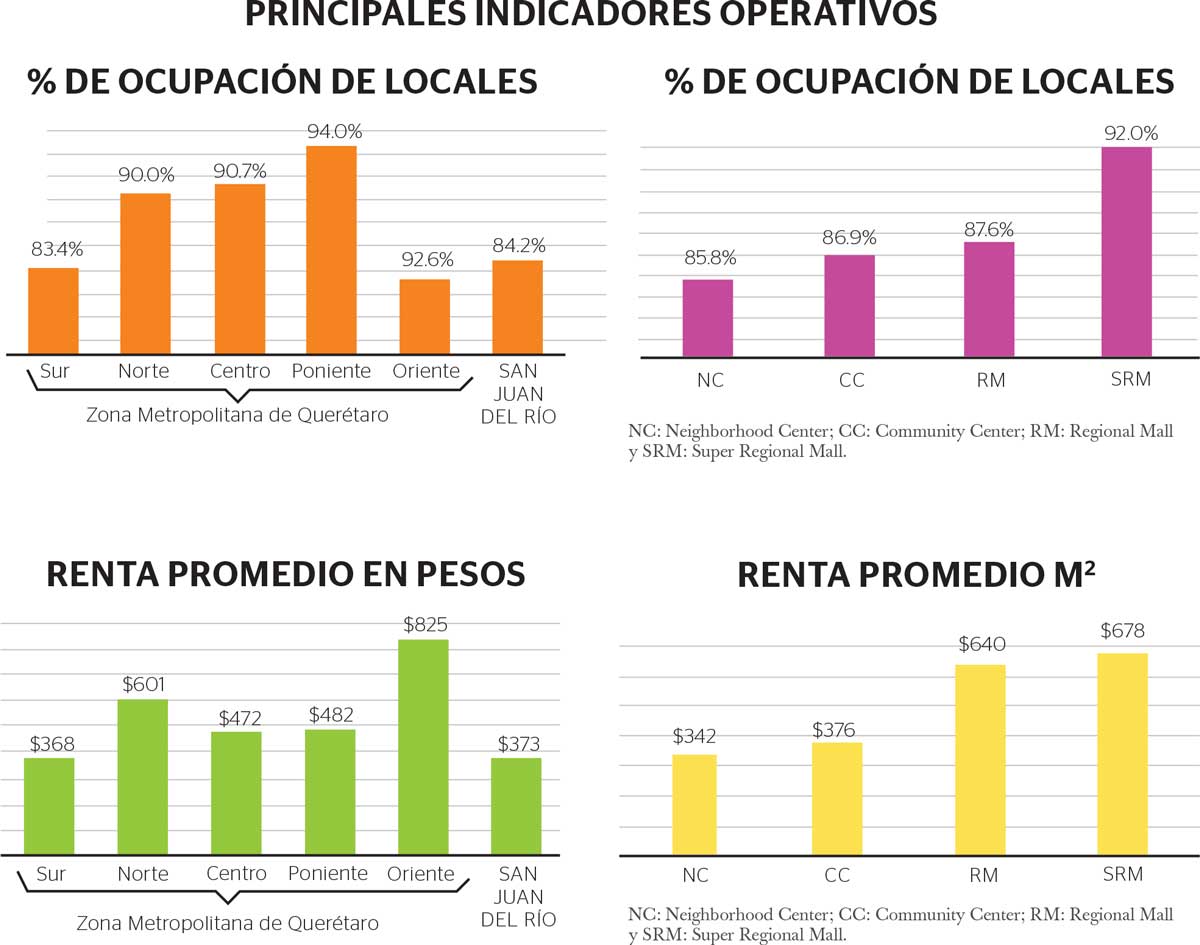

Al primer trimestre de este año, en la ZMQ la ocupación promedio de locales comerciales fue de 88.6%. La ocupación se ha mantenido en rangos de entre 78.6 y 90.4% desde 2014, siendo los puntos bajos los registrados en los años en que se ha incorporado a la oferta nuevos centros comerciales y gran cantidad de ABR, que en sus primeros meses, suelen contar con niveles de desocupación relativamente altos mientras se alcanza su estabilización. La ocupación promedio en este periodo ha sido de 85.5%.

Por otra parte, en SJR se observa una ocupación del 84.2%, y la ocupación promedio de los últimos seis años ha sido de 81 por ciento.

En cuanto a los precios de renta, en la ZMQ la renta promedio por local tipo es de 546 pesos mensuales por metro cuadrado (mn/m²), existiendo diferencias muy importantes entre los grandes centros comerciales regionales con rentas promedio cercanas a los 700 pesos mn/m², mientras que en los centros comerciales de vecindario, el promedio es de 342 pesos mn/m². En SJR la renta promedio se establece en 370 pesos mn/m².

Premium Outlets Querétaro.

Premium Outlets Querétaro.

ÍNDICE MAC

En la ZMQ al 2019 y considerando a los proyectos en operación y construcción, existe una ratio de 6.1 m² de ABR por habitante, y en una segunda perspectiva de análisis que considera el ingreso familiar total, encontramos que existen 12,000 mn/m² de ABR. El promedio en ciudades de más de 800 mil habitantes es de 3.3 m² de ABR por habitante y 17,600 mn/m² de ABR.

Para SJR estos indicadores alcanzan 2.7 m² de ABR por habitante y 17,500 mn/m² de ABR. El promedio en ciudades menores a 400 mil habitantes es de 1.8 m² de ABR por habitante y 26,400 mn/m² de ABR.

Considerando ambos datos para cada ciudad del país hemos construido el Índice Comercial MAC, que nos indica cuál es el nivel de oferta de centros comerciales de cada una respecto a los promedios nacional y los correspondientes a ciudades comparables.

De tal forma que, un índice negativo significa mayor oferta que el promedio, mientras que un índice positivo significa que el nivel de oferta es menor. Ambas ciudades cuentan con un índice negativo, lo que, en términos generales podría indicarnos que la factibilidad para nuevos proyectos podría comenzar a verse comprometida.

En este punto es importante señalar que un índice negativo no implica necesariamente que exista sobreoferta, ya que este índice solo considera al mercado conformado por familias, excluyendo a los mercados flotantes laboral y turístico, además de que en ciudades con índice negativo pueden existir zonas desatendidas o con capacidad de mercado para oferta adicional a la existente, por lo que para el análisis de ubicaciones específicas de recomienda su análisis particular.

HÁBITOS Y PREFERENCIAS

En MAC Arquitectos Consultores constantemente levantamos encuestas sobre los hábitos y preferencias de consumo en Centros Comerciales.

Derivado de los levantamientos de los últimos dos años en la ciudad, encontramos que Antea Lifestyle Center encabeza las preferencias de visita a centros comerciales en la ciudad de Querétaro, y situándose en segundo y tercer lugar se encuentran Galerías y Patio Querétaro, respectivamente.

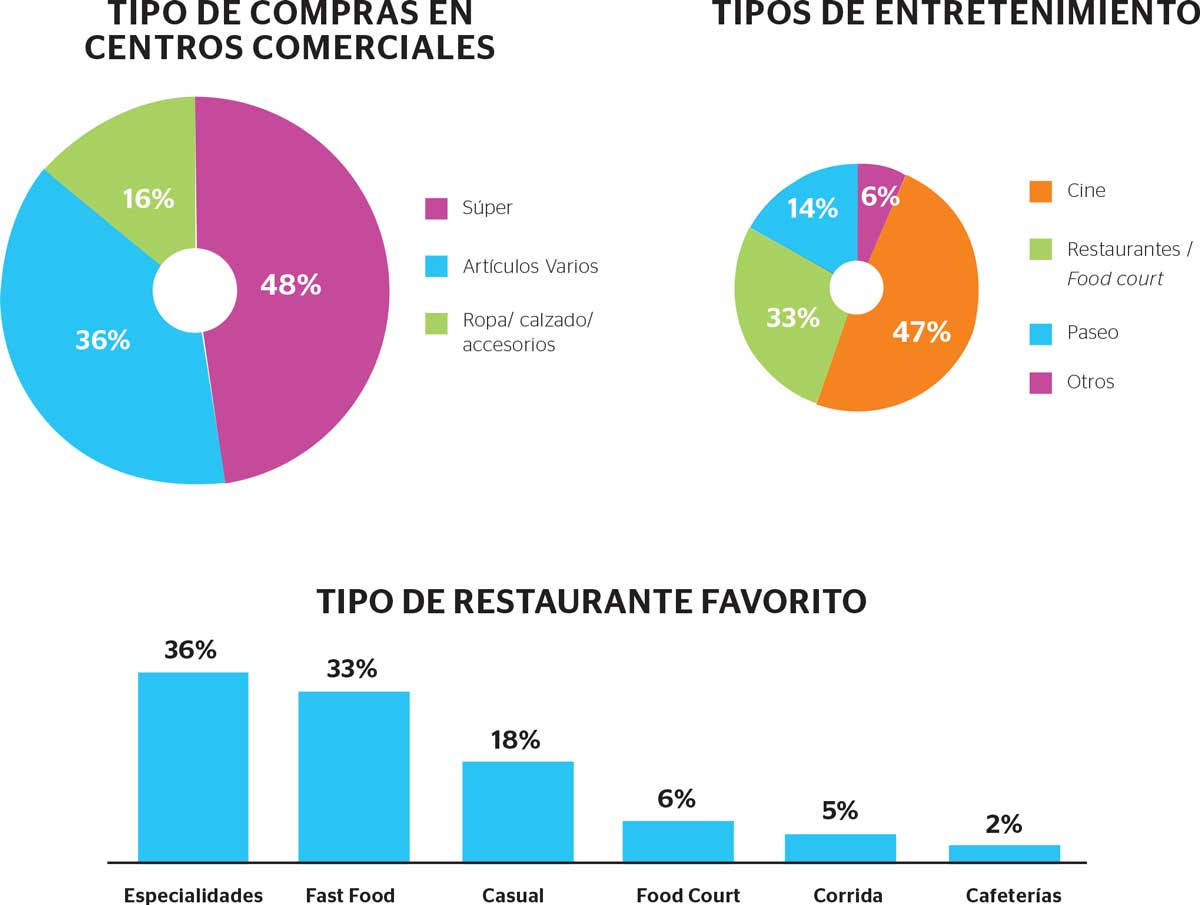

La tasa promedio de visita a centros comerciales en la ciudad es de 2.8 vistas por mes. Las compras son el principal generador de visita, especialmente las de supermercado, seguido de las visitas con fines de entretenimiento, y en tercer lugar, los servicios.

En cuanto al entretenimiento se refiere, los mayores generadores de visita es el cine, seguido de los establecimientos para el consumo de alimentos y bebidas.

Zibata Queretaro el Marquez.

Zibata Queretaro el Marquez.

* Mac Arquitectos Consultores cuenta con 70 años de experiencia, y ofrece servicios de arquitectura, planeación estratégica inmobiliaria y gerencia de desarrollo inmobiliario.

Texto Mac Arquitectos Consultores*

Foto: barrio santiago / AT / ALTOZANO / Campaign with Rosie Huntington-Whiteley / SMA PHOTO PRINT by David Sanchez / ZIBATA