Por otra parte, a pesar del repunte de la actividad económica en el primer semestre del año, prevalecen elevadas tasas de desempleo, aunque la generación de empleos formales es la más elevada desde 2000.

En ese contexto, la mayor preocupación, después de la insuficiente creación de empleo, es que la inflación muestra una resistencia a disminuir y se ubica por arriba de la meta del Banco de México. A continuación se presentan los aspectos más relevantes del mes en materia económica.

|ABLESTOCK

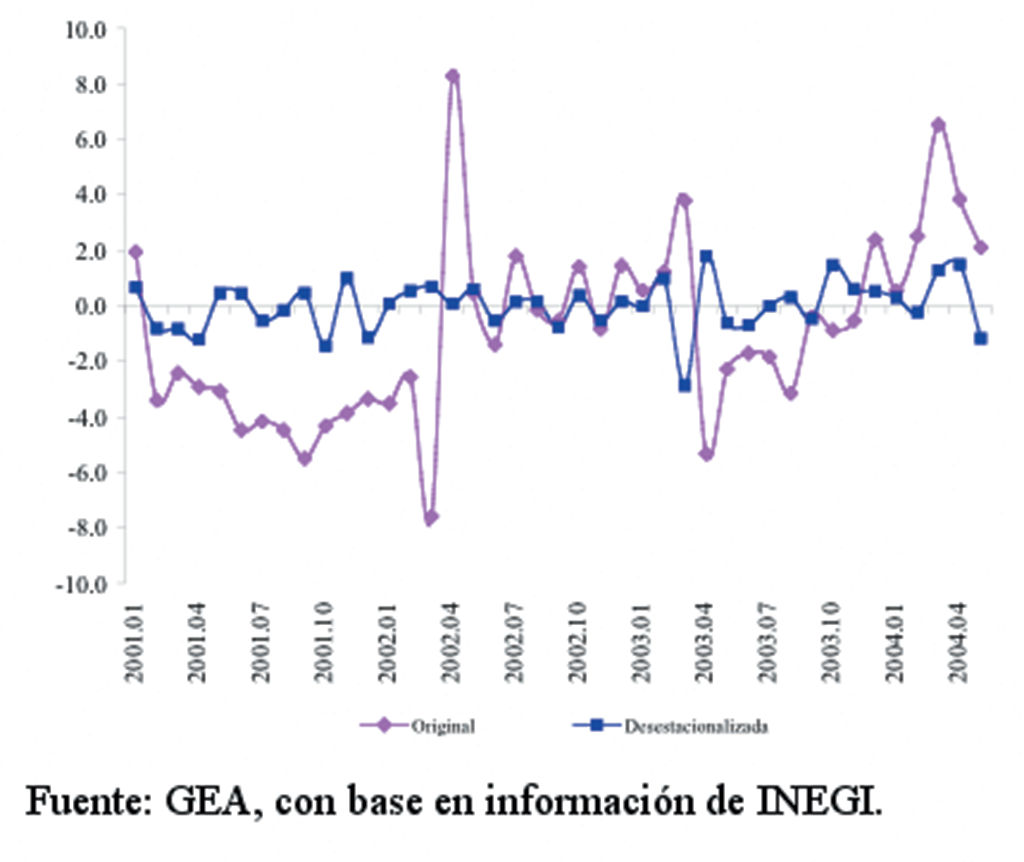

Actividad industrial

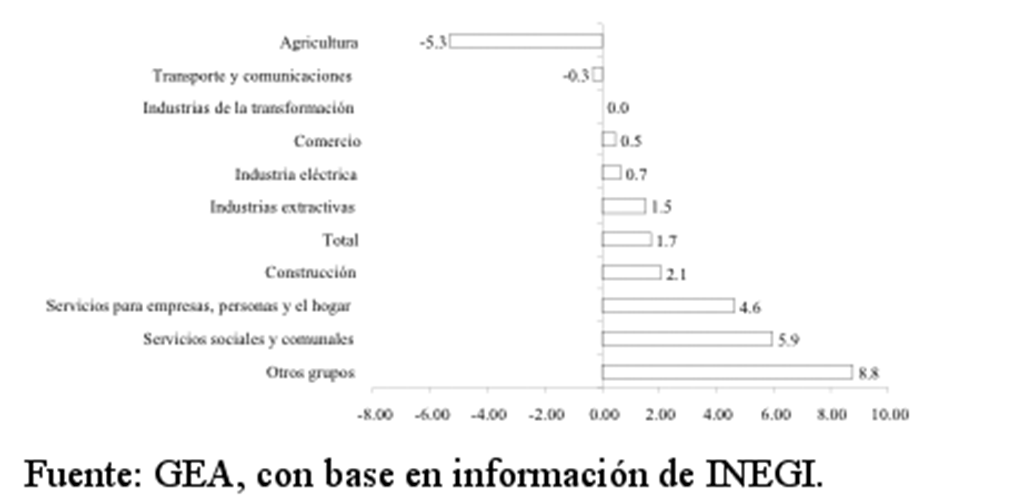

•En mayo la actividad industrial registró un incremento anual de 2.1 %, que se compara desfavorablemente con el incremento de 4.2 % estimado para ese mes. Además, mostró una contracción de 4.2 % respecto a abril.

•La industria manufacturera, aunque registró un comportamiento positivo respecto a mayo del año anterior (se incrementó en 2.2 %), en relación con el mes anterior se contrajo 1.3 %.

•La construcción continuó mostrando una evolución positiva, al registrar el incremento anual más elevado de todas las actividades industriales (3.2 % en mayo), pero, al igual que el conjunto de estas últimas, mostró una disminución de su actividad en relación con abril y fue la más pronunciada del sector (-2.7 %).

•En conclusión, aun cuando tres de los sectores que componen el índice global de la actividad industrial en mayo registraron avances en términos anuales, la evolución respecto al mes inmediato anterior implicó un retroceso en el indicador total y en todos los sectores que lo integran. Ello refleja una pérdida en el dinamismo económico, tanto en México como en Estados Unidos.

Salarios y empleo

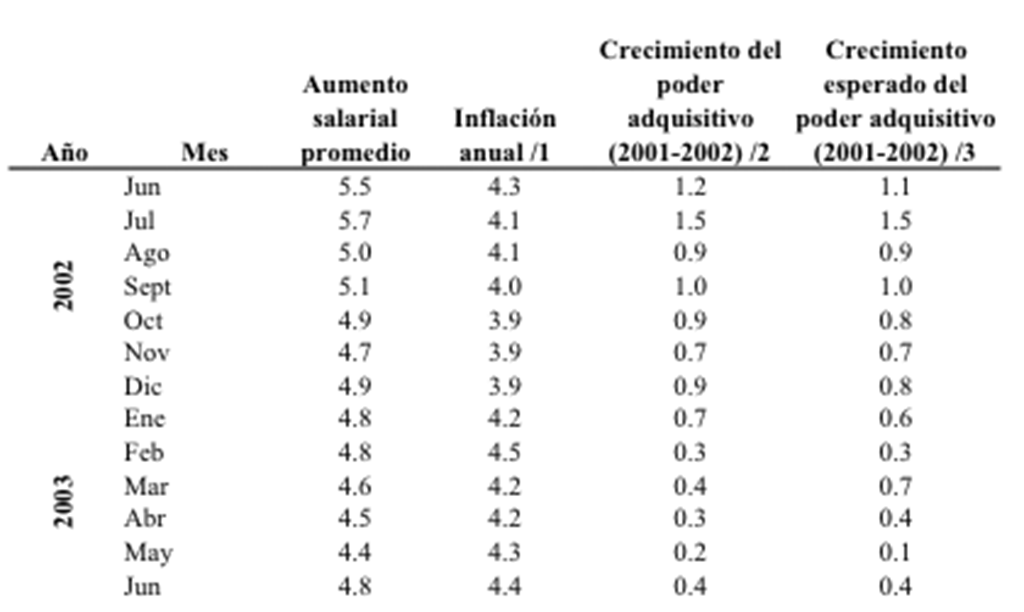

•En junio de 2004 el incremento salarial promedio en las revisiones de contratos colectivos de trabajo (que alcanzó 4.8 %) fue superior al registrado en el mes inmediato anterior (4.4 %). Se registraron 100 revisiones contractuales, 25 menos que en mayo.

•El poder adquisitivo del salario contractual promedio de los trabajadores aumentó ligeramente (0.4 %). En junio de 2003, el mismo indicador se ubicó en 0.5 %.

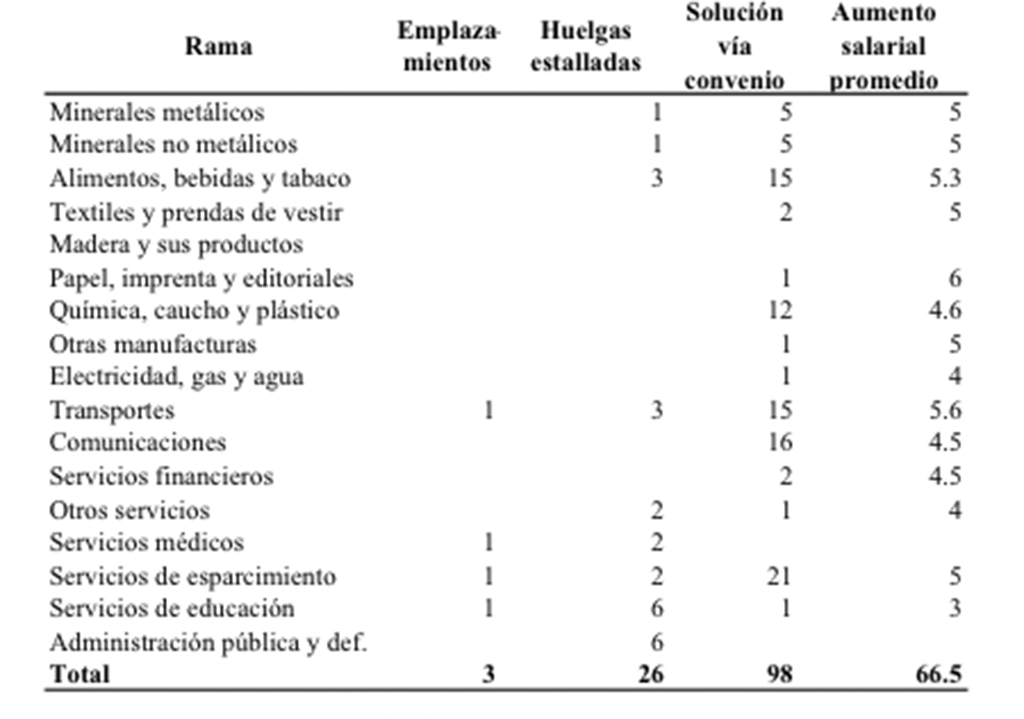

•La conflictividad laboral se mantuvo estable, pues se registraron 26 huelgas, el mismo número que en el mes anterior. El aumento salarial más elevado por rama de producción (6 %) se registró en la alimenticia, en transportes, y en papel, imprenta y editoriales. En contraste, el incremento promedio más bajo (3 %) se registró en la rama de educación.

1/Reportada durante los 12 meses previos al mes de revisión.

2/Aumento salarial deflactado con la inflación registrada en los 12 meses anteriores a la revisión

3/Aumento salarial anual deflactado con la inflación estimada por GEA a partir del mes en que se efectuaron las revisiones (pronóstico actualizado), que para el caso de junio fue de 4.39%.

•En junio la tasa de desempleo abierto —que mide el número total de desocupados, considerando como empleados a aquellas personas que trabajan en la informalidad— de la Población Económicamente Activa ascendió a 3.78 %, superior a la registrada en junio de 2003 (3.27 %) y en mayo de 2004 (3.73 %).

•Los indicadores mantienen niveles de desempleo superiores al año anterior, lo que demuestra que el incremento de la actividad industrial no se ha reflejado en el mercado laboral.

•En lo que se refiere a la creación de empleos formales, en junio de 2004 continuó con una tendencia positiva, al aumentar 1.3 % respecto al mismo mes del año anterior, lo que representó el mayor incremento desde marzo de 2001.

•Los asegurados permanentes en el IMSS aumentaron en 415 000 plazas, respecto a junio del año anterior. Esto fue resultado de un incremento del empleo de 3.2 % en las áreas urbanas y un decremento de 9.3 % en el campo.

Precios

•En la segunda quincena de julio el Índice Nacional de Precios al Consumidor (INPC) registró un incremento de 0.15 %. Dicho

Resultado fue consecuencia del incremento en los precios de la electricidad, gas doméstico y transporte aéreo. A tasa anual se registró un aumento de los precios de 4.45 %, casi un punto porcentual mayor a la de la quincena anterior.

•El subíndice de precios de la canasta básica registró un incremento quincenal de 0.20 %. Esta tasa fue superior a la registrada en el mismo periodo del año anterior y al incremento del INPC.

•En la primera quincena de julio la inflación registró un ligero repunte respecto a la quincena anterior y continúa por arriba de la meta de Banxico, lo que señala que persisten algunas presiones inflacionarias que podrían impactar el crecimiento de los precios en el corto plazo. El componente de mercancías registra una tendencia creciente, mientras que, al contrario, los precios de los servicios han mantenido una trayectoria favorable.

•El Banco de México señaló que el dinamismo de la economía global y la incertidumbre geopolítica presionaron las cotizaciones internacionales de diversas materias primas y de los energéticos, los cuales impactaron a distintos componentes del INPC. Esto provocó que la inflación se ubicara en 4.37 % al cierre del segundo semestre. Además, señaló que los retos más importantes de la política monetaria son: 1) acotar los efectos sobre las expectativas de inflación derivados del alza en los precios internacionales de las materias primas; 2) contener las presiones cíclicas sobre los precios que puedan surgir por el lado de la demanda, y 3) propiciar un tránsito ordenado de la economía hacia un entorno mundial de mayores tasas de interés.

Sector financiero

•En la última semana de julio se aplicó un aumento del “corto” por parte del Banco de México —medida de política monetaria que restringe la liquidez en la economía y que busca disminuir la inflación mediante incrementos de las tasas de interés—, lo que presionó las tasas al alza. El tipo de cambio registró una apreciación, debido al elevado nivel de las tasas de interés y al aumento en los precios del petróleo.

•Al cierre del mes las tasas de interés de los CETES (plazos a 28, 91, 182 y 360 días) se ubicaron en 7.10, 7.45, 7.94 y 8.45 %, respectivamente. En el mercado cambiario, el tipo de cambio fix se ubicó en $ 11.4302.

•El dólar continuó apreciándose frente al euro. Al 29 de julio se ubicó en 1.2029 dólares por euro.

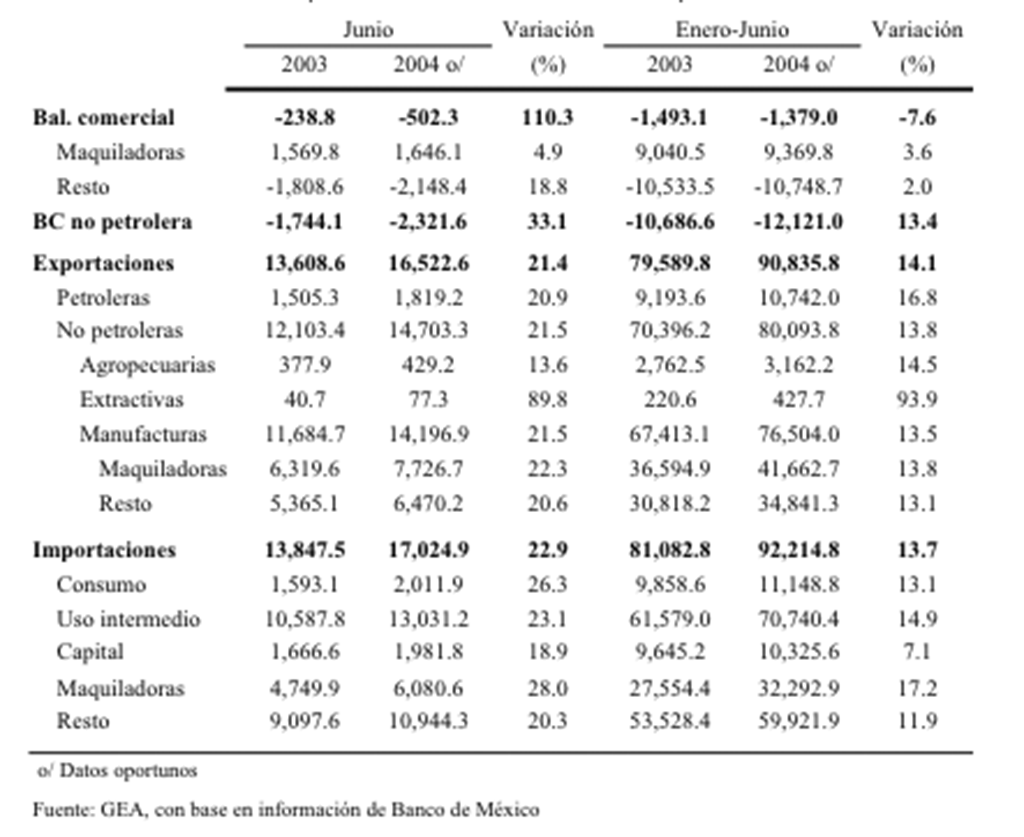

Balanza comercial

•En junio de 2004 el déficit de la balanza comercial —esto es, la diferencia entre las exportaciones y las importaciones totales de la economía— ascendió a 502.3 millones de dólares, un incremento de 110.3 % respecto al mismo mes de 2003.

•Las exportaciones aumentaron 21.4 % respecto a junio de 2003 y se ubicaron en 16 522.6 millones de dólares. Este resultado se

explica principalmente por el crecimiento de las exportaciones manufactureras (21.5 %) y extractivas (89.8 %). Por su parte, las exportaciones petroleras y agropecuarias aumentaron 20.9 y 13.6 %, respectivamente.

•Las importaciones ascendieron a 17 024.9 millones de dólares, un incremento de 22.9 % respecto a junio de 2003. El incremento fue resultado del aumento en las importaciones de bienes de consumo (26.3 %), intermedios (23.1 %) y de capital (18.9 %).

•A pesar del elevado déficit comercial registrado en junio, el acumulado en el año fue inferior en 7.6 % al del mismo periodo de 2003.

II. Pronósticos de corto plazo

En términos generales, no se registraron cambios importantes en los pronósticos económicos para el cierre de 2004:

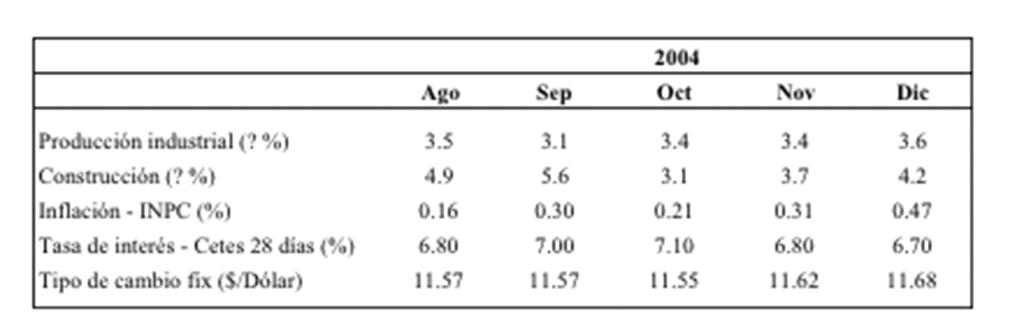

•Crecimiento del PIB: 3.5 %

•Inflación: 4.1 %

•Tasa de interés (Cete a 28 días): 6.70 %

•Tipo de cambio: 11.68 pesos por dólar

•Inversión extranjera directa: 14 500 millones de dólares

•Déficit comercial: 4 500 millones de dólares

•Precio del petróleo: 30.30 dólares por barril

•Crecimiento de Estados Unidos: 4.5 %

•Inflación en Estados Unidos: 3.1 %

III. Evolución del sector construcción

Como la actividad económica en su conjunto, en mayo y junio el sector construcción registró una desaceleración en prácticamente todos sus indicadores.

• En mayo, la actividad del sector construcción aumentó 3.2 % a tasa anual, en comparación con aumentos superiores a 6 % en los dos meses precedentes. No obstante, esa tasa de crecimiento fue superior a la de la producción industrial en su conjunto (2.1 %).

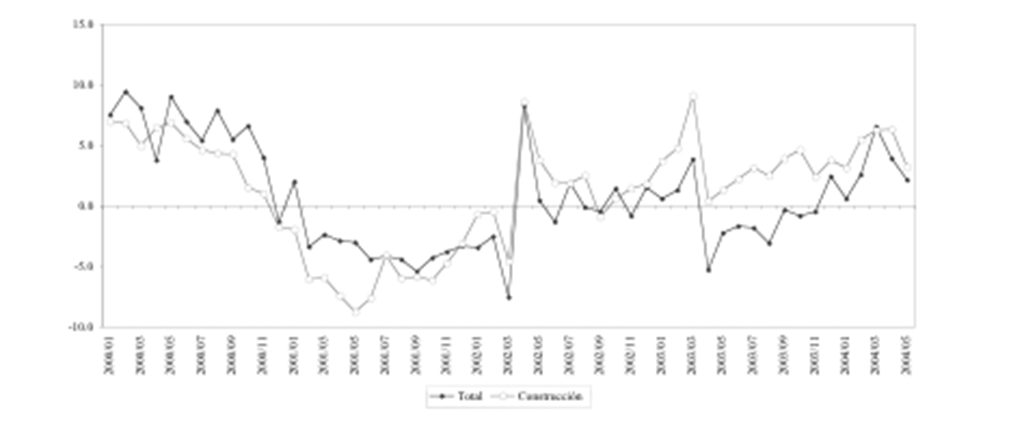

• Una situación similar se observó en la inversión, al reducirse su tasa de crecimiento, tanto de la total como la del sector construcción.

INVERSION TOTAL Y EN CONSTRUCCION (Tasas de crecimiento anual)

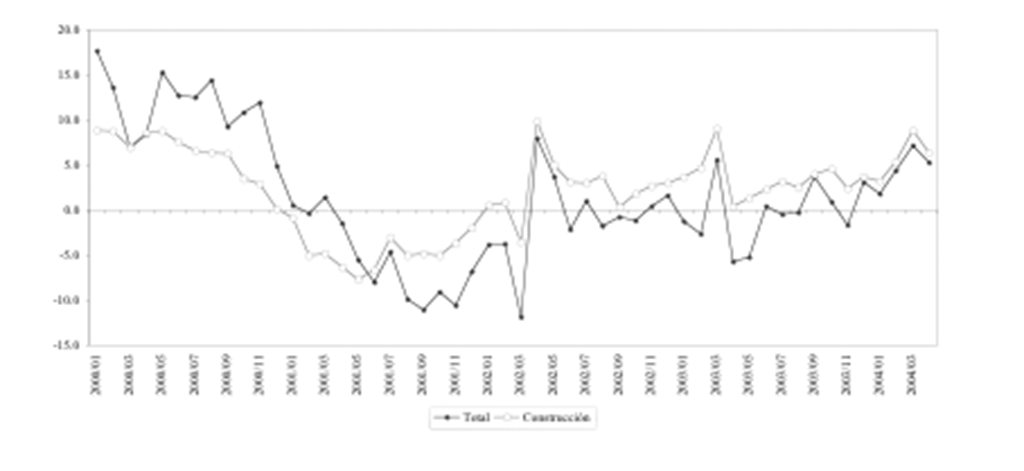

• En el caso de la creación de empleos formales en la construcción, los permanentes continuaron con una tendencia al alza, pero se redujo el número de eventuales.

ASEGURADOS PERMANENTES Y EVENTUALES EN EL IMSS EN LA CONSTRUCCION

(Tasas de crecimiento anual)

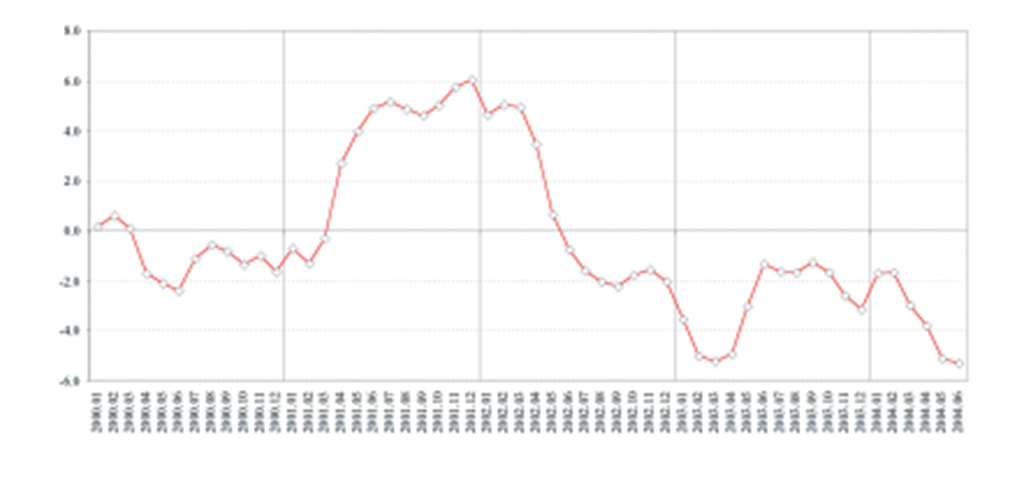

•Por su parte, la rentabilidad del sector continuó mostrando una tendencia negativa, que se acentuó en mayo.

RENTABILIDAD DE LA CONSTRUCCION

(Tasas de crecimiento anual)

•En lo que se refiere a la vivienda, en junio continuó la tendencia al alza del número de viviendas individualizadas por la Sociedad Hipotecaria Federal. En contraste, en mayo las Sociedades Financieras de Objeto Limitado al sector hipotecario (Sofoles) registraron una reducción de su actividad, lo cual fue parcialmente compensado por el crédito canalizado por la banca comercial.

Es previsible que la desaceleración de la actividad económica general, así como de la construcción y de la vivienda en particular, en mayo y junio tenga un carácter temporal y que se trate de un “escalón” que podría superarse en los próximos meses. Habrá que estar pendientes.