Este producto hipotecario ha emergido como un catalizador del desarrollo urbano sostenible. Con el respaldo de los principales bancos en México, este tipo de crédito no solo representa una oportunidad económica para los compradores de vivienda, sino también una vía para enfrentar los desafíos ambientales globales, contribuyendo al bienestar a largo plazo tanto de las personas como del planeta.

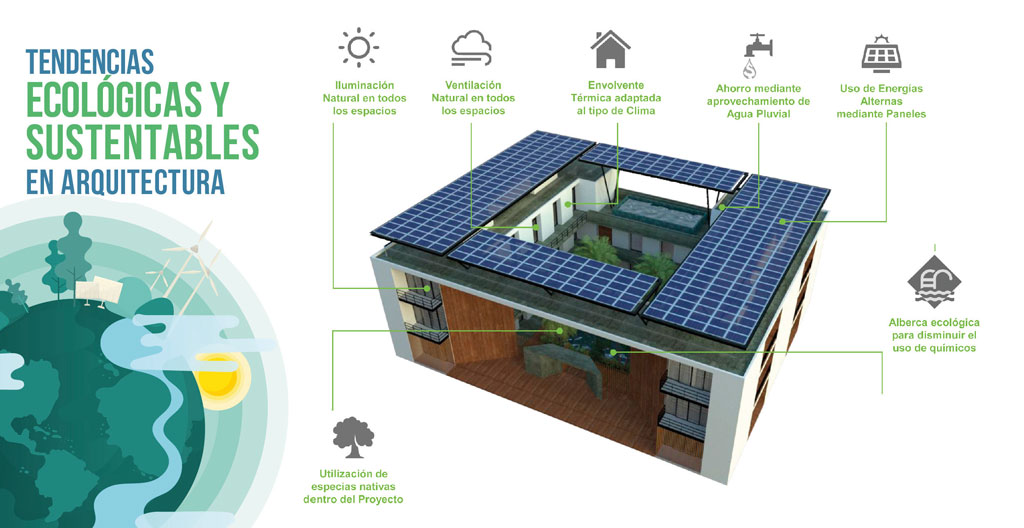

Estos créditos están diseñados para financiar la compra, renovación o construcción de viviendas que integren ecotecnologías o que cumplan con certificaciones de sostenibilidad como LEED y EDGE, impulsando una gestión responsable de los recursos naturales y fomentando un menor impacto ambiental.

La hipoteca verde puede verse desde dos puntos de vista: la primera, como un gran estímulo al desarrollo inmobiliario sustentable, para que las edificaciones residenciales (casas y departamentos) sean cada vez más ecológicas, sustentables, pero también porque el crédito hipotecario verde puede ser más barato que el tradicional.

El producto está en una etapa temprana, pero como tendencia, consideramos que progresivamente –a mediano y largo plazo– irá teniendo cada vez mayor penetración y se convertirá en el financiamiento tradicional dentro del mercado.

Las viviendas con paneles solares pueden reducir hasta 80% en el consumo de electricidad.

Las viviendas con paneles solares pueden reducir hasta 80% en el consumo de electricidad.

Características del producto

Una hipoteca verde ofrece beneficios como el financiamiento de tecnologías ecológicas, que permiten un ahorro significativo en el consumo de agua, luz y gas. Por ejemplo, las viviendas financiadas bajo este esquema pueden incluir paneles solares, sistemas de captación de agua, electrodomésticos eficientes y materiales de construcción sostenibles.

Este tipo de hipoteca, disponible en bancos como Santander, HSBC, Scotiabank, Banorte, BBVA y Mifel, además del Infonavit y el Fovissste, está diseñado para reducir la huella de carbono de los hogares y promover una cultura de sostenibilidad entre los propietarios.

Las hipotecas verdes se caracterizan por brindar una serie de beneficios tanto para los consumidores como para el medio ambiente:

Tasas de interés preferenciales: Los bancos suelen ofrecer tasas de interés más bajas respecto a su oferta tradicional para incentivar la adquisición de viviendas sostenibles.

Plazos flexibles: Los plazos de financiamiento pueden ser más largos, lo que permite reducir el monto de las cuotas mensuales.

Descuentos y beneficios adicionales: Algunos bancos ofrecen descuentos en avalúos, seguros, así como de otras comisiones y servicios asociados a la hipoteca.

Mayor valor de reventa: Las viviendas sostenibles suelen tener un mayor valor de reventa en el mercado inmobiliario.

Reducción del impacto ambiental: Al adquirir una vivienda sostenible, los consumidores contribuyen a reducir su huella de carbono y a proteger el medio ambiente.

Las viviendas financiadas con Hipoteca Verde cuentan con materiales de construcción sostenible.

Las viviendas financiadas con Hipoteca Verde cuentan con materiales de construcción sostenible.

Proceso paulatino

Santander fue el pionero en este proceso, y en julio de 2023 lanzó Hipoteca Verde Santander, cuyo objetivo es obtener una vivienda en desarrollos con certificación de construcción sostenible y con beneficios para los clientes, como una menor tasa de interés y costo de avalúo, entre otros.

En septiembre de 2023, HSBC colocó Hipoteca Verde HSBC; inicialmente orientada sobre todo a desarrollos sostenibles certificados, pero se busca incorporar en el futuro a la vivienda usada, autoproducción o construcción, y remodelación; lo anterior con base en la evolución de los mecanismos de certificación sostenible. Está orientada a financiar viviendas que cuentan con eficiencia energética y ambiental, ya que reduce el consumo de energía (luz y gas), agua y carbono, este último incorporado en la fabricación de los materiales de construcción.

Para diciembre, también de 2023, Scotiabank introdujo la Hipoteca Green, que financia tanto la compra de viviendas nuevas como la renovación de propiedades existentes con ecotecnologías. El banco ofrece a sus clientes la posibilidad de adquirir o renovar su vivienda con ecotecnologías, con el objetivo de impactar de manera positiva al medio ambiente a través de la disminución de la huella de carbono de la vivienda.

En julio de 2024, Banorte sumó en su portafolio de productos la Hipoteca Verde, enfocada en la adquisición de inmuebles que cumplan con las certificaciones LEED Y EDGE en materia de sustentabilidad. Con estas certificaciones se genera un ahorro de al menos 20% en el consumo de agua y energía, y hasta 90% si se instalan paneles solares, además de ofrecer beneficios como la reducción de costos iniciales y la exención de comisiones de apertura.

BBVA México, por su parte, también a partir de julio del año en curso, lanzó el informe Mi Hogar Eficiente como parte de su producto hipotecario, el cual detalla los factores de eficiencia energética de cada vivienda, brindando a los clientes información clara sobre el ahorro potencial en el consumo de energía y agua. El objetivo es acompañar a los interesados en la transición sostenible al incluir el reporte de eficiencia energética en los créditos hipotecarios de adquisición, remodelación, liquidez y pago de pasivos. Con un mayor conocimiento de la vivienda en términos de demanda en energía, luz y agua, y la asesoría de la institución, los clientes podrán tener un posible ahorro derivado de la disminución de los consumos en sus recibos.

La Hipoteca Verde HSBC está orientada en financiar viviendas que cuentan con eficiencia energética.

La Hipoteca Verde HSBC está orientada en financiar viviendas que cuentan con eficiencia energética.

Las ecotecnologías en viviendas ahorran de 5 mil a 10 mil pesos anuales en facturas de servicios.

Las ecotecnologías en viviendas ahorran de 5 mil a 10 mil pesos anuales en facturas de servicios.

Oportunidades y retos

El crecimiento de las hipotecas verdes en México abre numerosas oportunidades. Para los desarrolladores, ofrece un incentivo para construir viviendas más sostenibles, alineadas con las demandas actuales de ahorro energético y conservación ambiental. Además, el financiamiento de este tipo de viviendas contribuye al cumplimiento de los compromisos internacionales sobre cambio climático, como los objetivos del Acuerdo de París.

Para los bancos, las hipotecas verdes representan una oportunidad de diversificación de su portafolio, fomentando la responsabilidad ambiental y ofreciendo a sus clientes soluciones para reducir los gastos en servicios básicos. El ahorro en las facturas de energía y agua se traduce en una mejora de la calidad de vida de los propietarios, haciendo de estas hipotecas una opción atractiva para los compradores conscientes del medio ambiente.

No obstante, el desafío principal radica en la educación y concientización tanto de los consumidores como de los desarrolladores. Aunque las ventajas a largo plazo son claras, muchas personas aún desconocen los beneficios de las ecotecnologías o la importancia de certificar sus viviendas bajo estándares sostenibles. Además, existe la necesidad de adaptar el marco regulatorio y promover políticas públicas que incentiven aún más el uso de estas tecnologías en el sector inmobiliario.

Un vistazo al futuro

Si nos cuestionamos hacia dónde se dirige el mercado, en primera instancia debemos considerar que al predominar los productos para adquirir inmuebles certificados, por ahora podría estar acotado su penetración, pero conforme predominé la construcción sustentable, habrá mucho más colocación de crédito verde.

Como referencia a nivel mundial, las hipotecas verdes están creciendo rápidamente. En Europa, por ejemplo, en 2022 las hipotecas verdes representaban un 10% del total de hipotecas nuevas, según datos del Banco Central Europeo. México, aunque va rezagado, tiene un potencial significativo para acelerar este crecimiento, particularmente con la presión para cumplir los compromisos del Acuerdo de París y los Objetivos de Desarrollo Sostenible (ODS).

Las viviendas financiadas bajo esquemas verdes pueden ofrecer ahorros significativos. Por ejemplo, una casa con paneles solares puede reducir hasta un 60-80% en el consumo de electricidad, mientras que los sistemas de captación de agua de lluvia pueden disminuir el uso de agua potable en hasta un 50%. Según un estudio del Consejo Nacional de Vivienda Verde en 2023, las ecotecnologías en viviendas pueden generar ahorros promedio de 5 mil a 10 mil pesos anuales en facturas de servicios.

Las viviendas financiadas bajo esquemas verdes ofrecen ahorros significativos.

Las viviendas financiadas bajo esquemas verdes ofrecen ahorros significativos.

Texto: Ricardo Vázquez

Foto: PANASONIC / CASAS KREA / SHUTTERSTOCK / ISO TOOLS / ELGINIL / ROBERT METSCH / GREEN MATERIALS