Tan es así, que durante el 2023 la entrada de Inversión Extranjera Directa a México alcanzó un nivel récord, superando los 36 mil millones de dólares (mdd), lo que representó un aumento del 27% respecto al año anterior. Además, entre el 2023 y 2024 están anunciados más de 110 proyectos de nearshoring, con una inversión estimada de 140 mil mdd.

Y esto, ¿cómo ha impactado al mercado inmobiliario? El Producto Interno Bruto (PIB) de la construcción creció 15.6% en 2023 impulsado de forma importante por la obra civil, mientras la economía solo creció 3.2% en el mismo periodo.

En el mercado inmobiliario, el sector más dinamizado, sin duda ha sido el industrial, con ocupaciones promedio en torno al 95% y una demanda creciente. En cuanto, al de alojamiento, se observa un dinamismo importante, con ocupaciones promedio de un 60%, creciendo anualmente de forma importante.

El retail se ha recuperado, tras un periodo de contracción luego de la pandemia, con una ocupación estable, ligeramente por debajo de niveles pre Covid, pero con una estructura distinta tras los cambios en los hábitos de compra del consumidor.

Aunque, si bien, el e-commerce ha ganado participación, el tráfico en los centros comerciales presenta una tendencia al alza, pues recordemos que, en nuestro país, los espacios comerciales representan más allá de solo un lugar para abastecer el consumo, forman parte fundamental del entretenimiento y ocio de las familias en un espacio relativamente seguro. Y es así como, buena parte de los mexicanos invierten mucho de su tiempo libre, en acudir a malls, que además se han incorporado aún más a la vida cotidiana, con el auge de proyectos de usos mixtos.

En contraste, los espacios de oficinas, han sido los menos resilientes, pues el periodo de confinamiento dejó grandes cambios en la vida corporativa, que han trascendido y no parecen dar marcha atrás. Y aunque las ocupaciones, en lo general se han recuperado paulatinamente, es notable que buena parte de las empresas en las principales ciudades han implementado esquemas híbridos. En el caso del mercado de CDMX, el más grande en este sector, al 1Q24 rebasa los 8 millones de m2 de inventario, con una tasa de disponibilidad del 23.5 por ciento.

Vivienda de la mano con el empleo

En el caso del sector residencial, durante el 2023, el mercado inmobiliario a nivel nacional se contrajo 11% en vivienda nueva, pero creció 4% en reventas. La demanda se mantiene, pero no hay suficiente oferta alineada con el poder adquisitivo de la población.

En el caso de la Ciudad de México, aún cuando supone la región más poblada del país, en cuanto a volumen de ventas se ha rezagado al 6° lugar nacional, con una contracción del 15% anual.

En cuanto al mercado de vivienda nueva, el crédito hipotecario para adquisición por parte de la banca comercial, el último año se contrajo 13.2% en número de créditos. Entre los factores que han permeado en este comportamiento está la inflación, lo que se deriva en menor capacidad de compra por parte del consumidor, pues si bien el salario ha incrementado, ésta no es suficiente para alcanzar el impacto que el alza general de los precios ha tenido en el país.

Con respecto a los valores, de acuerdo con la SHF, al 2Q24 la vivienda nacional se apreció 9.5%, siendo las regiones turísticas como Baja California Sur y Quintana Roo, las que presentan los incrementos más altos (de doble dígito), impulsadas por el mercado de second homes.

La hipoteca media nacional, a julio 2024, es de 2.28 millones de pesos (mdp), lo que supone un incremento anual del 6.3%, situándonos ya en el segmento Medio-Residencial, por lo que el gran reto sigue siendo la producción de vivienda social asequible alineada con la demanda del mercado. Este segmento ha disminuido su producción debido al encarecimiento del suelo, los costos de construcción, falta de subsidios para el financiamiento, entre muchos factores que inhiben su desarrollo. Sin embargo, la demanda ahí está, y se prevé un mayor incremento, no solo por la demanda natural, sino por la oportunidad histórica que hoy se presenta en nuestro país con el nearshoring.

La vivienda sigue al empleo, y es por ello que hoy debemos pensar y actuar en función de comunidades planeadas, donde converjan trabajo, vivienda, recreación, educación, vida social, y todo ello que represente calidad de vida y por supuesto negocio para el sector.

Los costos de vivienda no se deben analizar de forma aislada a la calidad de vida. Las necesidades diarias ajenas al trabajo deben poder ser satisfechas dentro de 15-20 minutos de traslado (caminando, en bicicleta o transporte). Estudios muestran que si la vivienda de bajo costo está fuera del centro y lejos de opciones de trabajo, existe el riesgo de una alta tasa de abandono.

|

ESTADO |

Viviendas nuevas |

|

Viviendas existentes |

|

||

|

|

2022 |

2023 |

% Var. |

2022 |

2023 |

% Var. |

|

Nuevo León |

35,256 |

31,867 |

-10% |

14,602 |

15,754 |

8% |

|

Jalisco |

25,409 |

21,860 |

-14% |

15,420 |

17,228 |

12% |

|

Edo. Mx |

17,304 |

16,362 |

-5% |

17,634 |

18,447 |

5% |

|

Quintana Roo |

13,089 |

12,938 |

-1% |

3,892 |

4,170 |

7% |

|

Guanajuato |

12,997 |

12,027 |

-7% |

9,700 |

10,310 |

6% |

|

CDMX |

13,028 |

11,073 |

-15% |

11,218 |

11,004 |

-2% |

|

Querétaro |

12,315 |

10,913 |

-11% |

5,241 |

5,657 |

8% |

|

Coahuila |

10,680 |

9,808 |

-8% |

10,062 |

10,061 |

- |

|

Baja California |

10,434 |

9,492 |

-9% |

8,467 |

8,647 |

2% |

|

Chihuahua |

10,124 |

8,570 |

-15% |

12,979 |

14,380 |

11% |

|

Tamaulipas |

8,728 |

8,203 |

-6% |

9,300 |

9,621 |

3% |

|

Hidalgo |

9,111 |

8,150 |

-11% |

3,927 |

3,965 |

1% |

|

Yucatán |

8,426 |

7,932 |

-6% |

2,923 |

2,995 |

2% |

|

Puebla |

8,521 |

7,106 |

-17% |

5,104 |

5,236 |

3% |

|

Sonora |

7,590 |

6,952 |

-8% |

6,163 |

6,913 |

12% |

|

Sinaloa |

7,924 |

6,850 |

-14% |

5,735 |

6,158 |

7% |

|

Aguascalientes |

7,031 |

6,445 |

-8% |

3,298 |

3,307 |

0% |

|

Veracruz |

6,607 |

5,704 |

-14% |

10,907 |

10,676 |

-2% |

|

Otros ( 14 Estados) |

32,053 |

26,873 |

-3 |

35,488 |

35,225 |

0 |

|

Total |

256,627 |

229,125 |

-11% |

192,060 |

199,754 |

4% |

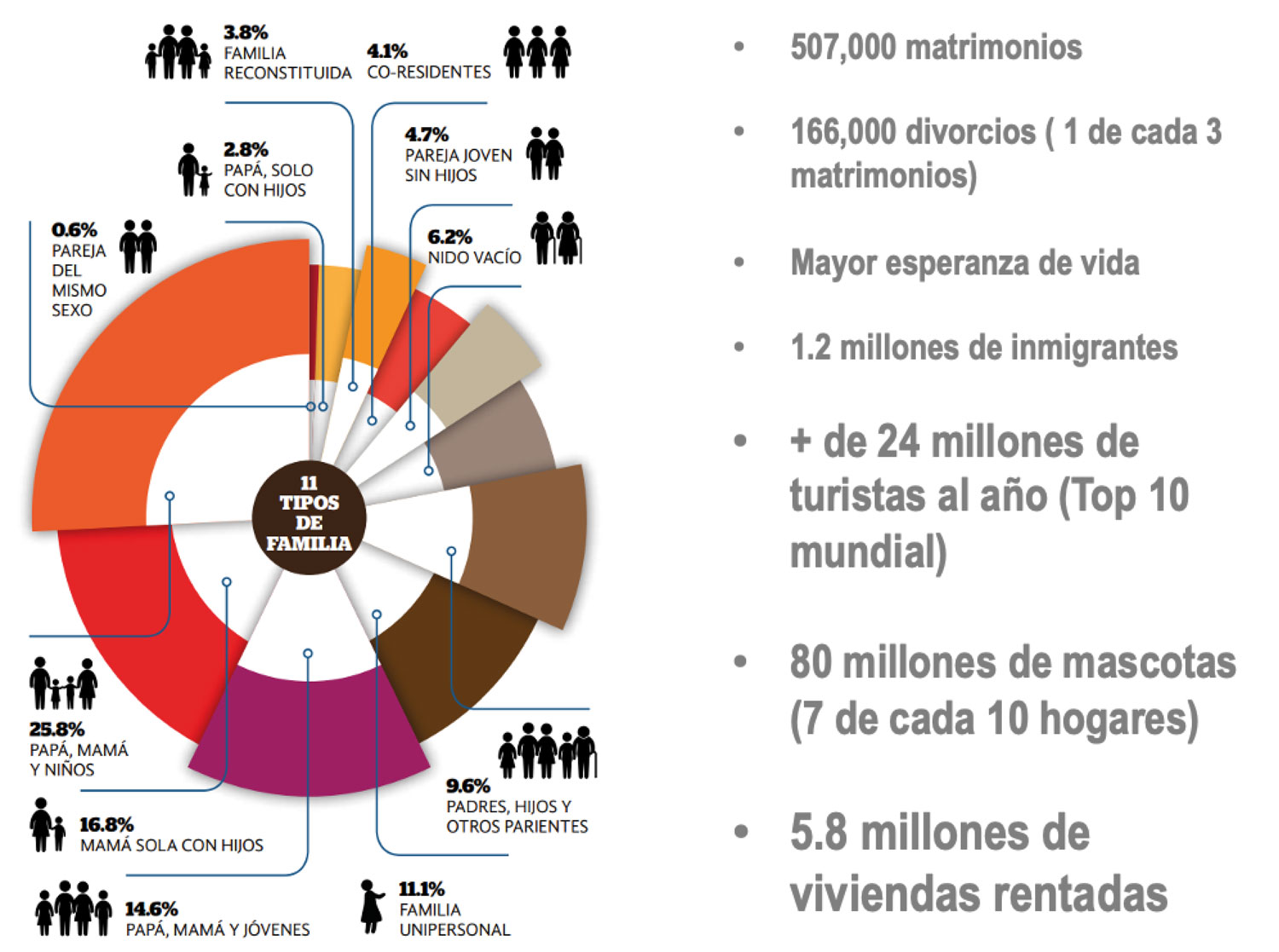

Entendamos la demanda

¿Qué hacer? Reconversión de espacios, desarrollo de comunidades, alternativas como coliving, mercado de rentas, subsidios, entre otras. La solución supone una oportunidad, y es nuestra tarea trabajar en ello.

Texto: Marisol Becerra, Regional Partner MX-Centro, 4S Real Estate Foresight y presidenta de Muliv.

Foto: Real Estate Market & Lifestyle / VECTEEZY