El escenario industrial mantuvo la incertidumbre durante 2018; una vez negociado el nuevo T-MEC con Estados Unidos y Canadá, para 2019 se anticipa gran recuperación, pero no exenta de riesgo.

Entre 2018 y 2019, fue significativo el grado de diferencia que implicó la larga negociación del Tratado de Libre Comercio de América del Norte (TLCAN), bajo la amenaza de Donald Trump lo que significó estar en espera por la expectativa de la firma del nuevo acuerdo, rebautizado temporalmente como T-MEC.

En opinión de los analistas de CBRE, ahora se vislumbra un panorama con más recuperación: “El sector industrial y logístico será uno de los ganadores este 2019. La expansión del consumo interno y externo se convertirá en motor de la economía e industria inmobiliaria. En el caso del segmento logístico, es la consolidación de la fuerza en la que se ha convertido y en el segmento industrial significará su recuperación frente a 2018”.

En particular, anticipan para este año un repunte de 24% en la demanda nueva (absorción neta) del sector industrial, impulsado fundamentalmente por el sector manufacturero, logística y el e-commerce.

Zona industrial La Palma, Tecámac, Estado de México.

Zona industrial La Palma, Tecámac, Estado de México.

Cambio de escenario

La negociación del Tratado propició el año pasado un escenario de mucha incertidumbre para el mercado nacional en su segmento de parques industriales, sobre todo para aquellos especializados en la manufactura, que es el principal sector exportador hacia Estados Unidos.

Hay que recordar que el entonces presidente de México, Enrique Peña Nieto, viajó a Argentina para que en el marco de la reunión de líderes del G-20 —que como una de sus últimas acciones en su último día como presidente (el 30 noviembre de 2018)— firmara el T-MEC con sus homólogos de Estados Unidos y Canadá.

No sorprendió que durante la primera mitad del año pasado, algunos desarrolladores y Fideicomisos de Inversión y Bienes Raíces (Fibras) hicieran pública su estrategia de no invertir o comprar nuevas naves industriales, es decir, aplicaron la máxima “pago por ver”. Sin embargo, al final el balance no fue malo y ahora se vislumbra una expectativa mucho más positiva para el presente año.

Aunque para 2019 ya quedó atrás esa incertidumbre de la negociación, el T-MEC tendrá que seguir una ruta legal para ser avalado por los Congresos de cada uno de los tres países. El peor escenario sería que lo rechacen y persistan las condiciones vigentes del TLCAN, pero no así su cancelación, que fue una amenaza constante durante 2018.

Prologis Park Laurel, Building 2 Cuautitlán Izcalli, Estado de México.

Prologis Park Laurel, Building 2 Cuautitlán Izcalli, Estado de México.

La culminación de las negociaciones y su potencial firma ahora son generadores de certidumbre sobre el futuro intercambio comercial con Estados Unidos, principalmente, y del buen futuro para el mercado inmobiliario industrial.

Incluso, especialistas de la firma de corretaje señalan que las tensiones comerciales entre Estados Unidos y China contribuyen a que empresas de esa nación asiática volteen a ver a nuestro país como la opción para beneficiarse del nuevo acuerdo comercial.

“El nuevo T-MEC, el e-commerce, los incentivos fiscales en la frontera norte, la llegada de empresas chinas buscando servir al mercado estadounidense desde México y la fortaleza del consumo interno tanto en Estados Unidos como en México” son los factores que incentivarán la demanda de nuevos espacios industriales a lo largo del país, destacan.

Logística, la nueva joya

Luis Gutiérrez Cortina, director general de Prologis Property Mexico, afirmó en su reporte al cuarto trimestre de 2018 (4T18) presentado a la Bolsa Mexicana de Valores (BMV) que el mercado de los bienes raíces logísticos en México demostró ser resistente a la volatilidad en 2018.

“En nuestros seis mercados, la absorción neta se equilibró con la oferta y la tasa de desocupación nacional se mantuvo año con año en 4.2%. El equilibrio, junto con una baja desocupación, impulsaron el crecimiento de la renta de mercado, liderada por Tijuana, Monterrey y la Ciudad de México”.

Agregó que “debido a la falta de espacio disponible y el incremento de la demanda en la Ciudad de México, combinado con una mayor certidumbre para los fabricantes en los mercados fronterizos luego del anuncio del Acuerdo Estados Unidos-México-Canadá (USMCA, por sus siglas en inglés), estamos viendo un aumento en la actividad de desarrollo que podría resultar en que la oferta supere la demanda por primera vez en varios años. A pesar de este cambio, esperamos que la tasa de desocupación en nuestros seis mercados se mantenga por debajo del 5 por ciento”.

Sin embargo, también apuntó que “si bien confiamos en nuestra estrategia, propiedades y equipo, seguimos optimistas de nuestro negocio. Permanecemos atentos a cambios en el entorno”.

En este mismo sentido, David O’Donnell, presidente y director general de la firma O´Donnell, declaró que planea invertir hasta 6,000 millones de pesos (mdp) en los próximos dos o tres años en el desarrollo de naves industriales destinadas a distribución y logística.

Su objetivo es crecer como apoyo al auge al comercio electrónico en la capital del país, para lo cual busca desarrollar espacios, incluso dentro de la capital.

Expuso que con capital fresco, buscan explotar las oportunidades del mercado de bienes raíces industrial de logística y e-commerce, segmentos en los que ha estado enfocado principalmente en el centro de la República Mexicana y en el que anticipan un boom en los próximos dos a tres años.

Por su parte, CBRE indicó que “el nuevo gran reto del segmento logístico lo enfrentan tanto inquilinos como desarrolladores que deberán encontrar y desarrollar las mejores oportunidades urbanas”.

Añadieron que “el segmento e-commerce ha entrado fuerte a la demanda del sector industrial en la Zona Metropolitana de la CDMX. Pero esto solo marca el inicio de nuevos mercados logísticos y urbanos: Monterrey, Guadalajara y Querétaro en los siguientes tres años, y Veracruz, Tijuana y Villahermosa en la siguiente fase”.

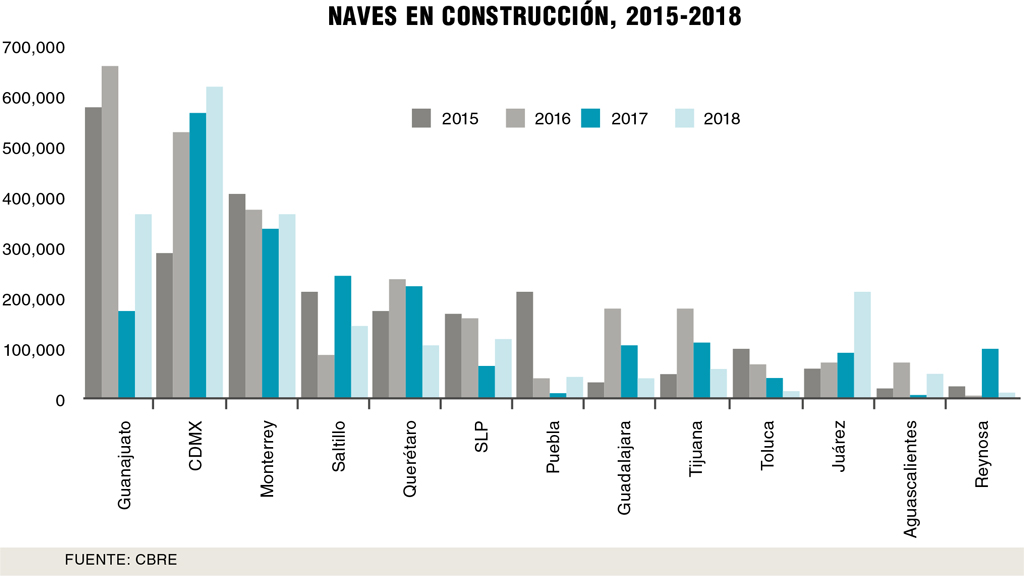

Como muestra del crecimiento que ha tenido este nicho, expusieron que hace cuatro años el segmento de distribución y logística representaba 23% de las transacciones inmobiliarias industriales al año, mientras en 2018 ya significó 45%, es decir, prácticamente duplicó su tamaño; en particular, el e-commerce ya representó 8% el año pasado, destacando el crecimiento más acelerado en el mercado de naves industriales.

Las cifras son contundentes en la Ciudad de México. Cushman & Wakefield reportó que al cierre de 2018 —como resultado de un moderado pero constante incremento en el consumo local y la actividad comercial— expandieron la demanda que se tradujo en una disminución de 120 puntos base en la tasa de disponibilidad que finalizó el año pasado en 2.7 por ciento.

Manufactura sólida

Los analistas de CBRE afirman que los principales motores del mercado industrial seguirán siendo las exportaciones y el consumo privado.

Indican que los registros iniciales de 2019 muestran que los mercados de la frontera norte del país serán los primeros beneficiados por la búsqueda de nuevos espacios industriales, derivados del desempeño favorable de la economía estadounidense: “Los inversionistas están demostrando alto interés en realizar expansiones y nuevas aperturas en todos los sectores como el automotriz, electrónico, instrumentos médicos y electrodomésticos, entre otros”.

La llegada de empresas estadounidenses y chinas —primero a la frontera y luego al Bajío— indican confianza en las oportunidades que el país brinda a las empresas orientadas al sector exportador, especialmente a la región T-MEC.

Reiteraron que “los fundamentales para el crecimiento de la demanda industrial en México se encuentran fortalecidos; sin embargo, mercados estratégicos como Tijuana y CDMX, que enfrentan escasez de tierra inmediata, serán los que registren los mayores incrementos en los precios. Y aun cuando en el resto de los mercados vemos un repunte de espacios en construcción, principalmente en los mercados del norte y del Bajío, las tasas de vacancia se mantienen bajas debido principalmente a la disciplina de los desarrolladores para construir y mantener precios estables. Situación que esperamos se mantenga en 2019”.

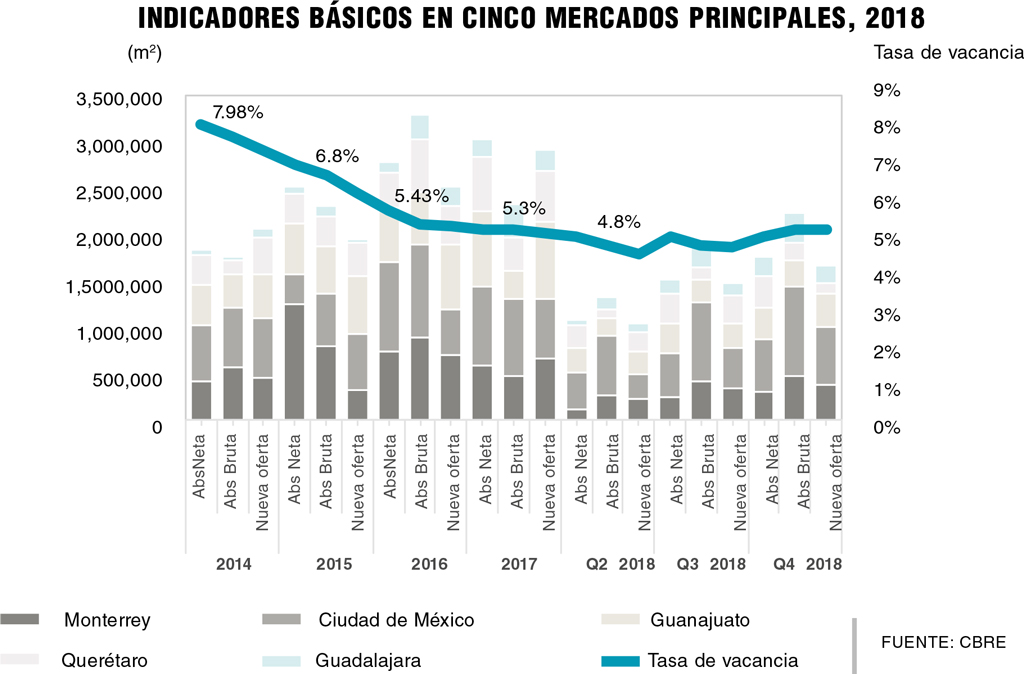

Finalmente, anticipan que la tasa de vacancia a nivel nacional, que finalizó 2018 en 5%, no pasará del 7% durante 2019.

Se estima que la tasa de vacancia no exceda el 7%.

Se estima que la tasa de vacancia no exceda el 7%.

Texto Ricardo Vázquez

Foto: funo / prologis / cbre