Hacia finales del trimestre empezaron a surgir diversos problemas relacionados con el sector inmobiliario de Estados Unidos, provocando incertidumbre en los mercados financieros y temor de que pueda contagiar a otros sectores de la economía.

En los últimos días hemos visto una corrección importante en los precios de los activos financieros, principalmente acciones y bonos corporativos, no sólo en México sino a nivel global, aunque en apariencia no haya surgido información que cambie radicalmente el escenario económico. Independientemente de qué tan válida sea dicha corrección, es la consecuencia más reciente de la crisis por la que atraviesa el sector inmobiliario de Estados Unidos.

Durante los últimos seis años, los índices accionarios alrededor del mundo han tenido un rally que los ha llevado en la mayoría de los casos a romper máximos históricos, o al menos de varios años.

El impresionante ritmo de crecimiento de la economía a nivel mundial produjo una era de bonanza en las grandes corporaciones y un auge de fusiones y adquisiciones. Aún después de reinversiones, las empresas se quedaban con una amplia liquidez, que en muchos casos utilizaron para recomprar sus propias acciones o para adquirir otras compañías, en ambos casos impulsando los precios de los títulos.

Tal solidez en las finanzas corporativas también disminuyó la probabilidad de que cayeran en default, y dio como resultado una contracción de spreads crediticios, es decir, una menor prima de rendimiento por encima de la tasa libre de riesgos por emitir deuda; la consecuencia directa fue un aumento en el precio de sus bonos.

Las nuevas víctimas de la crisis inmobiliaria de Estados Unidos

No obstante, en los últimos años del boom bursátil, un número creciente de las fusiones y adquisiciones fueron operaciones apalancadas. Aunque los esquemas financieros de dichas operaciones varían, el concepto básico es el mismo. La empresa adquirente anuncia su intención de compra, pero el capital comprometido es sólo una fracción del capital de la empresa objetivo. Para pagar el resto, se organiza un grupo de inversionistas para que compren bonos de deuda emitidos por la empresa que va a ser adquirida. Una vez concretada la operación, este esquema le permite a la adquiriente quedarse con 100 por ciento de las acciones que necesita para llevar a cabo su plan de reestructura, incluso deslistándola de la Bolsa. Al final, queda la misma empresa de antes pero con una estructura de capital y pasivos más concentrada en los segundos. Un ejemplo típico de lo anterior es la reciente venta de Chrysler a un fondo de capital privado.

Durante años las tasas bajas y la amplia liquidez a nivel global proveyeron una inagotable fuente de financiamiento para ese tipo de operaciones; inversionistas alrededor del mundo estaban ávidos de participar en proyectos que ofrecían unos cuantos puntos de rentabilidad por encima de la deuda AAA. Estos mismos inversionistas, principalmente hedge funds, fondos de pensiones y otros institucionales son los mismos que financiaron el boom del mercado inmobiliario a través de la aceptación de bonos respaldados por hipotecas. El problema surgió desde los primeros meses del año, cuando el repunte acumulado de tasas hizo imposible el pago de algunas de esas hipotecas, situación que en fechas recientes dio lugar a los primeros defaults de los bonos que respaldaban.

Puesto que la contracción del sector inmobiliario sigue su curso, los inversionistas han descontado que la probabilidad de que incurran en nuevas pérdidas de este tipo ha aumentado, y se han visto obligados a tomar medidas. Han procedido a eliminar de sus portafolios los activos de mayor riesgo, o por lo menos han dejado de comprarlos. La situación se ha agudizado porque si el deterioro del sector inmobiliario empieza a afectar al consumo, los resultados de las empresas podrían verse afectados y con ello, otra vez, aumenta el riesgo de comprar o retener bonos corporativos.

He ahí el gran temor, que el aumento de riesgos sobre la economía obligue a los fondos de inversión a replegarse y se seque el canal de financiamiento que ha dado vida a los mercados bursátiles y de deuda corporativa.

En Metanálisis pensamos que la frase clave en todo esto es ¿el aumento de riesgos en la economía?. ¿Estamos realmente en el punto de inflexión donde se termina el ciclo de auge económico, o no es más que una burbuja especulativa a la inversa, como la que vivimos apenas en febrero pasado, cuando el anuncio de medidas administrativas en China, un discurso de Greenspan y los primeros síntomas de la crisis hipotecaria en Estados Unidos produjeron un desplome como el de ahora, sólo para que en un mes más tarde se recuperaran?

Pensamos que más bien es lo último, y la explicación es la misma que en el artículo anterior (Crisis de hipotecas en Estados Unidos, de la edición 42): fuera del sector inmobiliario residencial no hay señales de que la economía esté dejando de crecer. Son alentadores el dinamismo de la inversión de capital de las empresas, la reducción de inventarios, el aumento en la productividad y, sobre todo, la fortaleza del sector laboral. Todo esto, junto con la mayor competitividad de las exportaciones la caída del dólar, deberá ser suficiente para contrarrestar el efecto negativo del sector vivienda en los próximos trimestres.

En el caso de México, no vemos que la crisis inmobiliaria de Estados Unidos afecte a las empresas constructoras de vivienda. Sin embargo, el sector financiero no está exento de contagio, particularmente las acciones que cotizan en la Bolsa, aunque los efectos deben ser coyunturales, porque la situación de la industria de la vivienda en nuestro país, como del mercado secundario son totalmente diferentes, por lo que es importante aprovechar los ajustes de las emisoras del sector vivienda porque seguramente en el mediano plazo estarán recuperando lo que han perdido, y mucho más.

Pese a riegos, sigue creciendo economía internacional

La economía internacional mantuvo el dinamismo durante el segundo trimestre del año, por lo que el Fondo Monetario Internacional (FMI) mantuvo su expectativa de crecimiento mundial en 5.2 por ciento, ligeramente por debajo del 5.5 por ciento que creció en 2006. En Estados Unidos, el Producto Interno Bruto (PIB) creció 3.4 por ciento en el segundo trimestre, por arriba del 0.6 por ciento que reportaron en el primer trimestre del año, mientras que China creció 11.9 por ciento en el segundo trimestre de este año.

New York

El último informe de la Reserva Federal (FED) muestra un escenario difícil, sobre todo por el problema de las hipotecas que todavía continúa provocando alta volatilidad en los mercados financieros. Además, las condiciones crediticias se han vuelto más restringidas, pero el mensaje se tranquiliza cuando señala que el crecimiento económico se mantiene moderado pero robusto, apoyado por el crecimiento del empleo. La preocupación del gobierno norteamericano, sigue siendo la inflación, que podría presionarse en cualquier momento. En esta última reunión, la FED decidió mantener por novena ocasión su tasa de interés en 5.25 por ciento, como lo esperaban los mercados.

Es claro que el sector inmobiliario residencial está atravesando por una crisis cuya magnitud ni siquiera la FED pudo anticipar y sin duda es por lo que se vio obligada a recortar sus pronósticos de crecimiento; el boom del sector fue responsable de parte de la expansión económica estadounidense de los últimos años, y su crítica situación no es cosa menor. Por esta razón, la FED reconoció que el problema crediticio de Estados Unidos es serio, al señalar por primera vez que las condiciones de crédito se han endurecido para algunas familias y negocios.

Aunque el organismo estadounidense considera que la expansión de la economía norteamericana mantendrá un ritmo moderado en los próximos trimestres, anticipa que los riesgos de un menor crecimiento se han incrementado, e implícitamente el problema crediticio podría agravarse más.

El conjunto de riesgos que percibe la FED no permitió que expresara un mejor panorama como el mercado lo esperaba, y que abriera la posibilidad que en octubre o noviembre se pudiera registrar la primera baja en las tasas de interés, por lo que seguramente, el ajuste podría darse hasta el primer trimestre de 2008. Ahora bien, los comentarios se deben de traducir en hechos, de lo contrario el Banco Central de Estados Unidos estaría cayendo en una contradicción. Pensamos que todo esto implica que la FED está en una actitud más defensiva, o en otras palabras, su instancia monetaria es marginalmente menos restrictiva.

El entorno nacional estable

El PIB de México creció en términos reales 2.6 por ciento durante el primer trimestre de 2007 y estimamos que para el segundo trimestre tenga un crecimiento similar. Sin embargo, para todo el año esperamos que el crecimiento sea de 3.6 por ciento, mientras que la Secretaría de Hacienda estima que crezca 3.3 por ciento.

La inflación general acumulada en el primer semestre fue de 0.58 por ciento, y la anual (últimos doce meses) de 3.98 por ciento, aunque se prevé que para todo el año se ubique en 3.60 por ciento.

Respecto a las tasas de interés, el Banco de México (Banxico) decidió elevar sus tasas de referencia de 7 a 7.25 por ciento en su reunión de política monetaria del 27 de abril, ubicándose en el mismo nivel hasta la fecha. Sin embargo, no se descarta la posibilidad de algún aumento a 7.50 por ciento, en caso que se registren presiones inflacionarias por arriba de lo esperado, aunque para finales de año podría volver a ubicarse alrededor de 7.0 por ciento. En relación con el tipo de cambio, el peso se mantuvo firme durante el segundo trimestre, fluctuando en un rango de 10.72 y 11.00 pesos por dólar, sin embargo al cierre de junio registró una apreciación de 2.1 por ciento, con relación al cierre de marzo de este año.

El Indice de Precios y Cotizaciones (IPC) de la Bolsa cerró el mes de junio de este año en 31 mil 151 unidades, con una ganancia de 8.4 por ciento con respecto al cierre de marzo de este mismo año.

Entre los eventos extraordinarios más importantes que surgieron durante el segundo trimestre, resalta la revisión que hizo Standard and Poor´s (S&P) a la deuda soberana de México, de estable a positiva, y la iniciativa de la Reforma Fiscal que por fin logró enviar el Ejecutivo a través del Secretario de Hacienda, al Congreso. Su posible aprobación aumentó la confianza en los inversionistas, porque se abren las probabilidades que el país aumente la recaudación en 2 por ciento del PIB para el gobierno federal, y 1 por ciento para las entidades federativas. El debate se ha hecho intenso en la cámara, y algunos empresarios han protestado en contra, porque la ley cumple con su objetivo de recaudar más impuestos, y podría afectar las utilidades de algunas empresas, aunque lo más probable es que si se aprueba presente modificaciones.

Entre los sectores más beneficiados con la reforma fiscal se encuentra el de comunicaciones y construcción, por las grandes obras de infraestructura que tiene proyectado realizar el gobierno durante este sexenio. Sin embargo, la derrama económica también apoyará al sector de la vivienda en México, sobre todo otorgando créditos más altos para adquirir viviendas residenciales de precios más elevados.

Los reportes del sector vivienda vuelven a destacar

Por varios años, los reportes trimestrales del sector vivienda han estado entre los más destacados, y los últimos que presentaron, correspondientes al segundo trimestre de este año, no fueron la excepción.

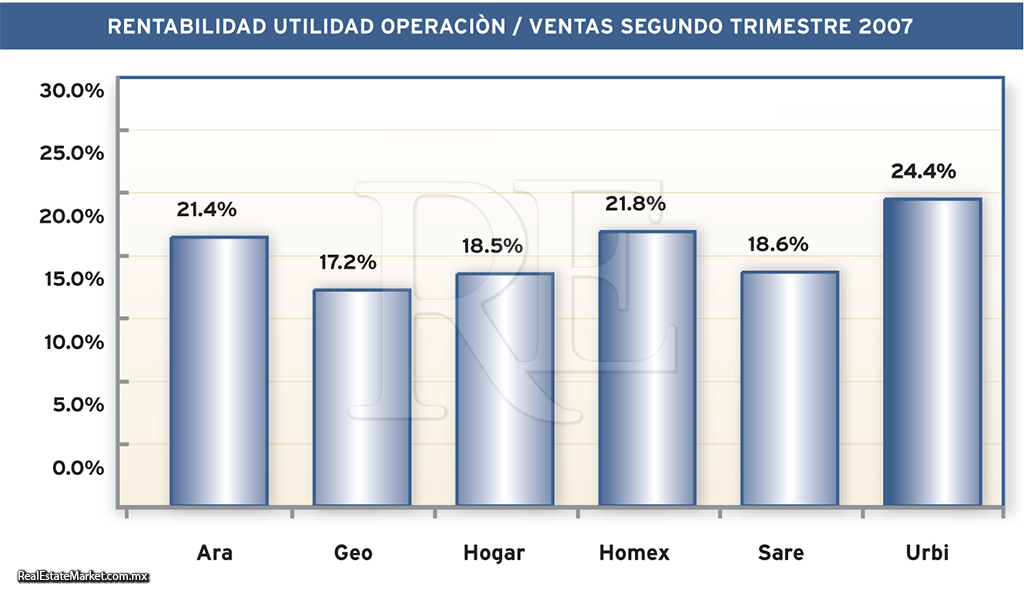

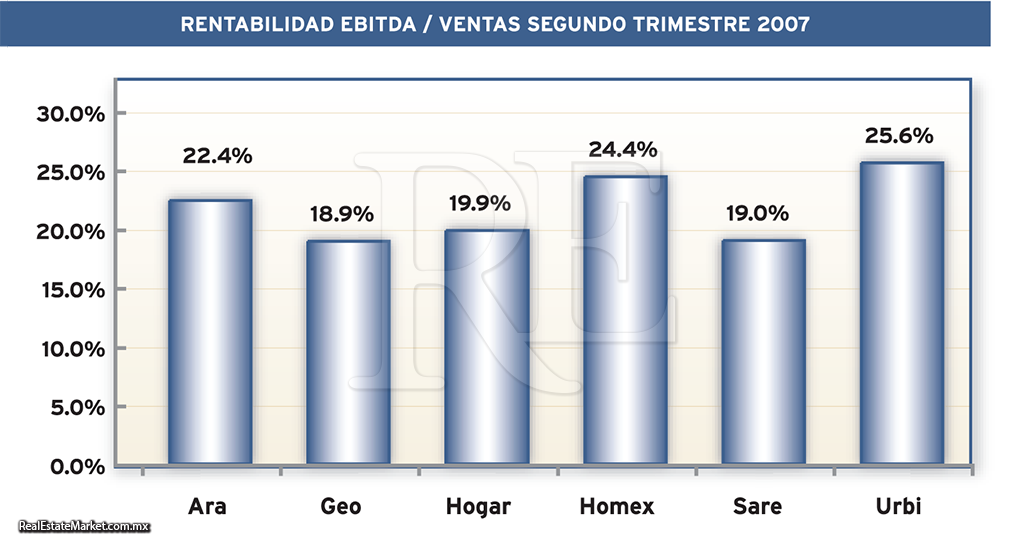

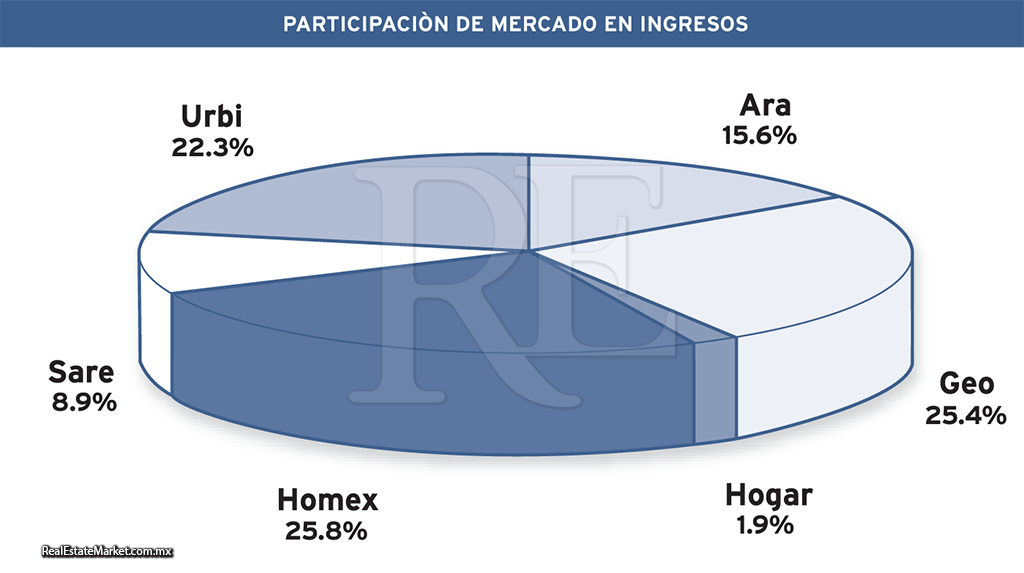

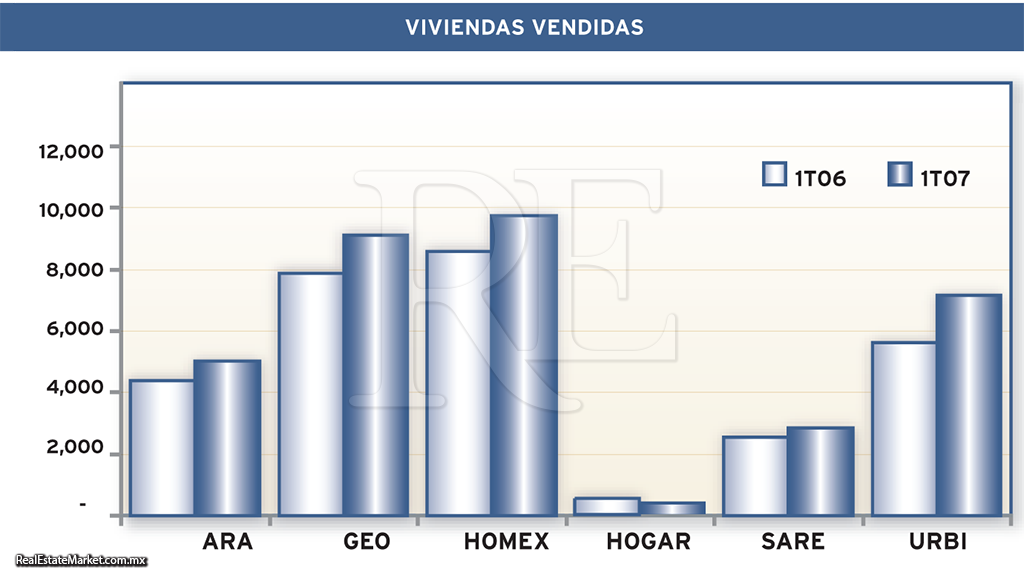

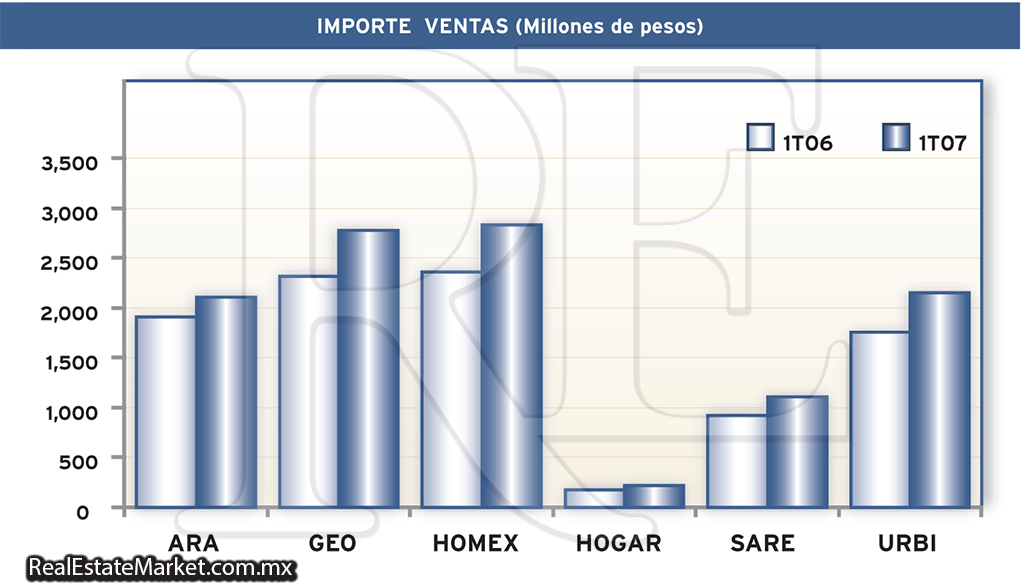

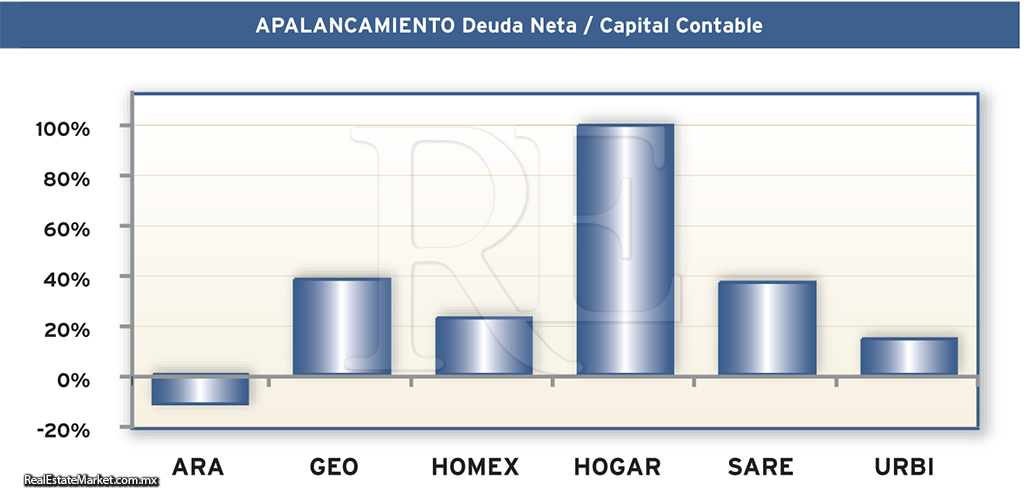

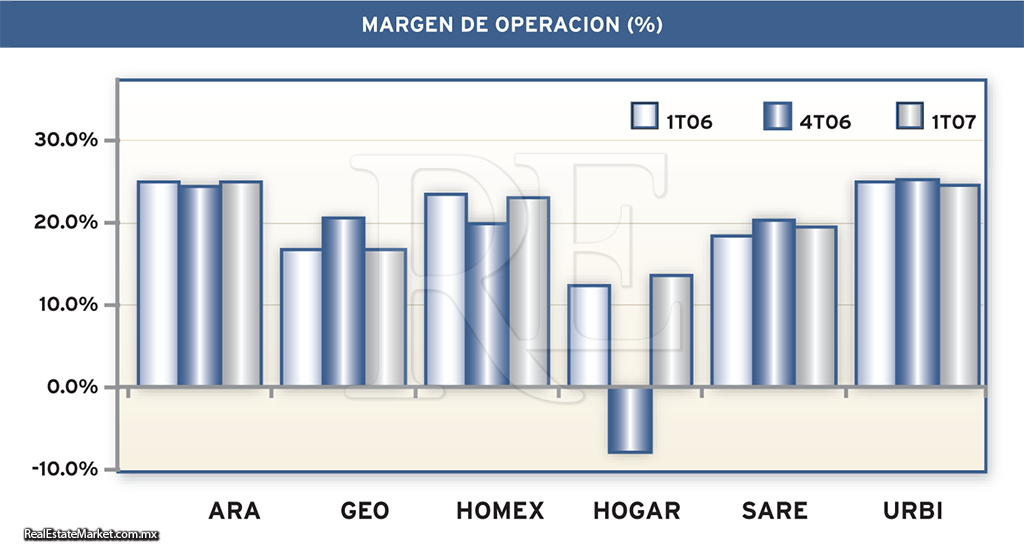

El conjunto de las seis empresas del sector que cotizan en la Bolsa, arrojaron un crecimiento de 18 por ciento en las ventas, respecto a las reportadas en el mismo trimestre de 2006. Mientras que la utilidad de operación aumentó 18.6 por ciento, y el Ebitda (flujo operativo que resulta de sumar la utilidad de operación y la depreciación y amortización) 20.7 por ciento, lo que representa una mejoría en la rentabilidad del sector, ya que el margen de operación aumentó de 20.7 a 20.8 por ciento, y el margen Ebitda de 21.9 a 22.4 por ciento. Donde se observa un desempeño más moderado es en la utilidad neta, al incrementarse solamente 16.7 por ciento, debido al mayor impacto que presentaron los gastos financieros, derivado del mayor endeudamiento que tomaron algunas empresas del sector. Sin embargo, con excepción de Hogar, ninguna de las otras empresas presentan riesgos en el nivel de deuda que registraron.

El hecho de haber incrementado la deuda, es una evidencia de la dinámica más agresiva que tomarán en el futuro, porque con los nuevos recursos podrán aprovechar todas las oportunidades para un mayor crecimiento. Los nuevos proyectos de infraestructura, deben conjuntarse con la disponibilidad de la tierra para realizar proyectos más agresivos, lo que hace necesarios mayores recursos para fondear el capital de trabajo.

En conjunto, las empresas del sector vivienda tuvieron un incremento de 60 por ciento en la deuda neta, pero aun con este crecimiento, el nivel de apalancamiento es manejable, y no debe considerarse como un factor negativo, más bien es una herramienta que están aprovechando algunas empresas para acelerar su crecimiento.

Mayor rentabilidad con mejor mezcla de ventas

Una práctica que han tenido las empresas del sector desde hace varios trimestres es la de cambiarse a nuevos nichos de mercado, y por consecuencia tienen variaciones importantes en el número de unidades vendidas y en el precio promedio de venta. En la mayoría de los casos se ha observado un mayor número de unidades vendidas, acompañadas de mejores precios de venta promedio. Este cambio ha sido posible gracias a la creación de nuevos esquemas de financiamiento y al apoyo de la banca comercial, logrando que los promotores de vivienda hayan atacado con mayor agresividad los segmentos medio y residencial que hace algunos años prácticamente no existían en el sector formal. Por otro lado, dentro de los nichos tradicionales de interés social y vivienda económica, el acceso a mayores montos de financiamiento ha permitido mejores precios de venta.

Repunte débil de Ara en 2T

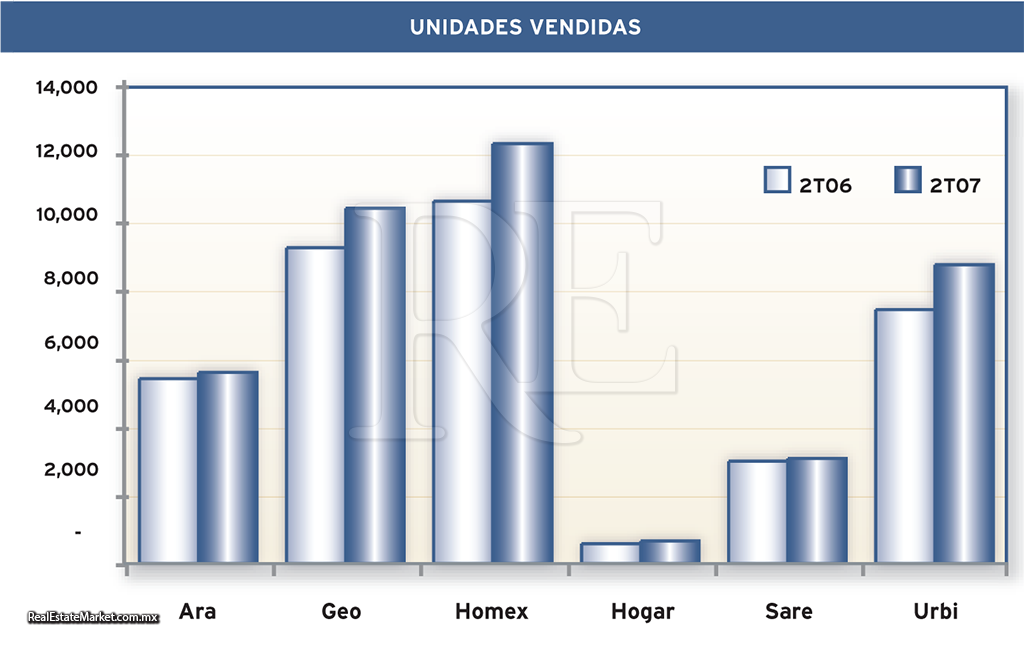

A nivel operativo, la empresa tuvo un crecimiento muy moderado como se esperaba, debido al dinamismo que mostraron los resultados del segundo trimestre de 2006, así como por el cambio en la mezcla de unidades. De esta forma, los ingresos crecieron 10.9 por ciento, derivados de la venta de 5 mil 593 unidades, las cuales superaron en 3.2 por ciento a las del segundo trimestre de 2006, mientras que el Ebitda creció 11.2 por ciento y la utilidad de operación 11.8 por ciento, lo que permitió mejorar la rentabilidad de la empresa, aunque en forma muy moderada. La utilidad neta, solamente creció 1.3 por ciento, debido a la reducción de efectivo y a la mayor carga de intereses.

Donde se observaron cambios importantes fue en el balance, por causa de las mayores inversiones, sobre todo en terrenos, así como al aumento que han tenido en la rotación de cuentas por cobrar, provocando que la deuda neta que durante muchos años había sido menor al activo disponible, en esta ocasión cambió, quedando con un saldo deudor de 140 millones de pesos. A estos movimientos, también se tiene que considerar que la empresa pagó dividendo en el trimestre por alrededor de 200 millones de pesos. Sin embargo, la compra de nuevos terrenos y consecuente reducción en el activo disponible nos parece que son cambios positivos para la empresa, porque demuestra mayor agresividad, dando más eficiencia al balance.

Aunque el mercado esperaba que los resultados del segundo trimestre fueran débiles, el precio de las acciones de Ara tuvo una caída importante, aunque también contribuyó la caída del mercado en general. Sin embargo, la expectativa es que los resultados empiecen a mejorar a partir de este tercer trimestre, y que alcance su mejor desempeño en el 2008.

Entre las estrategias que ha mantenido la empresa, está el cambio en la mezcla de ventas hacia segmentos de mayor valor, entre ellos el de interés medio, razón por la cual solamente creció 3.2 por ciento en el número de unidades. Sin embargo, el precio promedio que se ubicó en 380 mil pesos y aumentó cerca de 8 por ciento, respecto al del segundo trimestre de 2006, aunque nos parece que este cambio no ha dado resultados a la empresa, porque la rentabilidad operativa prácticamente se mantuvo sin cambio.

Entre los eventos relevantes que tuvo Ara durante el segundo trimestre, destaca la compra de un terreno por el que pagaron poco más de 600 millones de pesos, en el Estado de México, donde se pretenden construir 30 mil viviendas. Para fondear esta y otras adquisiciones la empresa obtuvo un crédito por 800 millones de pesos, no obstante, la situación financiera se mantiene sólida.

Buen Reporte Operativo de Geo

El reporte de Geo correspondiente al segundo trimestre del año fue muy bueno en la parte operativa, basta señalar que fue la empresa del sector vivienda que mayor crecimiento tuvo en sus ingresos al crecer 20.5 por ciento respecto al mismo periodo del 2006. Sin embargo, la utilidad de operación solamente creció 19.9 por ciento y el Ebitda 19.3 por ciento, lo que redujo moderadamente la rentabilidad. Por otro lado, la utilidad neta aumentó 21.2 por ciento.

El crecimiento de los ingresos estuvo apoyado por la venta de 10 mil 399 unidades, superior en 12.4 por ciento a las ventas realizadas en el segundo trimestre de 2006, destacando el incremento de 84 por ciento en el segmento de interés social bajo, y una reducción de 6 por ciento en las unidades del segmento medio/residencial. No obstante, el segmento donde Geo se ha mantenido y mayor participación tiene es en el de vivienda de interés social tradicional, donde vendieron 5 mil 928 unidades, pero solamente creció 3 por ciento.

Salón de usos Múltiples.

Los movimientos en el cambio de mezcla dieron como resultado un precio promedio de venta de 314 mil pesos, lo que generó un crecimiento de 2 por ciento en relación con el reportado en el segundo trimestre de 2006.

En la situación financiera el pasivo de la empresa, particularmente la deuda neta, registró en el trimestre un incremento de 6 por ciento, al ubicarse en 2 mil 740 millones de pesos, quedando 46 por ciento arriba del nivel registrado en el segundo trimestre de 2006.

A pesar del incremento en la deuda neta y el nivel de rotación en las cuentas por cobrar, no son factores para preocupar, porque el apalancamiento es manejable, considerando que la deuda neta respecto al capital representa 37.6 por ciento, contra 31.0 por ciento del segundo trimestre de 2006.

Buen reporte de desarrollos Homex

El reporte que presentó Homex al segundo trimestre del año lo consideramos como uno de los mejores del sector vivienda, con resultados operativos positivos y mejoría en la situación financiera. Los ingresos del segundo trimestre de este año ascendieron a 3 mil 554 millones de pesos, superando en 19.6 por ciento los reportados un año antes, mientras que la utilidad de operación aumentó 18.7 por ciento y el Ebitda 27.4 por ciento. Asimismo, la utilidad neta creció 19.9 por ciento respecto al mismo periodo de 2006.

El incremento en los ingresos está basado en la venta de 12 mil 289 viviendas en el trimestre, con un crecimiento de 15.9 por ciento respecto al mismo periodo de 2006, así como a un mayor precio promedio de venta, derivado del cambio hacia nichos de mayor valor dentro del segmento de vivienda media-residencial. Éste ha permitido incrementos hasta de 24 por ciento, aunque en el consolidado el aumento del precio promedio fue de 5 por ciento, debido al estancamiento que mantienen los precios de la vivienda de interés social.

El menor crecimiento en la utilidad de operación, respecto al de los ingresos, se debe al costo de la amortización de la marca Casas Beta, por 23 millones de pesos, que se incluye dentro de los gastos. En general, la rentabilidad de Homex se ubica entre las más altas del sector.

Lo que también está mejorando en Homex es la situación financiera, al reducir su deuda neta en 15 por ciento, respecto al cierre de junio de 2006, ubicándose actualmente en un mil 516 millones de pesos, representando únicamente 18.2 por ciento del capital contable. Lo relevante es que ha logrado reducir la deuda a pesar de mantener la empresa una expansión operativa agresiva. El buen desempeño y los resultados obtenidos están basados en el estricto manejo de las cuentas por cobrar.

Sare Holding avanza en rentabilidad.

Los resultados del segundo trimestre fueron positivos y cumplen con las expectativas el mercado al registrar crecimientos que están en promedio con el sector, particularmente en la parte operativa. Los ingresos del segundo trimestre ascendieron a un mil 231 millones de pesos, superando en 18.6 por ciento los reportados en el mismo trimestre de 2006. Mientras que la utilidad de operación creció 23.1 por ciento y el Ebitda 23.4 por ciento, logrando mejorar la rentabilidad. La utilidad neta sobresalió con un crecimiento de 33 por ciento, respecto al segundo trimestre de 2006, debido a una disminución que presentó la utilidad minoritaria.

El crecimiento de los ingresos estuvo basado en un crecimiento de 2.3 por ciento en el número de unidades vendidas, sin embargo el mayor impacto lo reflejó el precio promedio de venta, que se ubicó en 399 mil pesos, 16 por ciento por arriba del registrado un año antes, debido al cambio en la mezcla de ventas apoyado por una diversificación de las fuentes de financiamiento que reciben sus clientes. La participación de los clientes de Infonavit disminuyó de 49 a 43 por ciento, siendo sustituidos en parte por la banca, al pasar de 20 a 29 por ciento. Este cambio ha influido para que aumente el segmento medio/residencial en los ingresos, de 23 por ciento hace un año a 34 por ciento en el segundo trimestre de 2007. Adicionalmente, la empresa está encaminando su diversificación hacia otras áreas geográficas, lo que da solidez a su estructura de ventas.

La estrategia y agresividad que ha mostrado la empresa es bien reconocida por el mercado y la expectativa es que continúe mejorando cada vez más durante los siguientes trimestres. Particularmente, la diversificación ha generado beneficios adicionales a la disminución de riesgos, logrando con ello avances importantes en la rentabilidad, sobre todo en el de operación y Ebitda.

En el Balance, la empresa ha incrementado el nivel de apalancamiento ante el mayor crecimiento reportado, ubicándose la deuda neta en un mil 050 millones, con 1 por ciento debajo del reportado al cierre del primer trimestre de este año, pero 80 por ciento más alto que el del segundo trimestre de 2006. Sin embargo, la expectativa es que a partir del tercer trimestre de este año, la deuda neta debe moderar su crecimiento.

Urbi Desarrollos Urbanos cumplió con las expectativas.

El buen desempeño que tuvieron los resultados operativos de Urbi, estuvieron acompañados de un mayor nivel de apalancamiento derivado del agresivo programa de crecimiento de la empresa. El crecimiento de los ingresos en el trimestre ascendió a 3 mil 073 millones de pesos, superando en 19.6 por ciento los reportados un año antes. En tanto que la utilidad de operación creció 20.2 por ciento, el Ebitda 20.3 por ciento y la utilidad neta 18.0 por ciento, afectada en parte por los mayores costos financieros.

El incremento en los ingresos estuvo soportado por la venta de 8 mil 736 unidades, que representan un incremento de 17.5 por ciento respecto a las vendidas en el segundo trimestre de 2006. Asimismo, el precio promedio de venta creció 2 por ciento. El crecimiento de unidades estuvo centrado en las viviendas de interés social y en las de nivel medio-bajo, lo que explica el bajo crecimiento de los precios promedio. De esta forma, la empresa logra crecimientos moderados en los márgenes de operación y Ebitda, pero lo importante es que siguen evolucionando.

En el balance de la empresa, destaca el incremento en el apalancamiento, el cual es necesario para fondear el agresivo crecimiento de la empresa y los nuevos esquemas de comercialización. Al cierre del segundo trimestre, la deuda neta ascendió a un mil 416 millones de pesos, lo que representa un incremento de 56 por ciento respecto al reportado en el segundo trimestre de 2006, aunque esta cifra excluye el pasivo contingente relacionado a las operaciones de factoraje, que llevaría a un total de 2 mil 400 millones, aproximadamente. Aun así, no consideramos que la posición financiera represente un alto riesgo, aunque es un factor que hay que estar vigilando.