Por sismos, dinamismo de las empresas, reforma energética, fusiones, entre otros factores.

El mercado inmobiliario de la Ciudad de México (CDMX) sufrió diversos impactos por los pasados sismos de septiembre. El segmento de oficinas no se vio ajeno a ello, aunque en forma moderada.

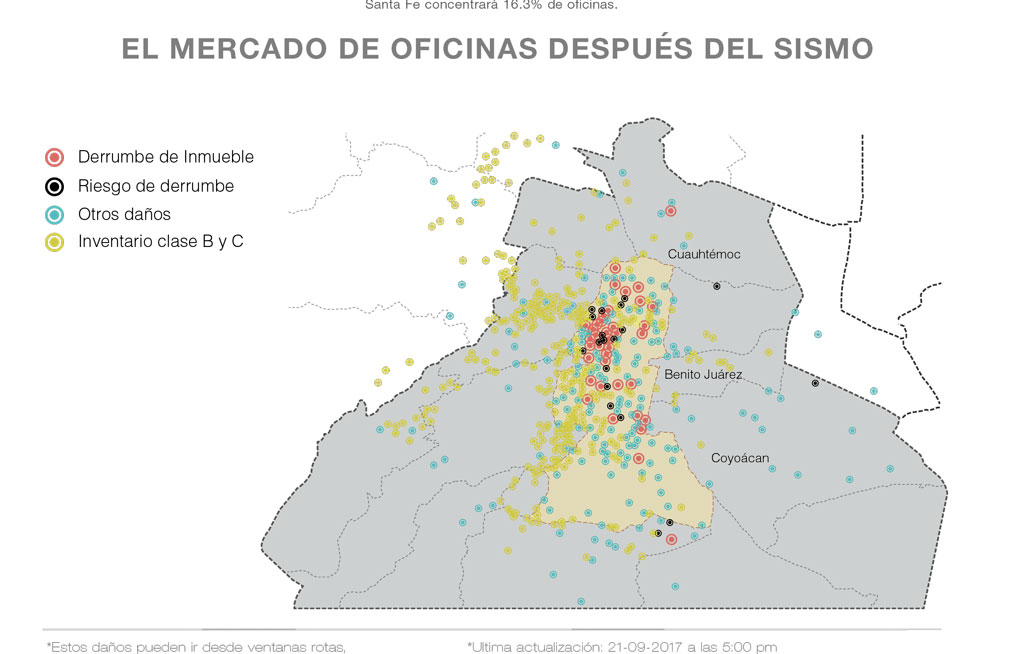

De los 1,959 edificios con reporte de daños, 7% de ellos son de oficinas, que en su mayor parte corresponde a las categorías B y C. Es importante destacar que no hay reportes de edificios dañados del segmento A o AAA en la ciudad.

Esto confirma que la calidad de construcción de los edificios de oficinas en la CDMX posteriores a 1987 está al nivel requerido para el tipo de desastres naturales.

Sin embargo, aun cuando México ha mejorado en sus estándares y códigos de construcción, todavía existen numerosas propiedades que, debido a su antigüedad, suelo, ubicación y otros factores (como estar ubicados en una zona con fallas estructurales), los hace vulnerables a los fenómenos sísmicos e inundaciones.

Pablo Yrizar, Vicepresidente Ejecutivo de CBRE México

Pablo Yrizar, Vicepresidente Ejecutivo de CBRE México

Bajo este contexto, consideramos que las afectaciones positivas y/o negativas estarán relacionadas mayormente con la calidad de los edificios que con zonas específicas de la ciudad, aunque no podemos descartar que hay zonas que ahora se perciben como más seguras.

Como consecuencia de lo expuesto, los inquilinos de edificios clase B y C afectados por el temblor del 19S como reacción natural, buscaron nuevas instalaciones donde las oficinas Clase A o AAA —debido a sus características de construcción— ofrecen mayor seguridad para los usuarios.

Las oficinas Clase A o AAA ofrecen mayor seguridad para los usuarios.

Las oficinas Clase A o AAA ofrecen mayor seguridad para los usuarios.

Estimamos que la demanda inicial o inmediata debido a edificios dañados por el terremoto podría llegar a los 50,000 metros cuadrados (m2). Sin embargo, consideramos que 50,000 m2 adicionales podrían activarse en el mediano plazo, provenientes de empresas en edificios que no quedaron dañados pero que se perciben como inseguros.

Buscan calidad en inmuebles

Como señalamos, la mayoría de los edificios de oficinas colapsados por el terremoto pertenecían a las categorías B y C del mercado, aun así prevemos que con los datos verificados hasta ahora, menos del 10% del inventario de este segmento sufrió daños.

Como consecuencia de ello, particulares y empresas desplazadas de sus espacios habituales de trabajo iniciaron la búsqueda de espacios temporales y permanentes donde se sientan más seguros.

Está comprobado que es más barato operar en un edificio inteligente, que en un inmueble viejo o en una casa como espacio de oficina, lo que alentará la demanda de espacios en edificios A o AAA.

Diversos edificios gubernamentales fueron dañados por los sismos.

Diversos edificios gubernamentales fueron dañados por los sismos.

Lo expuesto nos permite concluir que se reactivará la demanda en los 917,868 m2 Clase A que se encuentran disponibles en el mercado en la actualidad. Los edificios acondicionados o amueblados lograrán una mayor preferencia por parte de las empresas que requieren reubicación inmediata.

Al cierre de septiembre, el inventario de oficinas en la CDMX registró 10.9 millones de m2, considerando todas las clases de edificios. En particular, el inventario correspondiente a los edificios clase A/A+ fue de 5.9 millones de m2; en éstos últimos reiteramos que no se reportaron afectaciones.

Se prevé cerrar 2017 con 440,000 m² colocados.

Se prevé cerrar 2017 con 440,000 m² colocados.

Mayor dinamismo

El mercado de oficinas de la CDMX presentó en el tercer trimestre del año un mayor dinamismo. Durante este trimestre se comercializaron 118,000 m², donde destacó que el 49% fueron espacios en prearrendamiento.

El nivel de prearrendamiento señalado se debió a que la gente está buscando mejores edificios, que estén construidos de acuerdo al reglamento de construcción y con mayor seguridad. Los sectores económicos que impulsaron esto último por casi 20,000 m² fueron los segmentos farmacéutico y de conglomerados empresariales.

Entre julio y septiembre la absorción neta alcanzó 55,000 m², en tanto que la absorción bruta registró 118,000 m², lo que mostró que las operaciones con grandes inquilinos en el mercado continúan activas pues tan solo en este periodo dos edificios lograron prearrendar sus espacios en 60 y 100%, respectivamente.

En el balance de los nueve primeros meses de 2017, los niveles de comercialización se mantienen estables, con una demanda muy similar a la del año pasado en niveles de 325,000 m², por lo que se espera culminar 2017 con 440,000 m² colocados.

Santa Fe concentrará 16.3% de oficinas.

Santa Fe concentrará 16.3% de oficinas.

Dos corredores cruciales

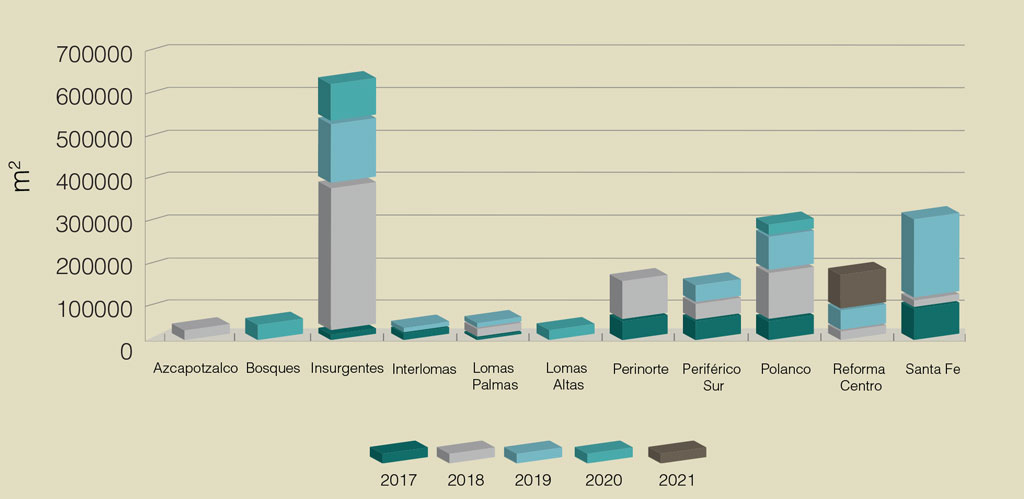

Al cierre del tercer trimestre de 2017, el indicador de construcción de oficinas se mantuvo en 1.8 millones de m² registrados desde el segundo trimestre, esto aun cuando casi 130,000 m² se agregaron al inventario en los cuatro nuevos edificios en los submercados de Insurgentes y Polanco.

El inventario total en proceso de construcción se incorporará al mercado en un plazo de cuatro años. Las cifras de nueva oferta e inicio de construcción ascendió a 130,000 m² y 124,000 m², respectivamente, lo que significa que por los cuatro edificios que concluyeron obra, el mismo número inició construcción.

Los corredores Insurgentes y Santa Fe son los que definirán el mercado inmobiliario en 2018, ya que es ahí donde habrá mayor disponibilidad.

Con todo este dinamismo en la actividad de construcción, se espera que 2017 finalice con un inventario que ascienda a 6.2 millones de m², con una disponibilidad en niveles de 17% (alrededor de 1 millón de m2) debido a la entrada de casi 375,000 m² en lo que va del año.

Lo anterior permite que en esta sobreoferta, los precios de lista de renta (asking prices) por metros cuadrado al mes se mantengan en rangos de entre los $19.00 a los $25.00 para mercados suburbanos y de $26.00 a $36.00 dólares para mercados del distrito de negocios, para edificios clase A o AAA, aun cuando la demanda se incremente en los próximos meses.

Hacia el mediano plazo —para los próximos cuatro años—, la zona que concentrará un mayor número de espacios nuevo para oficinas será Insurgentes con el 33.6%, seguido de Santa Fe con 16.3% y Polanco con 15.3 por ciento. O

Texto Pablo Yrizar

Foto: CBRE / ARQUIRED / TYT