El mercado de centros comerciales solo se puede evaluar a la vista de los números fríos. En los tres últimos años naturales, se incorporaron al inventario 139 nuevos desarrollos que representaron 3.6 millones de metros cuadrados (m2) de Área Bruta Rentable (ABR) adicional.

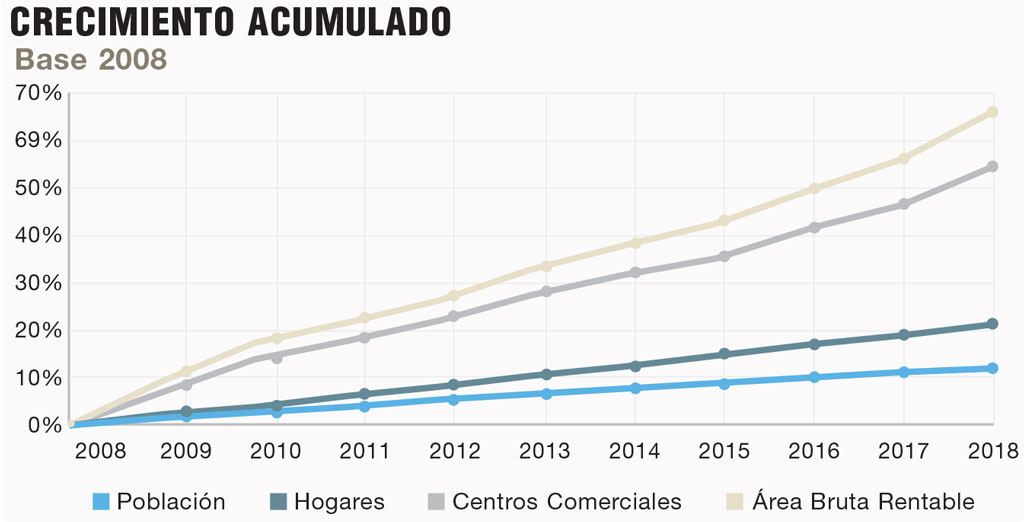

Para el cierre de 2017, en todo México había 808 centros comerciales con 20.5 millones de m2 rentables, equivalentes a más de 56% que la oferta existente en 2008, logrando una tasa de crecimiento promedio de 5% anual, muy superior al incremento promedio de la población, que fue de 1.2% durante cada año en ese mismo periodo.

Boutique Valentino.

Boutique Valentino.

Chanel.

Chanel.

Crecimiento

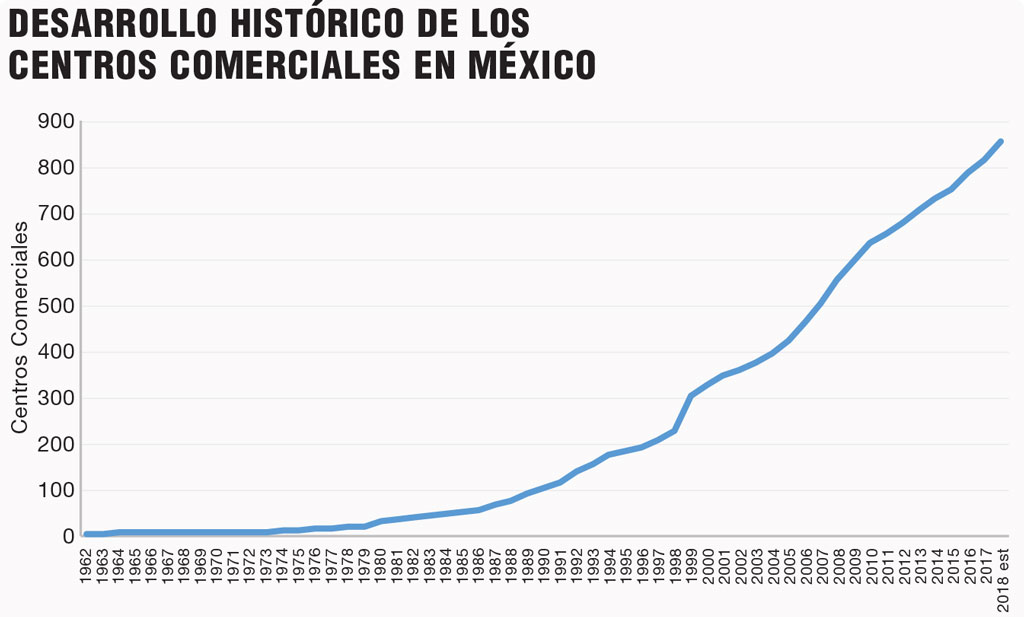

En 2018 se cumplen 56 años desde la inauguración del primer centro comercial en México. Aunque fue hasta la década de los 80 cuando comenzó a darse un crecimiento a ritmo constante del sector, desde ese entonces, todos los años hemos sido testigos de nuevas aperturas y evolución del sector con la oferta de nuevos conceptos, tiendas y tipos de centros comerciales.

Este año no será la excepción en la dinámica de crecimiento. Al momento de escribir estas líneas, se contabilizaban 27 nuevas aperturas y 16 proyectos en construcción con la intención de entrar en operación antes de terminar el año.

Por lo tanto, al término de 2018 esperamos contar con 43 aperturas; de las cuales, 36 serán nuevos centros comerciales, seis ampliaciones a conjuntos ya existentes, y una reapertura por remodelación integral. Dicha oferta agregará cerca de 1.4 millones de m2 de ABR al inventario.

Lo anterior significará un crecimiento de la superficie rentable de 6.6%, la cual no solo será mayor a la de 2017, sino que incluso será mayor al promedio de los últimos 10 años, con lo que se aprecia una notable recuperación contra años anteriores, ya que desde 2013 no se registraba un crecimiento mayor a 5 por ciento.

De esta forma, la oferta total del país alcanzará un total de 851 centros comerciales distribuidos en 21.8 millones de m2 de ABR en 2018. Con este crecimiento, la ratio de área comercial de México alcanzará los 17.5 m² rentables por cada 100 habitantes.

Con estos números, creemos que 2018 será uno de los mejores años para el sector en la última década. Esto, a pesar de la incertidumbre que hemos vivido los últimos meses por un entorno cambiante en temas de política interior y exterior.

Sin embargo, cabe señalar que muchos de los proyectos que han abierto este año venían retrasándose desde el año pasado, y consideramos que lo mismo sucederá el próximo, debido a demoras en las aperturas de algunos proyectos que debían aperturarse.

¿Cómo?

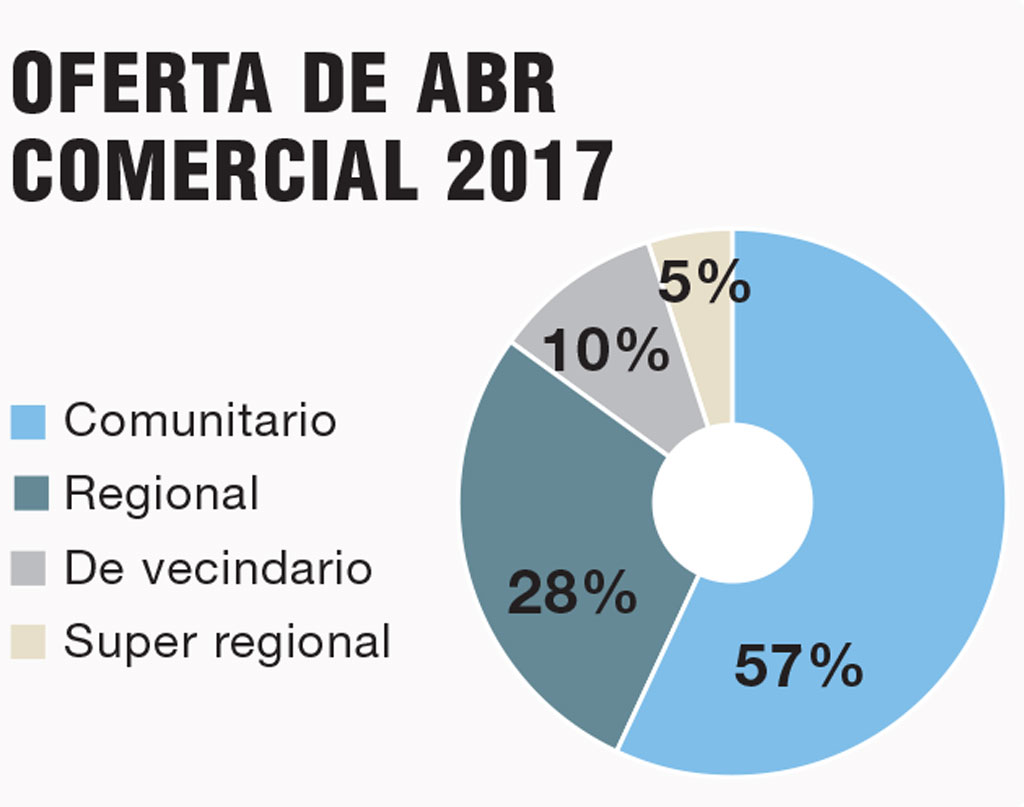

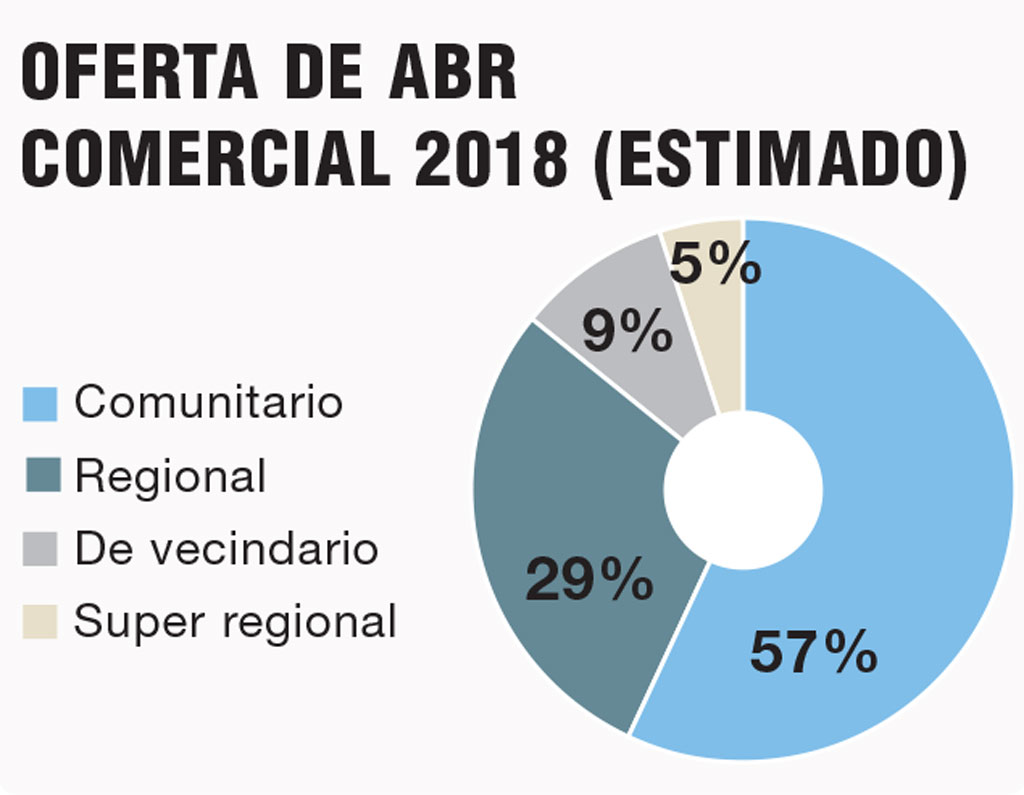

El tipo de centros comerciales más comunes y que más ha crecido en México es el llamado community center, anclado por una tienda de autoservicio y/o un complejo de cines, con una superficie tipo de 35,000 m2 rentables.

Sin embargo, los centros comerciales de tipo regional (anclados por al menos una tienda departamental) han registrado el mayor crecimiento de todos los formatos con 6.9% anual durante la última década, por lo que cada vez ganan más terreno a los conjuntos anclados por autoservicios.

|

Año |

Centros |

ABR |

Total |

|

1962 |

1 |

11,766 |

|

|

1963 |

1 |

0 |

11,766 |

|

1964 |

2 |

1 |

54,556 |

|

1965 |

2 |

0 |

54,556 |

|

1966 |

2 |

0 |

54,556 |

|

1967 |

2 |

0 |

54,556 |

|

1968 |

2 |

0 |

54,556 |

|

1969 |

4 |

2 |

132,882 |

|

1970 |

4 |

0 |

132,882 |

|

1971 |

5 |

1 |

240,195 |

|

1972 |

5 |

0 |

240,195 |

|

1973 |

5 |

0 |

240,195 |

|

1974 |

7 |

2 |

302,016 |

|

1975 |

9 |

2 |

342,687 |

|

1976 |

12 |

3 |

401,118 |

|

1977 |

13 |

1 |

413,362 |

|

1978 |

16 |

3 |

573,385 |

|

1979 |

16 |

0 |

573,385 |

|

1980 |

26 |

10 |

844,355 |

|

1981 |

32 |

6 |

976,993 |

|

1982 |

36 |

4 |

1,090,553 |

|

1983 |

41 |

5 |

1,262,656 |

|

1984 |

44 |

3 |

1,314,272 |

|

1985 |

46 |

2 |

1,362,152 |

|

1986 |

53 |

7 |

1,502,304 |

|

1987 |

63 |

10 |

1,746,075 |

|

1988 |

73 |

10 |

1,923,937 |

|

1989 |

87 |

14 |

2,213,694 |

|

1990 |

99 |

12 |

2,413,722 |

|

1991 |

110 |

11 |

2,592,634 |

|

1992 |

134 |

24 |

3,006,478 |

|

1993 |

150 |

16 |

3,563,159 |

|

1994 |

170 |

20 |

3,932,185 |

|

1995 |

178 |

8 |

4,068,841 |

|

1996 |

188 |

10 |

4,253,684 |

|

1997 |

202 |

14 |

4,473,524 |

|

1998 |

221 |

19 |

5,091,969 |

|

1999 |

300 |

79 |

6,306,944 |

|

2000 |

323 |

23 |

6,671,116 |

|

2001 |

341 |

18 |

6,994,110 |

|

2002 |

353 |

12 |

7,241,865 |

|

2003 |

370 |

17 |

7,744,784 |

|

2004 |

390 |

20 |

8,295,675 |

|

2005 |

418 |

28 |

9,097,146 |

|

2006 |

460 |

42 |

10,339,978 |

|

2007 |

500 |

40 |

11,581,696 |

|

2008 |

552 |

52 |

13,137,018 |

|

2009 |

591 |

39 |

14,357,501 |

|

2010 |

628 |

37 |

15,403,228 |

|

2011 |

649 |

21 |

15,988,181 |

|

2012 |

674 |

25 |

16,554,264 |

|

2013 |

703 |

29 |

17,459,968 |

|

2014 |

727 |

24 |

18,120,344 |

|

2015 |

746 |

19 |

18,714,056 |

|

2016 |

782 |

36 |

19,611,231 |

|

2017 |

808 |

26 |

20,456,942 |

|

2018 est |

851 |

43 |

21,262,733 |

¿Dónde?

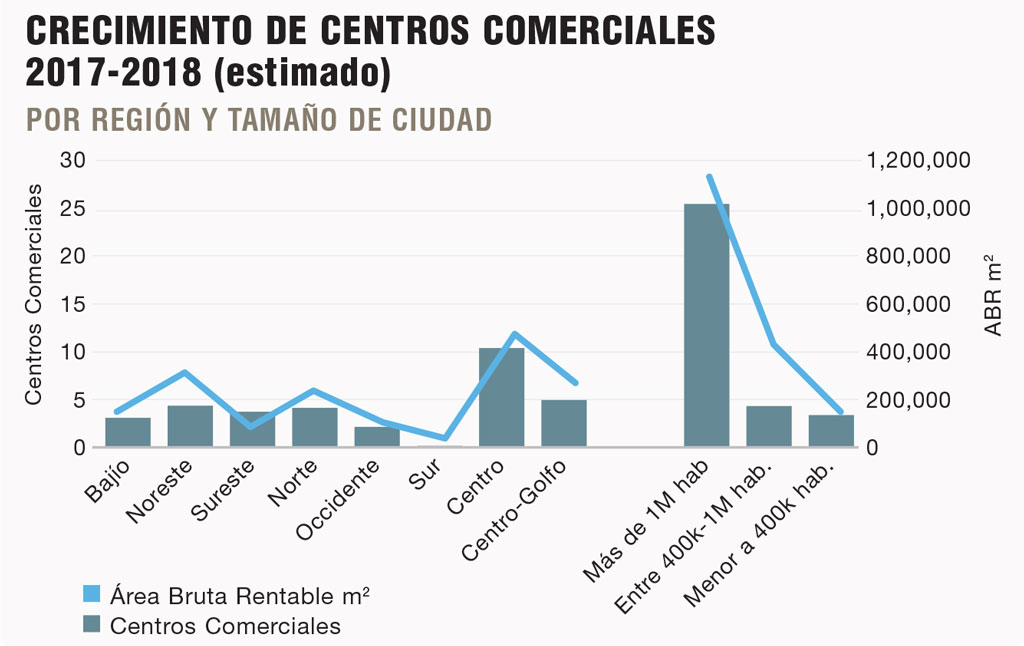

La Ciudad de México sigue siendo el polo de desarrollo comercial más importante del país, por lo que es natural que la región Centro sea la que proyecta un mayor número de aperturas y ABR. Este año también se observa un desarrollo importante en la zona Centro-Golfo y Noroeste, en contraparte al Sur, que es la que menos aperturas espera.

Como también es natural, la mayor parte de los nuevos centros comerciales se establecen en las grandes ciudades de México, como la Zona Metropolitana del Valle de México (ZMVM) con 11 aperturas; Monterrey con cuatro, Guadalajara y Puebla con tres, cada una, y siete más divididas entre Mérida, Mexicali, Tijuana, Querétaro y Toluca. En las ciudades medianas destacan Hermosillo, Culiacán y Pachuca.

Sin embargo, más interesante resulta ver que ciudades pequeñas como Fresnillo, Guanajuato, Monclova y Atlixco se está observando el desarrollo de sus primeros centros comerciales importantes (con tienda departamental y cines incluidos), y que quizá serán los únicos para los que exista capacidad de mercado suficiente durante un buen tiempo.

Precios y ocupación

Actualmente la ocupación promedio es de 88.6%, sin embargo, éste porcentaje resulta afectado por zonas y formatos con mucha mayor desocupación que otros. Por ejemplo, los centros comerciales de vecindario tienen una ocupación de 84.7% mientras que los regionales registran 92.6% en el mismo rubro.

También observamos que en las ciudades medianas y pequeñas existen mayores problemas por desocupación de espacios, específicamente en centros comunitarios y de vecindario.

Asimismo, los niveles de renta presentan diferencias importantes según el tipo de centro comercial y mercado que se trate. Considerando como referencia el valor de la renta por los locales en cada centro comercial (70 a 120 m2) encontramos variaciones en los promedios que van desde 254 a 768 pesos por m2.

Estas variaciones son muy claras entre los diferentes formatos de centro comercial y de nuevo entre ciudades según su tamaño, lo que sigue reflejando que la demanda de las principales cadenas comerciales, que son las que tienen la capacidad de pagar mayores rentas, sigue dándose en las ciudades más grandes del país.

La evolución de los niveles de renta promedio han tenido una variación de 6.2% promedio anual desde 2010, lo cual muestra una mejora respecto a años anteriores en las que los incrementos eran apenas superiores a la inflación.

Así como las rentas se han incrementado, las ventas reportadas por la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD), mantienen números positivos, promediando un crecimiento de ventas a tiendas totales de 8.7% durante los últimos ocho años, lo cual está por encima de la tasa de inflación de 4% registrada en el mismo periodo.

Tendencias

Es más que sabido que una de las tendencias más importantes en nuevos centros comerciales es su crecimiento dentro de proyectos de usos mixtos, misma que ha registrado un crecimiento promedio de 15% anual durante los últimos 10 años, la cual se observa principalmente en las ciudades más grandes del país, aunque también comienza a desarrollarse de forma continua en ciudades medianas como León, Puebla, Culiacán, Tijuana y Querétaro, entre otras.

Una tendencia que sorprende en el desarrollo de centros comerciales, es que éstos son 8% más grandes en comparación con la superficie comercial rentable de hace 10 años, pasando de un promedio por proyecto de 23,800 m² en el año 2008, para pasar a 25,600 m² de ABR en 2018, lo cual parecería algo contraintuitivo, si se considera que el nivel de competencia va en aumento, por lo que era de suponer que se diera el fenómeno opuesto.

Consideramos que lo anterior se debe en parte al desarrollo de conceptos comerciales que incluyen grandes espacios de entretenimiento (algunos tan innovadores como parques de diversiones y globos aerostáticos) sin dejar de lado o sustituir otros tradicionales como las tiendas departamentales y de autoservicios.

Por tanto, y especialmente en mercados altamente competidos, ya es prácticamente un must que los nuevos proyectos ofrezcan al menos alguna amenidad de entretenimiento y/o bienestar a sus clientes (y los viejos centros comerciales también deberían implementarlo).

Centro comercial Bajalta, Tijuana.

Centro comercial Bajalta, Tijuana.

Futuro

Si bien no es fácil anticipar las consecuencias que tendrán en el mercado inmobiliario los cambios que actualmente estamos viviendo con la transición de gobierno y la renegociación del Tratado de Libre Comercio con América del Norte (TLCAN), expertos ya han manifestado que ambos acontecimientos podrían vislumbrar nuevas oportunidades para el sector inmobiliario.

Propuestas como la descentralización de diversas secretarías por parte del gobierno electo de Andrés Manuel López Obrador (AMLO), podrían detonar el crecimiento del mercado de oficinas y vivienda en ciudades donde hasta el momento este tipo de desarrollo no se ha dado.

Por otra parte, las negociaciones del TLCAN parecen apuntar a un acuerdo comercial que generará una mayor certidumbre económica para México, incentivando la inversión especialmente en el sector industrial.

Con este panorama, confiamos también en que veremos nacer nuevos centros comerciales como consecuencia del desarrollo de estos otros usos inmobiliarios, mismos que vendrán a atender al crecimiento demográfico y económico que esperamos para el país.

Al menos para los años 2019 y 2020, esperamos que el crecimiento se mantenga, ya que existen en pipeline 78 proyectos para nuevos centros comerciales que agregarían al inventario alrededor de 2.8 millones de m2 de ABR. De éstos, 40 centros comerciales ya están en construcción. Por tanto, cabe esperar que al menos los dos próximos años veamos resultados tan buenos como los de 2018.

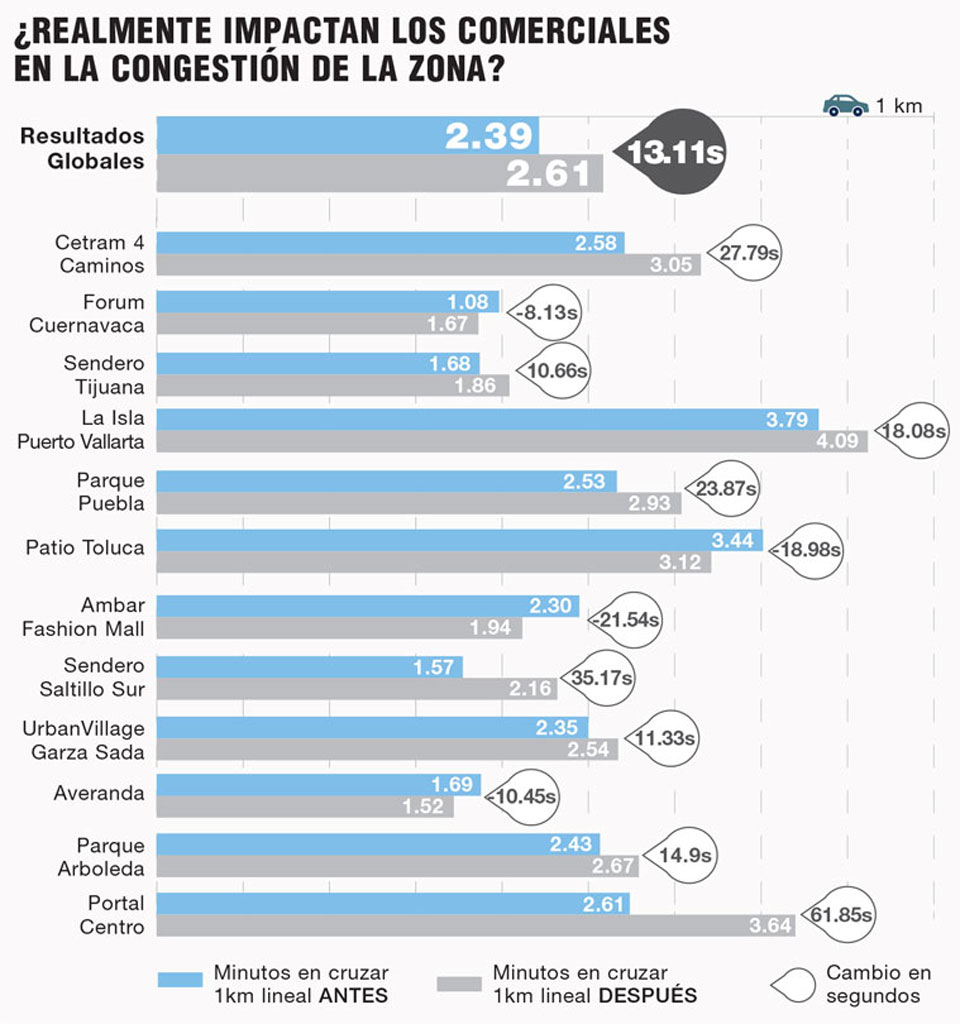

Nulo impacto de centros comerciales sobre la congestión vial

El desarrollo de nuevos centros comerciales en muchas ocasiones suele venir acompañado de reclamos por parte de asociaciones vecinales que muestran una natural preocupación por el tráfico que éstos pueden generar a su alrededor. Esto se da especialmente en zonas donde ya existe una dotación amplia de centros comerciales, por lo que la aparente saturación es vista como un exceso que no brinda beneficio a su entorno.

Lo cierto es que cualquier tipo de desarrollo inmobiliario, ya sean oficinas, hospitales, escuelas, o incluso proyectos de departamentos que incrementan la densidad poblacional de una zona, tienen este tipo de afectaciones a la circulación de la zona.

Dados los datos de un análisis, consideramos que la afectación vial alrededor de un nuevo centro comercial es mínima, si se contrasta con los beneficios que significa la implementación de un nuevo centro comercial para los vecinos:

- Incremento de la plusvalía en las propiedades de la zona.

- Cercanía de servicios, comercios y centros de entretenimiento, y en ocasiones, de centros culturales.

- Mejoras en el equipamiento urbano.

- Generación de nuevos puntos seguros de encuentro social para las familias.

- Detonador de desarrollo económico y social en el entorno.

- Generación de empleos.

Adicionalmente, consideramos que la densificación de las ciudades –misma que es favorecida por el desarrollo de proyectos de usos mixtos– eventualmente podrá significar a una mejora de los niveles de saturación vial al acercar todo tipo de comercios y servicios en zonas de influencia más pequeñas, lo que significa menores traslados, que, de hecho, podrían no realizarse en auto.

Texto Luis Fernando Peñafiel

Foto: Chanel / MAC ARQUITECTOS CONSULTORES / SHOP ARCHITECTS PC