Samuel Vázquez Herrera, economista principal de BBVA México.

Samuel Vázquez Herrera, economista principal de BBVA México.

En los últimos meses de 2018 el panorama era gris para el sector de la construcción. Una de las principales obras de infraestructura y que aumentaría la competitividad del país sería cancelada, toda vez que la construcción del Nuevo Aeropuerto Internacional de la Ciudad de México (NAIM) quedaría empantanada, literalmente, pese a la fuerte inversión que ya se había realizado y al impacto negativo en las cuentas para el retiro de los trabajadores. Dicha decisión fue el detonador de la caída de la inversión doméstica.

La incertidumbre que generó ésta y otras decisiones socavó la disposición a invertir, como muestra el índice de confianza empresarial. Específicamente en la construcción, y medido con media móvil 12 meses del índice de confianza empresarial, la disposición a invertir cayó 29.4% en 2019 y 50.4% en 2020.

Esto se ahondó con otras decisiones de política pública hacia otras inversiones ya en proceso, como el caso de los sectores energético y de manufactura.

Como reflejo de ese contexto, en 2019 la formación bruta de capital fijo cayó 4.4% y al siguiente año se contrajo 17.3% en términos constantes.

Al mismo tiempo, la edificación, principal componente de la construcción, transitaba por un camino de dos vías. En un sentido, la edificación productiva, en particular las naves industriales, despegaba gracias al comercio internacional, pero la edificación residencial iniciaba un ciclo de bajada ante la desaparición de los subsidios a la vivienda.

En este último caso, en 2019 el valor de las obras residenciales cayó 5.4%, y al año siguiente 22.9%. En este mismo sentido, de acuerdo con el Registro Único de Vivienda (RUV), los proyectos cayeron 28.1% en 2019 y 3.2% en 2020. En el agregado de este subsector, del 2019 al 2021, el valor de la producción en edificación cayó constantemente. En 2018 sumó 241 mil millones de pesos (mdp), pero en 2021 era solo 159 mil mdp. En 2022 comenzó a crecer, la parte comercial más que la residencial, pero incluso al cierre del 2023 cuando el valor total de este tipo de obra totalizó 195 mil mdp, el valor de las obras de edificación no se había recuperado. Todas estas cifras a valor constante de 2018, para ser comparables con el año base del PIB.

Durante la pandemia, el sector construcción no se incluyó como esencial.

Durante la pandemia, el sector construcción no se incluyó como esencial.

Mayor costo

La llegada de la pandemia hundió aún más a la construcción. Al no ser considerado un sector esencial, se detuvieron las operaciones; claro, excepto las obras emblemáticas. Aunado a lo anterior, durante el periodo de confinamiento y las distorsiones comerciales y logísticas que éste generó posteriormente, el costo de los insumos para la construcción comenzó un ciclo alcista hasta inicios de 2023.

El incremento de los precios que tuvieron que pagar las empresas de este sector llegó a superar ritmos anuales por encima del 15%, en promedio. Actualmente el costo de los materiales continúa apreciándose, pero a niveles mucho menores; ahora son las remuneraciones a la mano de obra lo que genera mayor presión. No obstante, el incremento de los precios fue generalizado, tal que la política monetaria se volvió más estricta.

Con esto, la tasa de referencia también se incrementó, llevando a que el costo de financiamiento para la construcción fuese mayor. La tasa de interés nominal promedio estaba por debajo del 10% en 2020 y para 2023 superó el 13%, y si bien el incremento fue muy menor al de la tasa de referencia, sí fue significativo. De esta forma, la construcción sufrió el choque de dos fuerzas: por el lado de la oferta mayores costos de insumos y de financiamiento; del lado de la demanda, la caída de los estímulos en el caso residencial y del presupuesto para obra pública.

La construcción de vivienda comienza a aumentar en varios estados.

La construcción de vivienda comienza a aumentar en varios estados.

Larga recuperación

Con el reinicio paulatino de la actividad en 2021, comenzó el proceso de recuperación. Después de una estrepitosa caída del PIB de la construcción en 2020, 17.7% a tasa anual, éste aumentó solo 10.4% en 2021. Ante una caída del PIB de esta magnitud, era de esperarse un alto crecimiento al siguiente año, incluso superior a la caída anterior. Sin embargo, esto no sucedió.

La tasa de crecimiento en 2021 fue menor a la caída del año previo. Ni siquiera en 2022 se vería la recuperación del sector al nivel previo de la pandemia. En 2019, el PIB de la construcción fue de 1.4 billones de pesos, pero al cierre de 2022 llegó a solo 1.3 bdp. Si bien el sector de la construcción ha sido caracterizado por ser una alternativa de política contra cíclica, simplemente se decidió no valerse de su efecto multiplicador durante la pandemia.

Sin embargo, en 2023 el sector aceleró marcadamente. El PIB de la construcción aumentó en un solo año poco más de 200 mil mdp, el equivalente a una tasa de 15.6% anual. De este monto, la edificación apenas colaboró con 51 mil mdp y los trabajos especializados con 7 mil mdp; todo lo demás lo generó la obra civil: 146 mil mdp. Esto implica que en un año, la obra civil casi duplicó su PIB, creció 78.7 por ciento.

Sector energético.

Sector energético.

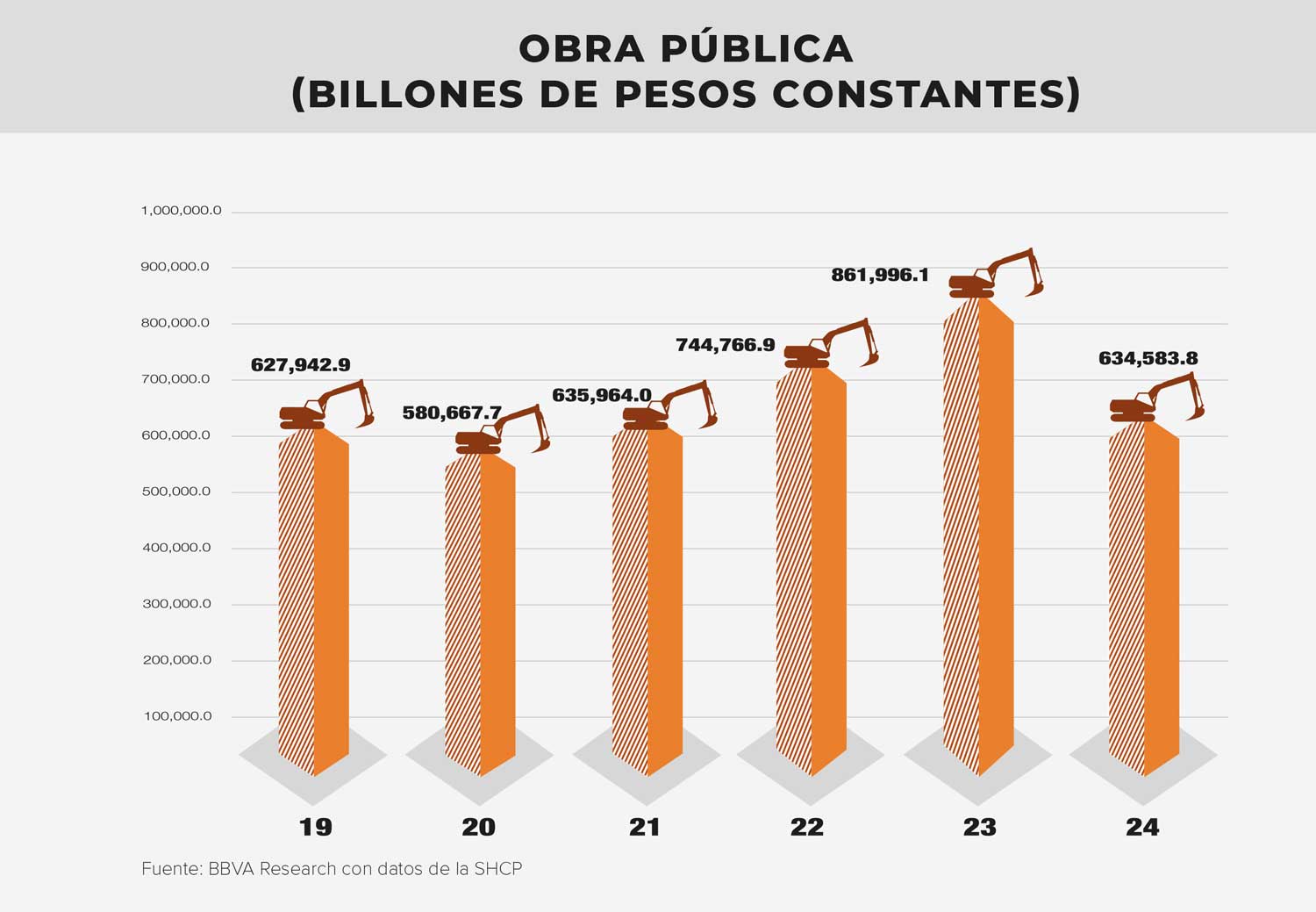

La prisa por terminar las obras emblemáticas justo antes del inicio del proceso electoral dio un fuerte impulso a la obra civil, y a su vez, a todo el sector construcción. En 2023 el presupuesto para obra pública se disparó a más de 800 mil mdp, un aumento real de 15.7%. El uso de los recursos públicos para aumentar la actividad económica no fue utilizado durante el periodo pandémico, cuando más se necesitó.

En 2020 el presupuesto para obra pública cayó 7.5% en términos constantes. En cambio, del 2022 al 2023, el monto para obra pública se incrementó en 117 mil mdp, apenas 9 mil mdp más que el aumento en 2022, pero esta cifra se convirtió en más de 146 mil mdp en PIB. Estas cuentas son realmente sorprendentes. Si en realidad aumentar 100 mil mdp el gasto en obra pública aumenta en más de 100 mil el PIB del sector, un multiplicador mayor a uno, mejor se hubiese hecho esto desde el 2020. Además de que la mayoría de estas obras las realizó el ejército, y no las empresas constructoras, que en principio deben generar mayor valor agregado.

Las empresas constructoras de vivienda ajustaron la gama de su oferta.

Las empresas constructoras de vivienda ajustaron la gama de su oferta.

Regreso a LA tendencia histórica

Después de los increíbles resultados de la obra civil en 2023, en 2024 comenzará un regreso a la tendencia de largo plazo de la construcción, a menos que el PIB de la obra civil siga creciendo aunque se hayan terminado las obras insignia.

La edificación seguirá con su proceso de recuperación. La construcción de vivienda comienza a aumentar en varios estados. Los proyectos para edificar vivienda van en ascenso, lento, pero al alza; en 2023 los registros en el RUV aumentaron 6.3%. Las empresas constructoras de vivienda comienzan a ajustar la gama de su oferta para tener más opciones de vivienda de menor valor, por lo que los segmentos medios y de interés social tendrán un mejor panorama.

Además, el incremento del empleo formal privado y la estabilidad de las tasas de interés darán mayor oportunidad a los hogares para adquirir vivienda. Al cierre de 2023 el número de asegurados en el IMSS se incrementó en 3.0%, pero en el caso de los trabajadores con ingresos superiores a las seis Unidades de Medición y Actualización (UMA) el avance fue de 5.1%. En tanto que el Banco de México bajó 25 puntos base la tasa de referencia a partir del 22 de marzo de este año.

Manufactura estratégica

El impulso a la edificación productiva continuará gracias al dinamismo del comercio internacional y al aumento del consumo privado en los mercados domésticos. La llegada de nuevas empresas que buscan exportar sus mercancías desde México, así como la ampliación de operaciones por parte de algunos incumbentes, propiciará que continúe el espacio para naves industriales.

En 2023, las manufacturas con perfil exportador fueron las que presentaron las tasas más altas de crecimiento de su PIB. Por ejemplo, Equipo de Transporte (8.6%), Productos Metálicos (2.2%), Computación y Medición (1.2%), Maquinaria y Equipo (0.9%), así como Productos Eléctricos y Generación (0.7%).

En un sentido similar, la Inversión Extranjera Directa en Equipo de Transporte llegó a 7.3 mil millones de dólares (mdd), 58.1% más que en 2022, siendo esta manufactura la de mayor relevancia en las exportaciones mexicanas. Por lo que esta dinámica de la manufactura en México requerirá de más obras de edificación productiva.

Incremento del empleo formal privado.

Incremento del empleo formal privado.

Mercados digitales

No obstante, no solo los procesos de relocalización de las cadenas globales de valor impulsan a las naves industriales, también el mercado doméstico genera oportunidades. El fuerte y constante incremento de los distintos mercados digitales requiere de naves industriales para centros de almacenamiento, distribución y hasta producción.

La estructura de mercado de las plataformas digitales lleva a que la competencia no se enfoque en precios y sea más intensiva en servicios de valor agregado para diferenciarse. Esto ha llevado a que, entre otros factores, la competencia entre plataformas y jugadores tradicionales con ventas digitales sea en el valor del tiempo de entrega.

Lo anterior propicia que la eficiencia en la entrega de última milla requiere de contar con estos espacios, ya sean propios o de proveedores logísticos. Además, la tendencia de dark shopping, donde dark kitchen es el principal ejemplo, también requiere de este tipo de espacios, no solo para la distribución o almacenamiento, sino también para la producción de alimentos.

Infraestructura se ajustará

Por otro lado, las obras de infraestructura caerán marcadamente en 2024. En primer lugar por la conclusión o casi terminación de las obras emblemáticas de esta administración. En segundo lugar, por el menor presupuesto dedicado a las obras públicas conforme muestra el Presupuesto de Egresos de la Federación (PEF), el cual es 26.4% menor que el año pasado en términos constantes.

Además, con base en los pre-criterios de política económica de la SHCP, en 2025 difícilmente habrá espacio fiscal para dedicar recursos a ese tipo de obras; los esfuerzos deberán enfocarse en una reforma fiscal para equilibrar las finanzas públicas.

Gran oportunidad

Sin embargo, la oportunidad es enorme en cuanto a infraestructura y por lo tanto para la construcción. Las necesidades del país de este tipo de inversión son enormes. Primero para saciar las necesidades inmediatas, pero también para aumentar la competitividad del país en un entorno global con mayores restricciones comerciales.

La competencia por las inversiones foráneas requiere de un fuerte componente de infraestructura. Mayor inversión en obras energéticas, sobre todo sustentables, así como hidráulicas y de transporte, será básica para atraer inversiones y aumentar la competitividad de las empresas mexicanas.

Ante un escenario de menores recursos públicos por la presión en que están las finanzas públicas actuales, y cómo cerrarán el 2024, la participación de otras fuentes de financiamiento cobra relevancia. La reactivación de las inversiones privadas será necesaria, ya sea en esquemas conjuntos con su contraparte pública o por sí solas, será una alternativa obligatoria.

En este mismo sentido, fuentes de fondeo, como los instrumentos bursátiles, además de financiar proyectos de largo plazo como la infraestructura, ayudan a diversificar el riesgo, propiciando una mayor propensión a invertir. Un requisito indispensable para esto último, es la certidumbre sobre las Afores, principales inversionistas institucionales de largo plazo.

Otra fuente de financiamiento podría ser la emisión de certificados, donde la producción de energéticos basados en carbón paguen un impuesto que esté etiquetado específicamente para infraestructura en energía sustentable.

Las oportunidades están presentes para la construcción en México, hay que concretarlas.

Texto:Samuel Vázquez Herrera, economista principal de BBVA México.

Foto: YGANKO / Joyfull / MSHOAIBAKHAN6 / HAUS ARQUITECTOS