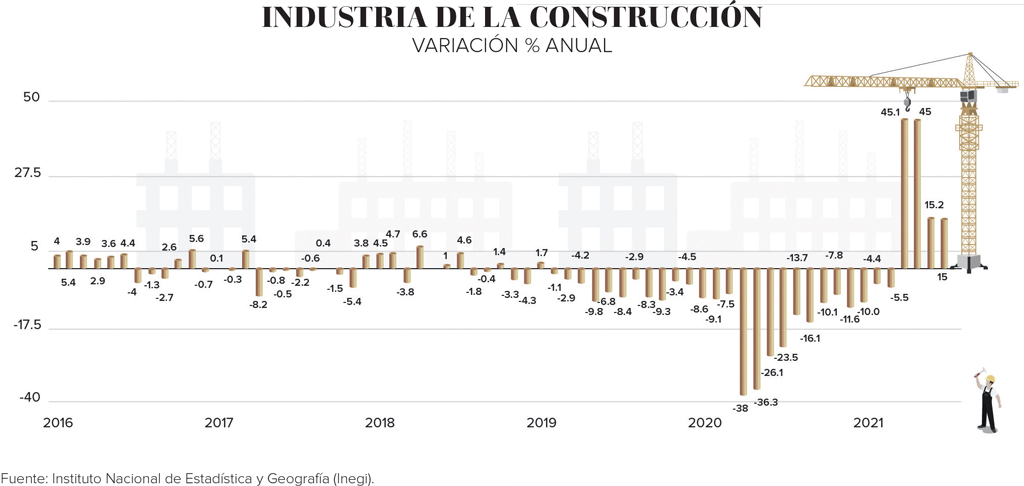

La industria de la construcción, como la mayor parte de las actividades productivas que no fueron consideradas esenciales durante la primera etapa de la crisis sanitaria por el Covid-19, han tenido un efecto rebote a lo largo del 2021. Es de destacar que el desempeño no será suficiente para recuperar el nivel previo a la pandemia.

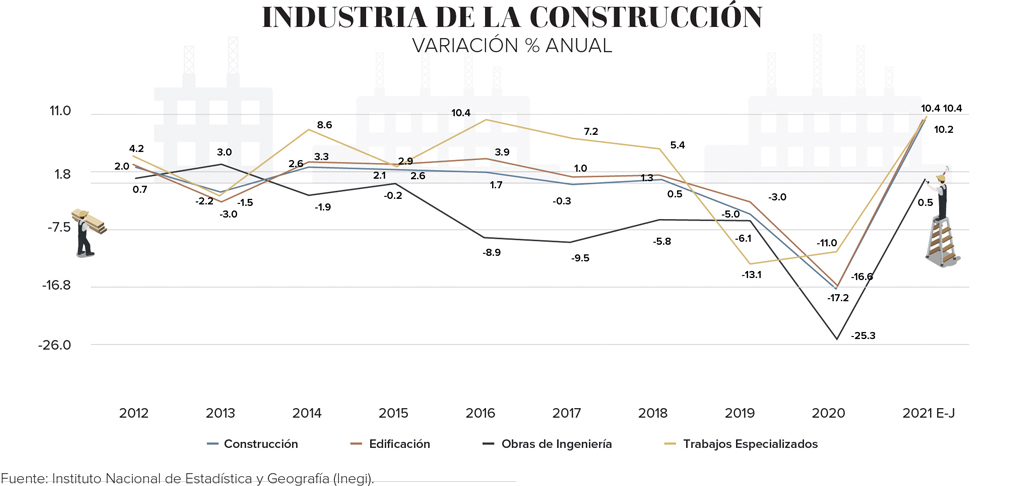

Información del Instituto Nacional de Estadística y Geografía (Inegi), señala que después de experimentar una contracción de -17.2% a lo largo de 2020 —la caída más pronunciada de los últimos 16 años— hasta el mes de julio de 2021 se acumulaba un repunte de 10.2% a tasa anual.

Analistas de instituciones financieras consideran, respecto al desempeño conocido en lo que va del año, que se trata de un efecto estadístico, debido a la baja base de comparación del año previo; sin embargo, se encuentra lejos de ser una recuperación. Para que la tendencia observada sea considerada un restablecimiento, el sector debería continuar creciendo en lo que resta del 2021 y todo el 2022.

La crisis recesiva de 2020 para el sector construcción pudo haber sido más profunda, pero las principales obras de infraestructura de la administración federal no se detuvieron durante el inicio del periodo de confinamiento, lo que amortiguó la magnitud de la caída.

Aunque se esperaba un fuerte repunte durante el segundo trimestre, por la profunda contracción del mismo periodo del año previo, el balance hasta la cifra conocida antes del cierre de esta edición, no ha sido suficiente para compensar la afectación observada el año pasado.

¿El más afectado?

Las cifras del Inegi indican que la edificación ha sido la principal fuente de impulso de la actividad, al acumular durante los siete primeros meses de 2021 un repunte de 10.4% respecto al mismo periodo del año pasado; en contraste con la construcción de obras de ingeniería civil, que en el mismo periodo reportó un avance de apenas 0.5%; por su parte, la construcción de obras especializadas repuntó 19.4% anual, pero tiene mucho menor peso que la edificación.

El informe ‘Situación Inmobiliaria México’ del segundo semestre de 2021 publicado BBVA México, señaló que los recortes al gasto público han limitado completamente el desempeño de la obra civil: “La cada vez menor inversión en infraestructura dificulta la recuperación de la obra civil, la cual ha perdido tanto terreno que ya pesa lo mismo que los trabajos especializados”.

La edificación depende principalmente de inversión privada y es la que mejor desempeño muestra en 2021.

Perspectiva limitada

El reporte señalado afirma que la industria de la construcción muestra un efecto rebote, pero no una recuperación.

Indicó que, considerando las cifras de la serie de tendencia de ciclo, durante el segundo trimestre del año en curso (2T21), la industria de la construcción puso fin a 11 trimestres consecutivos con tasas de crecimiento negativas. Por lo tanto, cuando conozcamos las cifras del 3T, acumulará dos trimestres consecutivos de recuperación.

Este mismo documento dado a conocer también afirma que, debido al desempeño observado, el sector podría crecer 9% en todo el 2021. Dicho pronóstico es más optimista que el de la Cámara Mexicana de la Industria de la Construcción (CMIC) que ha mantenido en 6% su perspectiva de crecimiento, aunque probablemente la corrija al alza.

Señala, además, que los datos del sector conocidos hasta el cierre de la presente edición deben ser considerados con cierta reserva, dado que la mayoría tiene avances por un efecto estadístico (la comparación contra un periodo muy bajo), o efecto rebote.

Entre algunos indicadores positivos que se deben destacar, sobresale entre los resultados “el empleo en todo el sector, y en especial el formal privado. Sin duda, ver que las empresas constructoras están contratando más personal apunta hacia una mayor actividad en el corto plazo que, aunado a la mejor de la disposición a invertir obtenida de la confianza empresarial, permite pensar en una recuperación”.

Además, considera que la edificación tiene un panorama favorable ante la mayor actividad del segmento industrial, muy relacionada al ciclo industrial de América del Norte; así como a los cambios en las preferencias de los consumidores en cuanto al comercio electrónico y su distribución que demanda espacios logísticos y centros de distribución.

Sobre la edificación de vivienda, indica que también existen señales ligeramente favorables, como son las bajas tasas de interés por parte de los institutos públicos y de la banca comercial. En un sentido similar, existen planes de más proyectos residenciales.

“No obstante, la presión en los costos que enfrentan las empresas constructoras, la ausencia de un plan integral de infraestructura, así como la cada vez menor inversión en obra pública acotan el beneficio que pudieran tener el empleo y la edificación”.

Por todo lo expuesto, la perspectiva de crecimiento del sector construcción es en el corto plazo, pero moderado. “Se requiere incrementar considerablemente la confianza en la inversión para que existan más proyectos, pero también mejorar la calidad del empleo para que la confianza del consumidor pueda traducirse en avance económico para la oferta y la demanda”.

Texto:Jesús Arias

Foto: torre SHIRO MTY | QUANTIUM DESARROLLOS