Alejandra Marcos, Directora de Análisis y Estrategia de Casa de Bolsa Intercam

Alejandra Marcos, Directora de Análisis y Estrategia de Casa de Bolsa Intercam

México ha sido una de las economías cuya penetración del sistema financiero ha quedado muy por debajo de sus pares. Pese a una reforma financiera implementada en el 2013, que ayudó a obtener crecimientos de doble dígito en el saldo de la cartera vigente en los años subsecuentes, se ha logrado avanzar moderadamente.

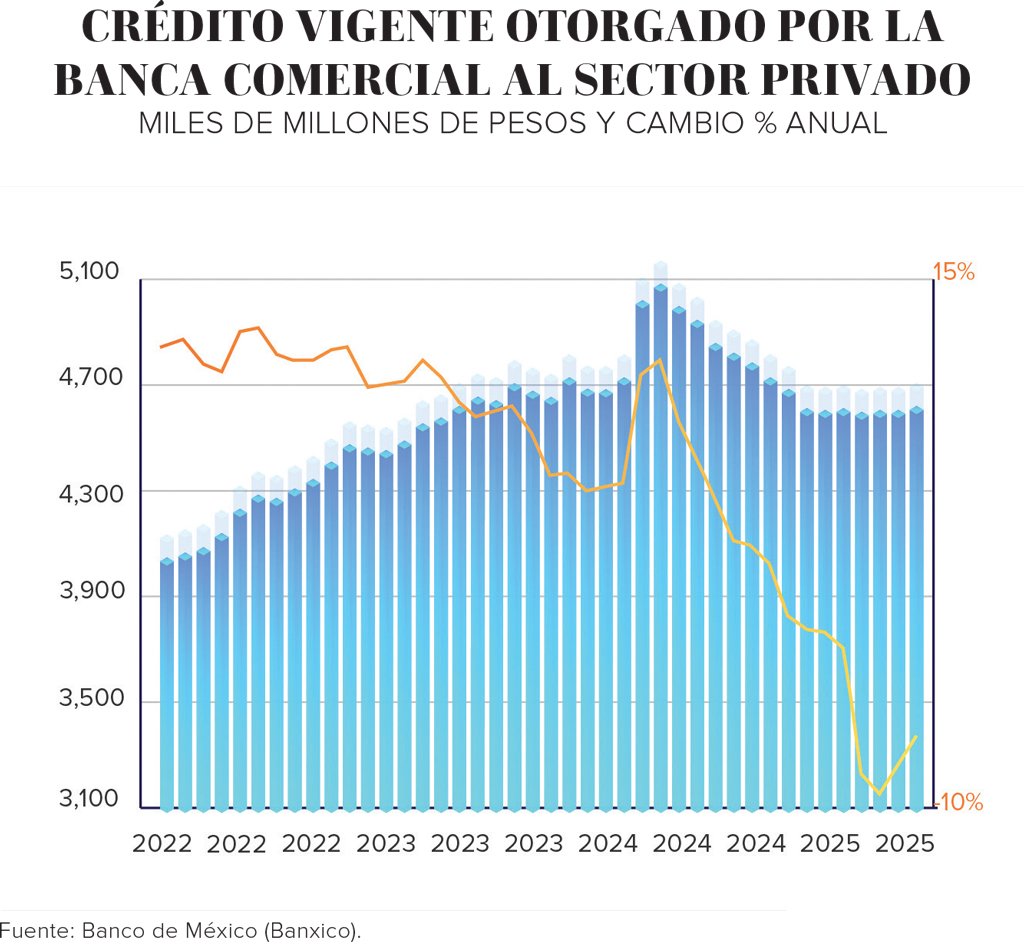

A la fecha, la penetración de la banca al sector privado es poco más del 36% del Producto Interno Bruto (PIB); sumando todos los intermediarios y la banca de desarrollo, se alcanza alrededor del 40 por ciento.

Estos datos se comparan negativamente contra otras economías emergentes, como Chile que resulta ser superior al 80%, o Brasil que es cercano al 60%. Uno de los retos importantes es que la banca continúe profundizando el crédito al sector privado, a las familias y a las empresas.

El sistema financiero mexicano es uno de los mejores capitalizados del mundo, al estar por encima de las reglas de Basilea III; además, el Índice de Morosidad se mantiene como uno de los más bajos (2.45%, con cifras al cierre de julio de 2021).

Adicionalmente, el mercado mexicano es uno de los que mayores crecimientos habían presentado previo a la pandemia. Para muestra, un botón: Los grandes bancos extranjeros, como Santander y BBVA, tenían sus principales motores de crecimiento global en México. El sistema financiero cuenta con 1.4 billones de pesos para acompañar al crecimiento económico.

Previo a la emergencia sanitaria del 2020, la cartera de crédito del sistema financiero mexicano crecía dos veces el aumento del PIB, mostrando un fuerte dinamismo. En contraparte, desde 2019, el crédito al consumo y empresarial inició un significativo proceso de desaceleración.

Luego de haber presentado una tasa promedio del 12% hasta 2019, durante la pandemia mostró tasas de crecimiento decrecientes, y desde noviembre del año pasado, negativas.

Crecimiento precrisis

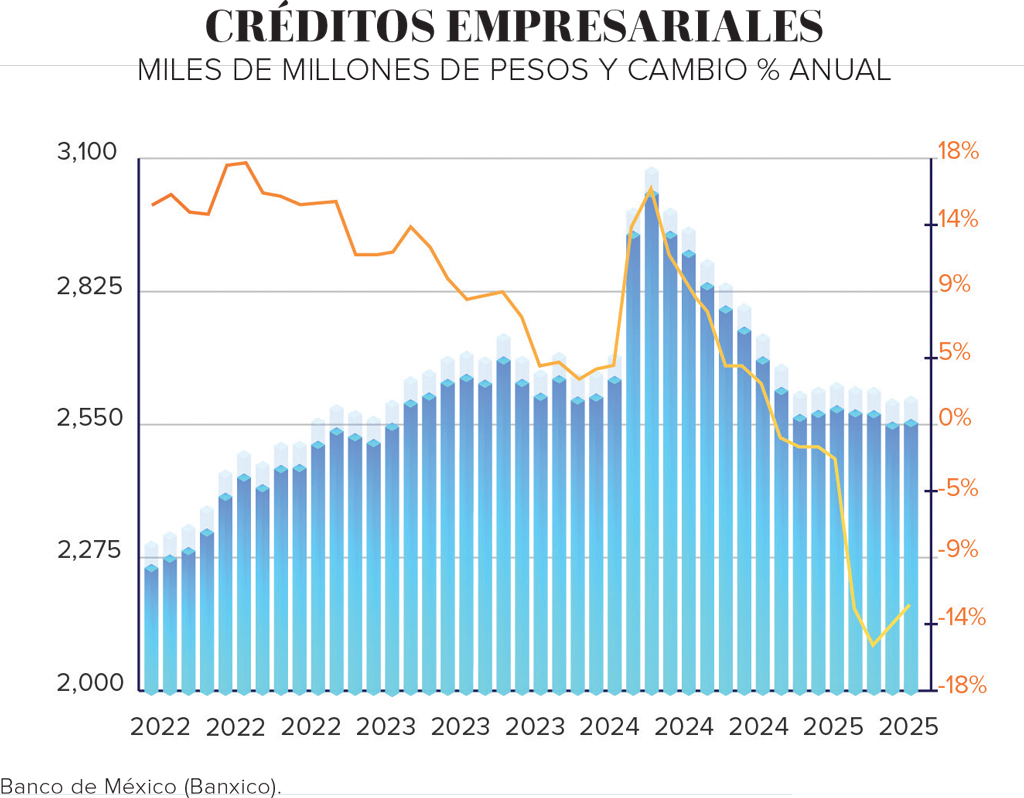

En años previos a la pandemia, el crecimiento en la cartera vigente era básicamente impulsado por créditos empresariales, principalmente para las Pequeñas y medianas empresas (Pymes) donde las tasas de crecimiento alcanzaron más del 20%. El segmento de grandes corporativos resulta ser bastante competido y presenta menores márgenes de rentabilidad.

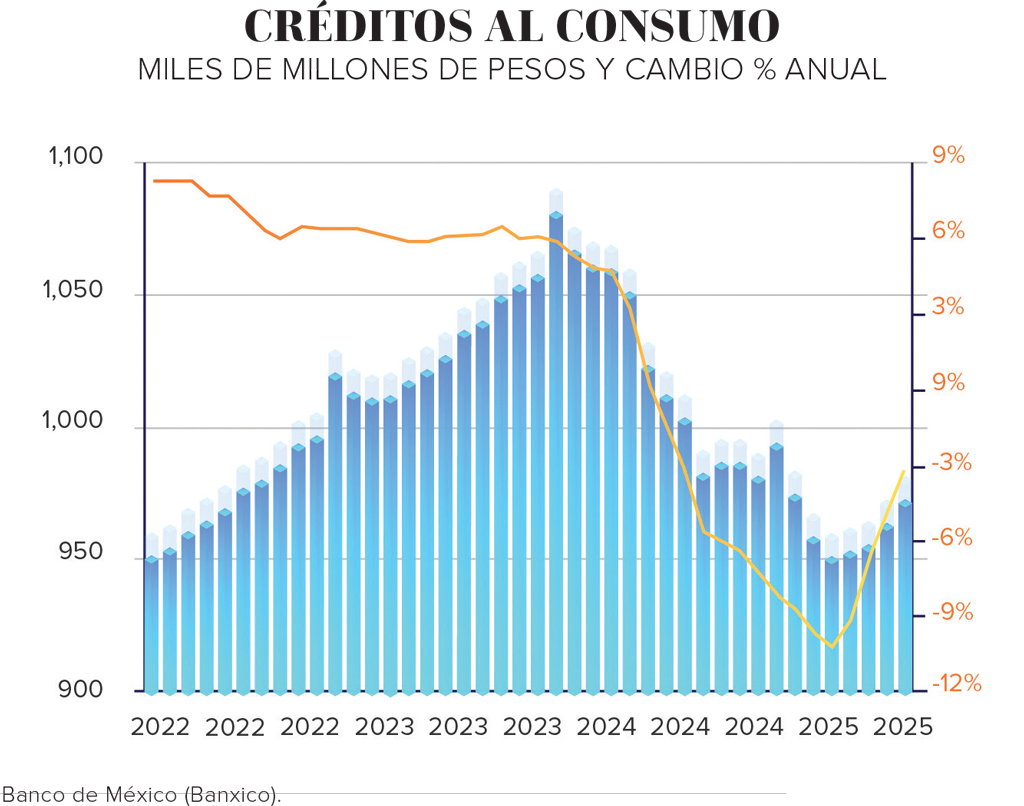

El segundo en importancia, que representa el 21% de la cartera de crédito del sistema financiero mexicano, es el segmento de consumo, que había mostrado tasas de crecimiento elevadas, aunque en menor proporción.

El crédito a la vivienda muestra tasas de crecimiento bastante estables, entre 8 y 9%, y ha sido el más resiliente durante la pandemia.

Crédito poscrisis

A raíz de la emergencia sanitaria, el crédito sufrió una transformación; exceptuando los meses de marzo y abril de 2020, que decreció. Cuando comenzó el ‘gran encierro’, las empresas y los corporativos acudieron a los bancos en búsqueda de nuevas líneas de crédito bajo la expectativa de ver una posible sequía en el mercado, razón por la que, durante esos meses, el saldo total de éste aumentó en promedio 10.8%, y el empresarial 14.7% para que en los meses subsecuentes disminuyera y, más recientemente, decreciera.

En ese entonces, por un lado, los bancos comenzaron a ser más estrictos en la originación, por el otro, había menores necesidades de financiamiento. El consumo privado se desplomó 8.6%, por lo que las familias no necesitaron nuevos créditos. Además, ante un descenso en términos reales del ingreso de las familias, éstas se vieron en la necesidad de restringir su gasto vía financiamiento.

En cuanto a las empresas, con la caída de la demanda agregada, y por lo tanto de la actividad económica, tampoco había grandes necesidades de apalancar las operaciones; como consecuencia, la suma de los créditos empresariales y el consumo se desplomó. Encima de ello, el cierre de actividades en los meses más álgidos de la pandemia resultó en una menor necesidad de créditos para financiar el capital de trabajo; incluso pese a los nulos apoyos por parte del gobierno en la crisis.

Economía y crédito

El crédito de la banca es un indicador rezagado. Cuando la actividad económica crece, de la misma manera avanza el crédito de la banca comercial. Así es en México y en el mundo. No obstante, los movimientos no son de la misma magnitud.

En 2020, la cartera vigente se redujo 1.6%, al tiempo que la economía mexicana disminuyó 8.2% en una crisis no vista desde 1932. Pero, junto con las expectativas de recuperación esperadas este año por el orden del 6% —de acuerdo con la última encuesta de analistas privados— veremos hacia adelante tasas de crecimiento positivas.

Se espera una recuperación del consumo de 4.7%, y de la inversión por el orden de 11%. Ello apuntalará más de dos terceras partes de la cartera de crédito del sistema financiero mexicano. A la par, las mayores necesidades de capital de trabajo de las empresas medianas y pequeñas reactivarán el crédito empresarial.

Al cierre del mes de junio, éstos presentaron todavía bases comparativas elevadas y siguieron mostrando reducciones. El segmento de créditos empresariales representa el 55.4% de la cartera de crédito total. Empero, vale la pena señalar que la tasa decreciente presentada en el último mes resulta ser la menor desde marzo.

Esperamos que la recuperación continúe y que este sector regrese a niveles prepandemia en los próximos meses. Destaca que los créditos no sectorizados aumentaron 8.9%, mientras el resto de segmentos cayó. Los sectores más afectados son la minería y la industria manufacturera; esta última se explica por el entorno actual internacional ante la disrupción de las cadenas de suministro.

En junio, la cartera de consumo se redujo 3.1%, el menor registro en lo que va del año. Una señal positiva es que, durante los últimos cinco meses, hemos visto crecimientos secuenciales debido a la reactivación económica. Cabe resaltar que los créditos de nómina pasaron de contraerse a expandirse, dando buenas sensaciones sobre la recuperación del consumo en México.

En cambio, las tarjetas de crédito (-2.4%) y los créditos personales (-16.5%), que en conjunto son la mitad del portafolio, permanecen afectados. Tanto las mejores condiciones económicas como el levantamiento de las restricciones sociales han apoyado a la mejor perspectiva de esta cartera. Estimamos que en los meses subsecuentes entraremos a una fase de crecimiento.

Los créditos a la vivienda han sido los menos afectados, y esperamos sigan comportándose de manera resiliente, toda vez que representan el 22.2% de la cartera vigente y permanece como el único segmento con desempeño positivo. En junio de 2021 registró un avance de +8.9% en la comparativa anual, siendo así el único sector que, además, sigue presentando crecimiento cada mes.

Secuencialmente, este sector sigue mejorando y, consideramos, esta tendencia permanecerá. Los créditos residenciales subieron +10.5% derivado de:

- Una demanda constante.

- Las menores tasas de interés.

- La mayor facilidad de acceder a un crédito hipotecario.

Fase de recuperación

El crédito de la banca comercial aún atraviesa una situación difícil y desafiante. Sin embargo, observamos que el sistema está entrando en una fase de recuperación, tanto por las menores bases comparables, como por las mejores condiciones económicas que impulsan la demanda.

Vale la pena reiterar que el sector entró a esta crisis con niveles sólidos de capitalización, morosidad y cobertura.

Esperamos que, en el mediano y largo plazo, la mayor penetración del sistema financiero mexicano en la economía, así como el incremento en la cartera de crédito de la banca comercial, coadyuven a facilitar el crecimiento potencial de México. La mesa está puesta, porque el crédito y el crecimiento van de la mano.

Texto:Alejandra Marcos, Directora de Análisis y Estrategia de Casa de Bolsa Intercam

Foto: @mosterstudio-freepik.com / axel carranza / @biancoblue freepik.com