A pesar de la incertidumbre de 2018, el crédito hipotecario bancario alcanzó máximos históricos; para 2019 se prevé que mantendrá la ruta del crecimiento en su colocación.

Pos factores fundamentales del crédito hipotecario y el entorno económico nos hacen pensar que 2019 será un buen año en materia de crédito individual (hipotecario) y del crédito puente, en línea con lo que sucedió el año pasado.

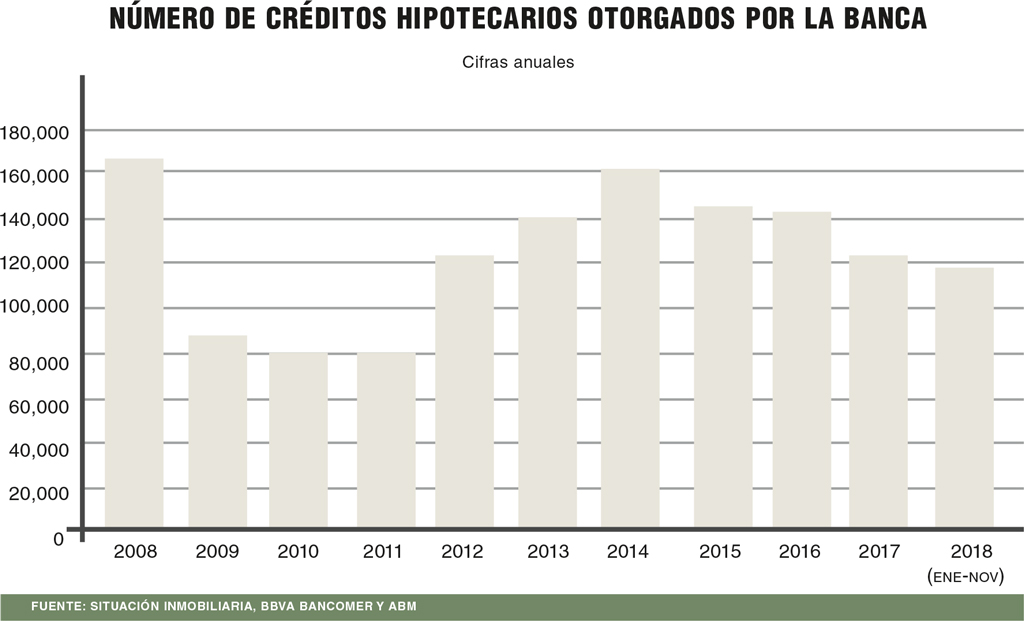

Para 2018 estimamos que la colocación fue de alrededor de los 128,000 créditos hipotecarios bancarios, con un importe cercano a los 170,000 millones de pesos de financiamiento. En México se ha llegado a niveles históricos en términos de colocación.

El balance de 2018 fue muy bueno; nos gustaría tener un comportamiento similar, pero crecer en 2019 un 5% sobre los indicadores del año previo sería un magnífico resultado.

La primera parte del año pasado —sobre todo su arranque—, fue muy lenta, pero tuvo un cierre muy bueno; al segundo semestre se aceleró de manera importante el nivel de colocación, destacando los dos meses finales que cerraron fuerte.

Por su parte, el arranque de este año ha sido muy similar al del año pasado, que fue lento, pero con un buen volumen de entrada de solicitudes, lo cual nos hace pensar que también será un año positivo.

En lo personal, veo un mercado hipotecario relativamente joven para el diseño de nuevos productos y con la posibilidad de atender nuevos sectores.

Por ello considero que todavía es un sector que puede seguir evolucionando de manera favorable.

Portafolio robusto

Uno de los principales insumos de un crédito hipotecario es el costo del dinero; en la medida que se tenga estabilidad en las principales variables macroeconómicas, se presentará un entorno muy importante para dar certidumbre al mercado y mantener las condiciones en el otorgamiento de un crédito. Considero que la estabilidad macroeconómica es un tema fundamental.

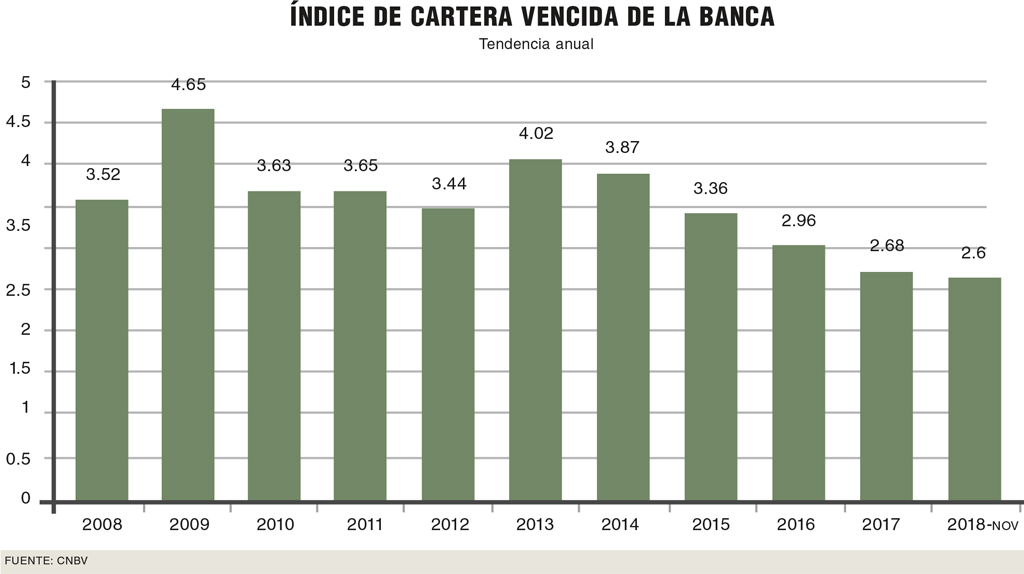

Por otra parte, observamos un mercado hipotecario muy robusto, a través de los indicadores de cartera vencida, el comportamiento del portafolio y la forma cómo está estructurado.

Hoy en día, para que una institución otorgue un crédito hipotecario, considera los niveles de endeudamiento de una persona; también revisan su Buró de Crédito y hacen una revisión perfectamente clara de su capacidad de pago, con lo que se les otorga un financiamiento que la persona podrá pagar en el tiempo.

De esta forma se considera que la transacción va a ser positiva, porque la persona va a comprar una vivienda, creará un patrimonio y por supuesto, esto lo que ha permitido es que cada día haya más competencia y exista un portafolio muy sólido.

Por ahora no observamos ningún indicador de que las familias mexicanas estén sobreendeudadas con lo que se inhiba el otorgamiento de hipotecas.

Todos los análisis muestran un buen comportamiento de las personas en su portafolio —lo que tiene que ver con la calidad de su originación y su salud financiera—, al ser cuidadosas en sus niveles de endeudamiento.

Un indicador interesante es que en nuestro país hay 34 millones de hogares, de los cuales poco más de siete cuentan con un crédito hipotecario. ¿Esto qué significa? Que prácticamente 20% de la población tiene un crédito hipotecario; otro porcentaje cuenta con propiedades libres de gravamen, pero no tienen una hipoteca.

De los créditos hipotecarios que se han otorgado, el 90% está orientado a créditos de adquisición. Hay un muy pequeño porcentaje, menor del 3%, que son créditos de liquidez que tienen destino libre, es decir, cuando una persona hipoteca su vivienda para obtener recursos y los usa en lo que quiere.

La mayor parte de la adquisición a través del crédito bancario es en pesos, con un porcentaje de financiamiento respecto al valor de la propiedad —un loan to value— por debajo del 70 por ciento.

La verdad es que estos indicadores nos permiten pensar que el sector está muy sólido, lo que se explica por el tipo de originación, la composición del portafolio, el diseño de sus productos y al análisis de riesgo que se realiza.

Cobertura amplia

También lo observamos a través de los seguros que se tienen para cubrir ante una eventualidad, al igual que en la vinculación importante que se tiene con el mercado de la vivienda, con desarrolladores, autoridades en materia de vivienda y organismos de ésta. Considero que se dan todos los componentes para afirmar que el mercado ha venido funcionando.

También está la propia sinergia con el Banco Nacional de Obras y Servicios Públicos (Banobras) y la Sociedad Hipotecaria Federal (SHF) en términos de garantías y seguros de crédito a la vivienda.

Por todo ello creo que el mercado hipotecario funciona adecuadamente, indudablemente puede funcionar mejor y creo que es la aspiración que tienen las nuevas autoridades en materia de vivienda.

Balance de 2018

Por haber sido un periodo electoral, las perspectivas no eran claras. No se sabía si la colocación hipotecaria —la nueva originación— iba a crecer o se detendría.

Había posiciones que no eran tan optimistas y lo que resultó es que en el periodo de enero-noviembre del 2018 la banca colocó 115,200 créditos, es 1.1% más que en el mismo periodo del año previo. Sin embargo, este número de créditos significó 156,600 millones de pesos de financiamiento, que fue superior en 15.1% de lo que se colocó en el mismo periodo; este crecimiento fue posible porque el ticket promedio repuntó 13.9% para llegar a 1,360,000 pesos.

Este desempeño fue bastante positivo, porque se llegó a un máximo histórico en la colocación por parte de la banca; esto ya representa cerca del 49% de la inversión total del sector hipotecario. Es un dato bastante significativo.

Por otra parte, se profundizó en la sinergia entre los organismos de vivienda y la banca. Prácticamente el 50% de los créditos son cofinanciados o de coparticipación, en particular, 35% fue a través del Instituto del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit). Creo que esto es favorable desde la perspectiva de resultados.

3% de las hipotecas presentan destino libre.

3% de las hipotecas presentan destino libre.

Zenit Lomas Country, Estado de México.

Zenit Lomas Country, Estado de México.

Tasas de interés

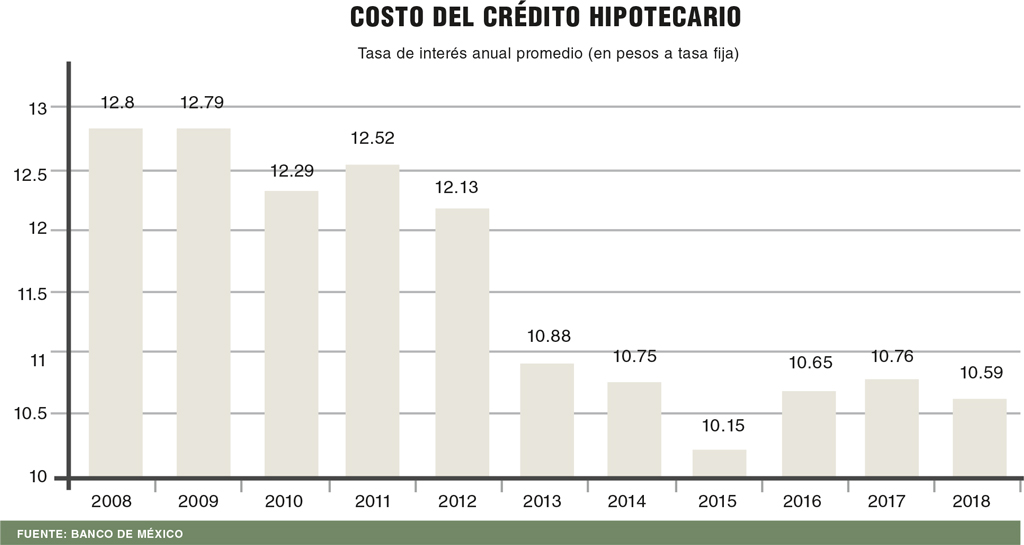

Por lo que respecta a las tasas de interés, observamos un incremento en el costo del dinero medido a través de la tasa del Bono M10 —bono a 10 años—, que es un referente del costo del dinero a largo plazo.

Lo anterior trajo como consecuencia que si la tasa activa para créditos de adquisiciones fue de 10.30, y el bono a final de 2018 estuvo cerca del 9%, hubiera una contracción importante en el margen financiero.

Sin embargo, la fuerte competencia, la estabilidad macroeconómica y el buen desempeño que han tenido los portafolios hipotecarios con una morosidad del 2.6%, permitieron —no obstante los ajustes en tasas de interés hipotecarias— que estas fueran menores al incremento en el costo del dinero.

Lo anterior es muestra de que México presenta un sector hipotecario resiliente.

El costo hipotecario de la banca terminó 2018 en 10.59%.

El costo hipotecario de la banca terminó 2018 en 10.59%.

Demanda y oferta

Los factores fundamentales del crédito hipotecario y el entorno económico nos hacen pensar que 2019 será un buen año en materia de crédito individual (hipotecario) y del crédito puente, en línea con lo que sucedió el año pasado.

Para 2018 estimamos que la colocación fue de alrededor de los 128,000 créditos hipotecarios bancarios, con un importe cercano a los 170,000 millones de pesos de financiamiento. En México se ha llegado a niveles históricos en términos de colocación.

El balance de 2018 fue muy bueno; nos gustaría tener un comportamiento similar, pero crecer en 2019 un 5% sobre los indicadores del año previo sería un magnífico resultado.

La primera parte del año pasado —sobre todo su arranque—, fue muy lenta, pero tuvo un cierre muy bueno; al segundo semestre se aceleró de manera importante el nivel de colocación, destacando los dos meses finales que cerraron fuerte.

Por su parte, el arranque de este año ha sido muy similar al del año pasado, que fue lento, pero con un buen volumen de entrada de solicitudes, lo cual nos hace pensar que también será un año positivo.

En lo personal, veo un mercado hipotecario relativamente joven para el diseño de nuevos productos y con la posibilidad de atender nuevos sectores.

Por ello considero que todavía es un sector que puede seguir evolucionando de manera favorable.

* Director Ejecutivo de Crédito Hipotecario y Automotriz HSBC / Coordinador del Comité Hipotecario de la Asociación de Bancos de México (ABM).

Texto Enrique Margain Pitman

Foto: F. AXEL CARRANZA / pnt / rem / rivus properties / depositphotos