Supongamos que hasta el momento no has pedido jamás un financiamiento, ¿te conviene entrar al campo del crédito? Y de ser así, ¿cuál es la mejor forma de empezar?

Nunca sabes cuándo puedes necesitar un crédito de un monto importante que te permita alcanzar una meta o aprovechar una oportunidad, como en el caso de adquirir una propiedad. Por eso, conviene siempre estar bien preparado para tener buenas probabilidades de conseguirlo en el momento que lo requiramos.

Una buena forma de hacerlo es experimentar por ti mismo lo que implica manejar un crédito. No es lo mismo que alguien te cuente como le hace para manejar sus financiamientos que hacer tú mismo el ejercicio.

Puedes iniciar con una forma básica de crédito, por ejemplo, un plan de telefonía celular o un paquete de televisión de paga. En estos casos recibimos como financiamiento un mes de consumo y luego pagamos por él. Este tipo de servicios se conocen como actividades análogas al crédito.

Supongamos que obtienes un plan de telefonía celular en el que debes pagar 800 pesos al mes y tu fecha límite de pago es el día 12 de cada mes.

Aquí inicia tu entrenamiento en manejo de crédito. Para hacerlo adecuadamente, es importante que organices tus ingresos y gastos de tal forma que cada mes, antes del día 12, cuentes con el dinero necesario y realices a tiempo el pago.

Esto puede parecer muy simple, pero si no apartamos desde el principio la cantidad que necesitamos cubrir, podemos perder de vista la importancia de cumplir a tiempo con este pago y aumenta el riesgo de que nos gastemos el dinero en otras cosas.

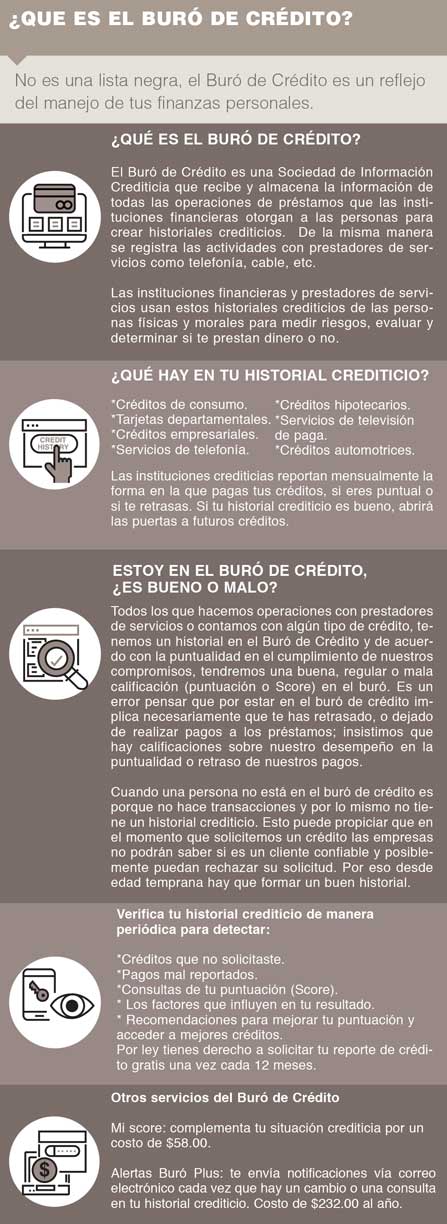

Un buen comportamiento crediticio facilita más oportunidades de acceder a más servicios.

Un buen comportamiento crediticio facilita más oportunidades de acceder a más servicios.

Evitar retrasos

Retrasarse en el pago puede traer varios problemas. Desde luego, es probable que suspendan el servicio y tengas que cubrir alguna cuota adicional por el retraso, además de perder tiempo en trámites para reactivarlo. Sin embargo, lo más delicado es que estás dejando antecedentes en tu historial crediticio, conocido también como Reporte de Crédito, que muestran un descuido en el manejo de una forma elemental de crédito.

Esto puede causar que cuando necesites solicitar un nuevo crédito la empresa otorgante piense que es muy probable que también tengas retrasos o incumplimientos de pago si aprueba tu solicitud.

En cambio, la ventaja de pagar puntualmente es que formas antecedentes de buen desempeño que te pueden ser de gran utilidad cuando pidas un crédito más versátil o por un monto importante.

En resumen, pagar adecuadamente servicios a crédito te ayuda a desarrollar habilidades para el manejo de financiamientos de mayor plazo y monto, y te permite crear antecedentes de pago positivos que te serán de utilidad cuando solicites un nuevo crédito; ¡hasta podrías obtener mejores condiciones por ser una persona cumplida!

Otros créditos que puedes considerar para tener tus primeras experiencias crediticias son una tarjeta de crédito básica o clásica o un crédito sobre tu nómina.

Recuerda que es importante siempre hacer tu presupuesto para estar seguro de que podrás pagar en tiempo y forma tu crédito y comparar los costos y características de los productos crediticios para siempre elegir lo mejor y lo que más te conviene.

Si volteamos ahora la moneda y vemos desde los ojos de los otorgantes de crédito, podemos ver que su objetivo es tener una relación de largo plazo con su cliente que le permita generar oportunidades de ventas cruzadas en el tiempo que impulsen su rentabilidad.

Para lograrlo es importante dar un seguimiento cercano a sus clientes actuales, para identificar elementos que abran nuevas oportunidades de negocio.

Debido a la gran oferta de productos que existen en nuestro país, es común que muchas personas tengan créditos con varias instituciones de giros y tamaños diversos. Por ello, no hay que perder de vista el nivel de endeudamiento y capacidad crediticia de los clientes y el desempeño que tienen en sus créditos.

Para lograr tal fin, es necesario incluir en el análisis crediticio, diversas herramientas de monitoreo de portafolio que permitan reconocer señales tempranas de un aumento del riesgo. De este modo la empresa otorgante podrá detectar oportunamente —por ejemplo—, si el cliente está adquiriendo nuevos compromisos de pago que aumenten su riesgo de sobreendeudamiento e incumplimiento de pago.

¿Y qué pueden hacer los otorgantes de crédito para seguir avanzando en la expansión del crédito sin descuidar la salud de su cartera, la viabilidad de sus negocios y cuidar a sus clientes?

Los otorgantes de crédito buscan rentabilidad.

Los otorgantes de crédito buscan rentabilidad.

Wolfgang Erhardt. Evitar el sobreendeudamiento.

Wolfgang Erhardt. Evitar el sobreendeudamiento.

Decisiones informadas

La respuesta radica en conocer el comportamiento crediticio del cliente actual o potencial. Así, los otorgantes de crédito pueden tomar decisiones informadas que les permiten evaluar al solicitante de crédito conforme a sus propios modelos de negocio, identificando riesgos y oportunidades.

Una de las herramientas más importantes es el Reporte de Crédito del solicitante. En él, se puede apreciar con claridad la cantidad de créditos que tiene actualmente, su comportamiento de pago, y el monto que adeuda o no en cada uno de ellos.

Estos datos pueden ser contrastados, por ejemplo, con el nivel de ingreso y los compromisos de pago recurrentes del consumidor a fin de medir con más precisión si todavía cuenta con un margen saludable para hacer frente a un nuevo financiamiento, evitando así el sobreendeudamiento del cliente, el riesgo de impago y la cartera vencida.

En este sentido, el sistema e-VALUA de Buró de Crédito da un valor agregado para todo tipo y tamaño de empresas otorgantes de crédito, ya que les permite automatizar su proceso de originación de crédito, agilizando la evaluación de solicitudes, reduciendo costos, y aumentando su capacidad para tomar decisiones que generen relaciones de crédito exitosas.

Una vez que el cliente recibe el financiamiento es muy valioso entonces fomentar el buen pago al reportar a Buró de Crédito, realizar un seguimiento y mejorar la velocidad de respuesta frente a los cambios en el comportamiento de los clientes.

Al conocer los perfiles crediticios de clientes nuevos y actuales, así como manteniendo un adecuado monitoreo sobre la calidad de la cartera crediticia se reducen los riesgos de impago para los otorgantes de crédito, aumentando su rentabilidad al mejorar sus estrategias de administración de cartera, líneas de crédito, renovaciones, ventas cruzadas, reestructuras y recuperación.

Una consecuencia adicional muy positiva es que la llave del crédito se abre más y disminuyen los costos del financiamiento para los clientes, un excelente ejemplo de esto es la evolución tan favorable que ha tenido el mercado de créditos hipotecarios en el país.

Finalmente, recordemos que Buró de Crédito tiene los siguientes datos de contacto, tanto para personas como para otorgantes de crédito: www.burodecredito.com.mx, teléfonos 01 (55) 5449 4954 y 01800 640 7920.

¿que es el buró de crédito?

¿que es el buró de crédito?

Texto Wolfgang Erhardt, Vocero Nacional de Buró de Crédito

Foto: Contendi Construcciones / BURO DE CREDITO / CYNERGYA