Por otro lado, permanecen las tensiones por el tema de Ucrania (J. Biden amenazó con sanciones directas a V. Putin). Pese a todo lo anterior, se observa un regreso en el apetito por riesgo de forma generalizada.

Los rendimientos a 10 años de bonos gubernamentales suben en los EE.UU. (1.78%, +1.1 pb.), Alemania (-0.07%, +1.0 pb.) y Reino Unido (1.19%, +2.9 pb.). En el mercado cambiario, divisas duras se debilitan contra el dólar (-0.4%, franco suizo -0.3%), mientras que emergentes y relacionadas al petróleo se fortalecen (corona noruega +0.6%, rand sudafricano +0.5%); el USDMXN se cotiza en $20.58 (-4 cts.). En materias primas, el oro baja 0.1%; el petróleo WTI asciende a 86.9 dpb (+1.5%).

EU: Balanza comercial diciembre. El déficit comercial de bienes registró un récord de 101.0 mmdd, reflejando mejoras en el consumo e inversión internos, así como continuas disrupciones asociadas al virus. Las exportaciones ascendieron a 157.3 mmdd (+1.4% m/m); las importaciones a 258.3 mmdd (+2.0%).

MX: Ventas minoristas noviembre. Con cifras ajustadas, crecieron 0.9% m/m, siendo su cuarta lectura en expansión e, incluso, acelerándose respecto al 0.2% previo. Con cifras originales, crecieron 5.4% a/a, por arriba del 5.3% previo.

A seguir. Cifras de ventas de casas nuevas e inventarios de petróleo en EE.UU., así como el anuncio de política monetaria de la Fed.

Bursátil

A la espera de la FED. Los futuros de los mercados accionarios estadounidenses operan en terreno positivo a la espera de los resultados de la reunión de 2022 de política monetaria de la Fed. Los inversionistas esperan encontrar señales sobre el momento en el que iniciará el alza de tasas y de cuánto podría ser el incremento en el año, así como el ajuste en el balance de activos y la expectativa respecto al control de la inflación.

En la parte corporativa, se mantienen positivos por los reportes de las emisoras, donde ayer Microsoft presentó una guía favorable. Hoy al cierre de mercado se espera el reporte de Tesla. En la parte geopolítica J. Biden señaló que consideraría sancionar al líder ruso Vladímir Putin en caso de una invasión en Ucrania. Por su parte, las naciones europeas buscan una solución diplomática. En la agenda económica se espera el reporte de solicitudes de hipotecas MBA, balanza comercial de bienes a diciembre y venta de casas nuevas.

Positivo

- AT&T: Sube en pre mercado ya que gracias al crecimiento de HBO Max presentó un reporte que superó el estimado en USD$0.02, también los ingresos estuvieron mejor a lo esperado.

- BOEING: Sube en pre mercado después de reportar una pérdida menor a la esperada, así mismo anunció que por primera vez desde 2019 generó un flujo de caja positivo.

- KOF: Anunció la construcción de una nueva planta de reciclaje en conjunto con ALPLA México. La planta tendrá una inversión conjunta entre Coca-Cola FEMSA y ALPLA de más de 60 millones de dólares.

- MATTEL: Sube en pre mercado después de que circulara en medios que la compañía recuperara los derechos para producir juguetes de la franquicia Frozen.

- MICROSOFT: Gracias a que lo ingresos de los servicios en la nube continúan con crecimiento, la compañía reportó mejor a lo esperado tanto en ingresos como en utilidades, también compartió una guía optimista para el 1T22.

- GFINBUR: En el trimestre reportó un aumento de utilidad neta de 94% a/a mientras que para todo el año el crecimiento en utilidad fue de 65%.

Neutral

- GCC: Reporte positivo, pero por debajo de lo esperado. Compartieron una guía positiva para 2022, gracias a mejores volúmenes y un buen escenario de precios presentaron un incremento en ventas de 10.9% a/a y en EBITDA de 4.7% a/a.

Negativo

- KIMBERLY-CLARK: A pesar de reportar mejor a lo esperado la compañía cae en PRE mercado después de anunciar una guía más débil de lo estimado.

Cambios

El día de ayer el peso se apreció ligeramente frente al dólar a pesar de las tensiones geopolíticas entre Rusia y Estados Unidos y en espera de las señales que de la Fed en su reunión de política monetaria e día de hoy. El oro, usado como un activo refugio, alcanzó su nivel más alto en dos meses apoyado por la aversión al riesgo, la inflación y la alta volatilidad en el mercado.

Si bien no se espera que la decisión de la Reserva Federal de hoy anuncie ningún cambio inmediato, es probable que los responsables políticos señalen un aumento de las tasas en marzo. También puede haber discusiones sobre la reducción del balance de $ 8.87 billones de los bancos centrales, el llamado ajuste cuantitativo. A pesar de los recientes llamados a un aumento de 50 puntos básicos en la reunión de marzo, la mayoría de los economistas aún lo consideran poco probable. No hay pronósticos económicos actualizados hoy, pero hay una conferencia de prensa con el presidente de la Fed, Jerome Powell, a las 2:30 p.m. Hora del Este en la que es probable que intente mantener cierta flexibilidad en la política.

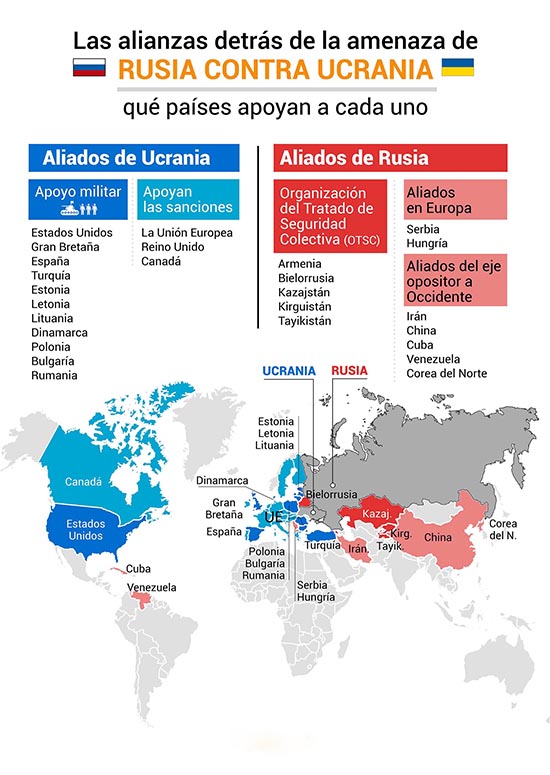

La última amenaza del presidente Joe Biden mientras intenta disuadir a Rusia de una invasión de Ucrania es contra Vladimir Putin. Biden dijo que consideraría sancionar personalmente al líder ruso, una amenaza que, según un portavoz del Kremlin, equivaldría a romper relaciones. Oficialmente, Putin solo posee un apartamento y tres autos. El canciller ruso, Sergei Lavrov, señaló que Moscú respondería a cualquier acción “agresiva” de Estados Unidos y sus aliados. Las potencias europeas siguen centradas en una solución diplomática al enfrentamiento, ya que muchas siguen dependiendo de los suministros de gas del este.