En 2022, el proceso de recuperación económica continuará. No obstante, seguirá siendo dispar entre países, debido a que los apoyos brindados por los gobiernos y los bancos centrales a inicios de la pandemia también fueron distintos.

Sin duda, las economías que se recuperarán más rápido del golpe generado por el SARS-CoV-2, son aquellas donde las autoridades lanzaron programas de apoyo fiscal inéditos, o donde los bancos centrales no solo redujeron las tasas de interés de referencia a mínimos históricos, sino también inyectaron flujos de liquidez nunca vistos.

El fuerte apoyo fiscal o monetario para salir de la crisis no fue característico solo de economías avanzadas. Importantes economías en desarrollo, como Brasil, Chile y China, implementaron medidas drásticas para impulsar la actividad.

Si bien estos países se han recuperado más rápidamente que otros –sobre todo en comparación con México, donde la recuperación aún no se concreta debido a que el apoyo fiscal fue prácticamente nulo y el apoyo monetario insuficiente–, se generaron fuertes costos que deberán enfrentarse a lo largo de los siguientes años.

Entre estos costos destacan el endeudamiento y la inflación, variables que podrían impactar sobre la economía global debido a la distorsión que éstas han sufrido. No solo preocupa el incremento sustancial del déficit público en proporción del Producto Interno Bruto (PIB) y la incertidumbre sobre los ingresos futuros necesarios para cubrirlo. La inflación también ha alcanzado el nivel más alto de las últimas décadas en varios países, y no solo por cuestiones que provienen del lado de la oferta (cuellos de botella, disrupción en cadenas de suministros, etc.).

Efectivamente, una vez que el crecimiento ya no será el tema central de preocupación para 2022 (ni siquiera con el surgimiento de la variante Ómicron del nuevo Coronavirus a finales de noviembre pasado), es momento de analizar los riesgos que dominarán el panorama económico al cierre de 2021, durante 2022 y, probablemente, más allá.

El crecimiento ya no será el tema central de preocupación para 2022.

El crecimiento ya no será el tema central de preocupación para 2022.

La pandemia

Para 2022, probablemente el Covid-19 ya será el riesgo más bajo al que se enfrentará la economía. Sin duda, el proceso de vacunación –con alrededor de 8 mil 300 millones de dosis administradas a nivel mundial, de acuerdo con el portal de noticias Bloomberg– ha permitido picos y contagios cada vez más bajos. Así mismo, los fallecimientos, en el agregado de todos los países, no han repuntado como ocurría durante cada ola antes de la vacuna. De hecho, éstos se han mantenido estables.

La variante Ómicron, que apareció a finales de noviembre en Sudáfrica, no dio señales de ser una cepa más agresiva que otras. Adicionalmente, la farmacéutica Pfizer-BioNTech confirmó, a principios de diciembre, que su vacuna era efectiva contra esta variante si se aplicaba una dosis de refuerzo.

No se espera que ésta o las variantes que estén por venir representen un riesgo inminente para la actividad económica como se observó a inicios de la pandemia, siempre y cuando no se comprometa la capacidad médica u hospitalaria como ocurrió en 2020. Las autoridades no volverán a reaccionar tan drásticamente, porque el retroceso económico podría ser de años (diez en el caso de México). Lo relevante, ahora, será el avance en el proceso de vacunación, y se espera que éste continúe.

Endeudamiento

El más reciente ‘World Economic Outlook’ del Fondo Monetario Internacional (FMI), reveló que el déficit público expresado en proporción del PIB se ubicó en 9.5% en 2020 para el caso de las economías avanzadas (1.5% cifra prepandemia). Para el caso de las economías en desarrollo, el déficit se ubicó en 7.4% en dicho año (2.8% cifra prepandemia). Sin duda, las potencias económicas fueron las que más inyectaron apoyos de emergencia durante la crisis sanitaria, destacando el caso de Estados Unidos, donde el déficit fiscal cerró 2020 en 15% del PIB.

Si bien el déficit de la mayoría de los países disminuyó en 2021, éste se mantuvo elevado (7.8% economías avanzadas y 4.7% economías emergentes, de acuerdo con el FMI). De hecho, economías en desarrollo que se endeudaron significativamente, como Brasil o Chile, podrían enfrentar fuertes dificultades para disminuir la carga fiscal durante los siguientes años.

En el caso de México, país que no se endeudó durante la etapa más crítica de la pandemia, el déficit público podría ubicarse alrededor de 3.5% del PIB en 2021 y 2022. Si bien la economía resintió fuertemente la falta de apoyos por parte de las autoridades (sobre todo si se compara con Estados Unidos, donde el gobierno brindó cheques directos por un total de 3 mil 200 dólares por beneficiario), la calificación de deuda soberana no se puso en riesgo debido a que el déficit público no se descontroló.

A final de cuentas, las finanzas públicas se mantuvieron y se mantendrán sanas. La línea de la actual administración, en cuanto al gasto y la recaudación de impuestos, es clara: más ahorro y mayor fiscalización.

El elevado flujo de exportaciones debería ser un pilar para el valor de nuestra moneda

El elevado flujo de exportaciones debería ser un pilar para el valor de nuestra moneda

Inflación

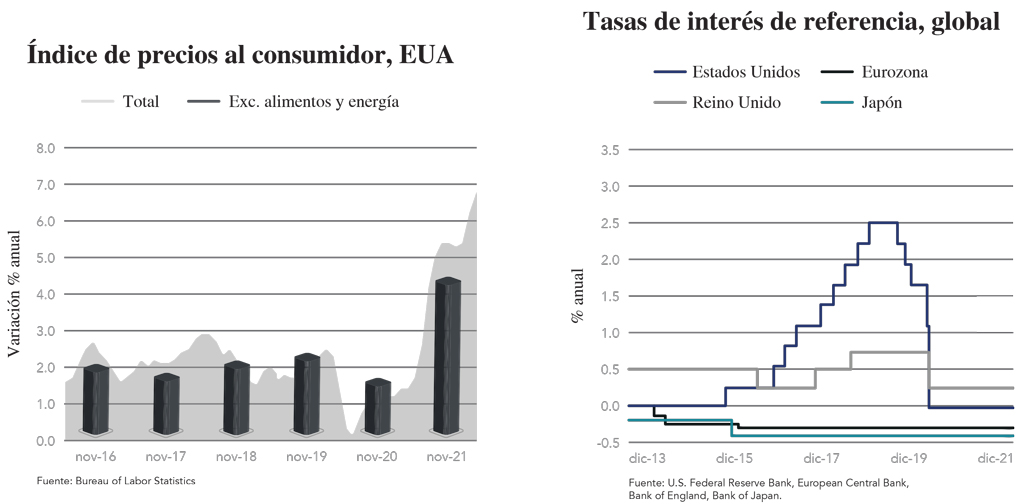

La inflación en varios países alcanzó niveles no vistos en décadas. En el caso de Estados Unidos, el Consumer Price Index registró una tasa anual de 6.2% en octubre de 2021, la mayor cifra desde finales de 1990. De igual manera, el Índice Nacional de Precios al Consumidor de México también alcanzó una variación de 7.37% anual en noviembre pasado, nivel no visto en 20 años. En ambos países, la inflación al consumidor se ubica significativamente por encima de los objetivos de la Reserva Federal (2% en promedio) y Banco de México (3% en promedio).

En Estados Unidos, la inflación no solo se disparó por las distorsiones en la oferta global de bienes y servicios. La inflación también se aceleró debido a fuertes inyecciones de liquidez por parte del banco central norteamericano. El incremento en el balance de activos de la Reserva Federal pasó de 4 mil 100 a 8 mil 200 millones de dólares en tan solo cuatro meses. De igual manera, la tasa de interés de referencia se llevó a un mínimo histórico (0.0-0.25%). Si a lo anterior se suma el proceso de reapertura económica en un país donde se han administrado cerca 500 millones de dosis de la vacuna, la aceleración de los precios encuentra más sustento.

Después de cerrar alrededor de 6.6%, la inflación en Estados Unidos podría comenzar a descender debido al efecto de base de comparación y cierta mitigación de presiones por el lado de la oferta. No obstante, es poco probable que ésta baje de 4.8% anual durante el primer semestre de 2022.

La economía de México, rezagada con respecto a la del resto del mundo.

La economía de México, rezagada con respecto a la del resto del mundo.

En México, donde la inflación anual probablemente cerrará diciembre con alrededor de 7.5%, de acuerdo con nuestros cálculos, ésta no descenderá de 5.5% durante la primera mitad del próximo año y cerrará 2022 por encima de 4.0% (recordemos que el objetivo de inflación del banco central es de 3.0% +/- 1.0%). Preocupa que no solo las expectativas de corto plazo se han disparado (de 3.5% en enero a 7.0% en noviembre de 2021 para la cifra de cierre de 2021). Las expectativas de inflación de mediano y largo plazo podrían comenzar a contaminarse.

Precisamente, para evitar esta contaminación en la formación de precios en la economía, es necesario que el Banco de México continúe con el ciclo de alza de tasas de interés. Si bien el nivel final dependerá de la evolución de la inflación (estimamos que la tasa de interés de referencia se ubicará en 6.00% al cierre de abril de 2022, con un panorama incierto hacia delante), lo que no puede haber es una pausa en este ciclo que distorsione las variables financieras más importantes del país.

Respecto a una de estas variables importantes, esperamos que el tipo de cambio, después de cerrar alrededor de los 20.40 pesos dólar en 2021, se deprecie a 21.30 pesos por dólar a finales de 2022. El dólar debería fortalecerse frente al peso y frente a una canasta amplia de divisas, si la Reserva Federal inicia un ciclo de alza en la tasa de interés de referencia norteamericana el próximo año.

Por otra parte, los flujos de remesas que entran a México, el elevado flujo de exportaciones, un banco central autónomo y un gobierno que no se endeuda deberían ser pilares para el valor de nuestra moneda.

Conclusiones

El panorama para 2022 es incierto, pero ya no por el tema del crecimiento, y ni siquiera por el tema de la crisis sanitaria. Las grandes dudas recaen ahora en el manejo del déficit público que hagan las economías del mundo, sobre todo aquellas que se endeudaron más de lo que podrían pagar en un futuro, así como la reacción de los bancos centrales para controlar la inflación.

Los bancos centrales de países emergentes, incluyendo el de México, iniciaron ya un ciclo de política monetaria restrictiva para controlar los elevados niveles de inflación que responden a cuestiones tanto de oferta como de demanda. Durante los próximos meses, los bancos centrales de las economías avanzadas deberán recurrir a un mecanismo similar para evitar un desajuste de los mercados financieros a nivel global.

Con relación a la deuda, es probable que más países se sumen a los integrantes del G-7 para encontrar nuevos esquemas de tributación que permitan solventar el fuerte gasto efectuado durante la crisis. Habrá que estar atento a ver si estas medidas no generan distorsiones por el lado tributario que frenen el proceso de recuperación.

El crecimiento será positivo en 2022 y los años por venir. No obstante, éste será modesto (3.4% para el PIB de México el próximo año, estimado INVEX). No se volverán a ver esas tasas de expansión registradas después del golpe generado por el Covid-19. Un golpe que no había sufrido la economía global en un periodo de casi 100 años y que, gracias a las medidas de emergencia, se logró revertir en la mayoría de los países.

Texto:Ricardo Aguilar Abe, Economista en jefe de Invex

Foto: CAPRASO / BUSINESS INSIDER