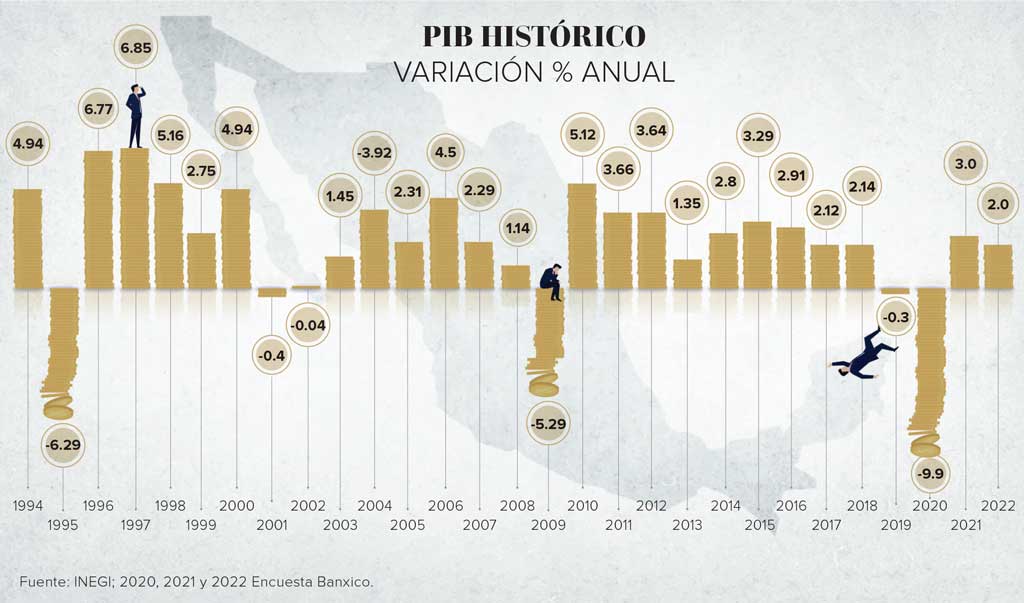

La crisis económica que provocó la pandemia de Covid-19 tiene varias descripciones o calificativos, entre ellas, que será la más importante desde hace 90 años. Es una crisis inesperada de la que, a la fecha, no se tiene clara la magnitud, duración y profundidad; en el caso particular de México, tiene un agravante si se le añade que llegó a ésta con una economía que ya estaba en recesión. Sin embargo, pese a su profundidad en materia de crecimiento, será diferente a la más reciente e incluso a las denominadas crisis recurrentes.

Los pronósticos de contracción económica al cierre de la presente edición rondaban el -9.85% como promedio (según encuestas de Citibanamex y Banxico) para todo el 2020, con niveles de caída mínimos de -7.2 hasta máximos de -12 por ciento. Esto, a su vez, determinará un escenario de pérdidas de entre un millón y 1.5 millones de empleos formales en todo el año.

Para 2021, el consenso de analistas prevé un repunte a un ritmo anual de entre 3.0 y 3.4 por ciento.

¿Profundidad de la recesión?

México llegó a la crisis sanitaria con cinco trimestres consecutivos de crecimiento negativo (al 1T20), igual que lo sucedido en 1985 después del temblor; sin embargo, ahora se agregarán al menos el segundo y tercer trimestre, lo que será histórico.

Asimismo, al llegar con una gran debilidad, hay coincidencia de que esto propiciará que sea mucho mayor que en el resto de las economías. Además, como hasta el momento no hay una política fiscal contracíclica, se prevé que la recuperación sea lenta.

Carlos Serrano, economista jefe de BBVA México, indicó que la economía nacional se vio afectada por varios canales, derivado de los efectos del cierre de actividades en el país.

Describió el colapso de la demanda agregada "como nunca se había visto", con millones de personas recluidas sin salir a consumir. Así como la paralización de la oferta con el cierre de plantas productivas debido a la interrupción en las cadenas globales de suministro y menor demanda externa; la caída en los precios del petróleo que debilita las finanzas públicas y de Pemex; el desplome en el sector turismo, que se paró en todo el mundo; la caída significativa en remesas (de al menos 20%) por las tasas elevadas de desempleo en Estados Unidos; la salida de flujos de capital.

Afirmó que hay una gran fuente de incertidumbre porque nadie sabe lo que durará la pandemia y/o si habrá un rebote. En su informe 'Situación México', expone que su estimación puntual es de una caída de -10%, pero no descartan que pueda caer hasta el -12% si la crisis de salud se extiende a todo el verano.

“El consumo privado caería -10.5% ante las medidas de distanciamiento social y el choque negativo en el empleo. La inversión privada registraría una contracción de 20.8% ante la recesión global y el incremento en la incertidumbre doméstica sobre las cuestionables decisiones del gobierno federal”, sostuvo.

Con una contracción de -10% del PIB, se esperaría una pérdida neta de superior a 1.1 millones de empleos formales para el cierre de 2020, una destrucción laboral sustancialmente mayor que en 2009. “En la medida que la caída del PIB sea más grande, la pérdida de empleo puede ser mayor a este rango”, apuntó.

Por otra parte, Gabriela Siller, directora de análisis económico y financiero de Banco Base, señaló que en su escenario central se aprecia una caída de-9.5% para el presente año; en forma trimestral (2T20 vs 1T20), el PIB cayó -17.26%, pero al medirlo como en Estados Unidos entonces la caída fue de -53.14% entre abril y junio.

Por los resultados del segundo trimestre, ajustaron a la baja su pronóstico central de -8% previo a -9.5% para todo el 2020.

Al moverse a un escenario más negativo, crearon un nuevo escenario pesimista hacía -12% para todo el 2020. Recordó que, en 1932, en la gran recesión, la economía mexicana cayó 14.92%, por lo que este año será el segundo peor resultado desde entonces; aunque no se descarta la posibilidad de que pueda ser similar o peor dada la incertidumbre.

Luis Foncerrada, economista jefe de la American Chamber of Commerce, consideró que, si la capacidad de consumo de las personas no es apoyada por el gobierno, el desplome de la demanda será mucho mayor y la caída del PIB también. Por eso prevé una contracción de -11% para todo el presente año.

Señaló que el segundo trimestre completo sufrirá un fuerte deterioro, derivado de una contracción brutal de la demanda (-30% en el consumo). En dicho periodo prevé un ajuste del PIB a tasa anual (medición original) de -17.3%, de -13.1% para el 3T20 y de -11.2% para el 4T20.

Gabriel Casillas, director general adjunto de análisis económico de Banorte, opinó que tendremos una recesión muy significativa, con una contracción del PIB de -9.8% en 2020 que será muy dependiente de cuándo se levantará la cuarentena. Describió que el ajuste está muy concentrado, por el lado de la oferta agregada, en la parte industrial y en los servicios; la primera se explica fundamentalmente por el retroceso de la construcción y la minería; mientras en la segunda destacan los servicios turísticos, hotelería, restaurantes, esparcimiento y los servicios inmobiliarios.

En cuanto a la demanda agregada, el consumo es un espejo de los servicios, la inversión es un reflejo de la parte industrial donde la construcción está parada y se observa poco apetito en los empresarios por invertir; por el lado del gasto público, aunque tiene un ligero crecimiento, parece negativo debido a que cuando los recursos se canalizan por transferencias directas a las personas, se contabiliza como consumo y no como gasto público. La parte de las exportaciones e importaciones también tiene afectaciones por toda la cadena de suministro manufacturera que se vio interrumpida.

¿Por qué la crisis será distinta a la anterior?

Independientemente de lo profunda que pueda ser la recesión, que seguramente será mayor a la de 2009 y 1995, analistas aseguran que será muy distinta a las que se conocieron como crisis recurrentes; e incluso a la de 2009, que fue una crisis financiera importada completamente.

Por una parte, Gabriel Casillas expresó: “No vamos a estar en una crisis como en los 80 y 90; será una recesión espantosa sin duda, pero si vemos la depreciación anual del tipo de cambio en las crisis anteriores, con ajustes anuales de 250%, donde las devaluaciones arrastraban a la inflación arriba del 100%, también lo hacía con las tasas de interés a esos niveles. Ya no estamos en esa situación, porque hoy tenemos un banco central autónomo, como el Banco de México (Banxico), contamos con un régimen de tipo de cambio flexible, una ley de responsabilidad Fiscal y Hacendaria, y contamos con un sistema financiero muy bien capitalizado; todo esto hace que a pesar de que la crisis es peor en términos de contracción económica, no se va a sentir tan fea o espantosa como en los años 80 y 90”, o incluso respecto a la más reciente.

Al respecto, Carlos Serrano afirmó que una fortaleza de México respecto a otras crisis es que “no hay ningún desequilibrio externo que nos deba de preocupar, no vamos a ver una crisis de balanza de pagos”. Por ejemplo, en 1994, había un déficit de -8% del PIB en la cuenta corriente que ahora es menor del -1 por ciento.

Señaló que, en un escenario pesimista, en el que hubiera salida de capitales por inversión extranjera de cartera (bonos mexicanos en manos de extranjeros), menor llegada de remesas y la pérdida de visas por el freno al turismo, se perderían entre 30 mil y 40 mil millones de dólares (mdd) a lo largo del año. En contraparte, se cuenta con reservas internacionales del Banxico por 185 mil mdd, más el crédito flexible del Fondo Monetario Internacional (FMI). Por eso, a diferencia de otras ocasiones, México no se enfrentaría a problemas por falta de divisas o crisis de balanza de pagos gracias a las reformas que se han llevado en los últimos 25 años; “no tenemos vulnerabilidades significativas”.

Una ventaja con relación al pasado es que no habrá crisis financiera, porque las tasas de interés no se irán a las nuevas y tampoco se anticipan inflaciones elevadas a pesar de la caída del Producto Interno Bruto.

Ambos especialistas coincidieron en que al no haber una crisis financiera, el balance para las personas y las empresas no será tan grave como en otras crisis.

En efecto, el tipo de cambio experimenta mucha volatilidad, pero no hay riesgo de que se vaya a niveles de 30 o 40 pesos, mucho menos que la inflación repunte violentamente o las tasas de interés despeguen. Al contrario, hasta mayo, mostraron una tendencia a la baja.

Otra gran diferencia respecto a crisis anteriores es que la banca está muy sólida, bien capitalizada. No hay que olvidar que derivado del llamado ‘error de diciembre’ de 1994, hubo una grave crisis que propició la quiebra del sistema bancario. Al respecto, Eduardo Osuna, vicepresidente de la Asociación de Bancos de México (ABM) y director general de BBVA México, comentó que la banca es parte de la solución y aseguró que el gran reto al que se enfrentará el gremio no es la falta de liquidez, sino el cómo apoyar a los clientes para que puedan refinanciarse. Lo fundamental, afirmó, es que la cultura de pago prevalezca en el país.

Todos estos elementos son positivos y, de tener una política fiscal contracíclica, deberían favorecer una recuperación rápida de la economía.

| Pronósticos de crecimiento económico 2020 | |

| Encuesta de Banxico | -9.90% |

| Encuesta Citibanamex | -9.80% |

| PESIMISTAS | |

| Signum Research | -12.0% |

| Citibanamex | -11.20% |

| Epicurus Investments | -11.00% |

| Finamex | -11.00% |

| Prognosis | -11.00% |

| American Chamber | -11.00% |

Golpes irreversibles en contra de la inversión

Un gran problema para la recuperación es la inversión, la cual ya venía desde 2018 en plena caída.

Después de que el gobierno federal canceló las rondas petroleras, el Nuevo Aeropuerto Internacional de la Ciudad de México en Texcoco (NAIM), la cervecera de Constellation Brands y ante el reciente paro a la inversión en energía eólica y solar −afectando más de 6 mil millones de dólares en inversiones−, pone en duda la aplicación del Estado de Derecho en México, por lo que la confianza de los empresarios para invertir, tanto nacionales como internacionales, se desplomó.

Esto será el gran talón de Aquiles para que el país se recupere rápidamente después del desplome de 2020.

En este sentido, BBVA opinó que el prolongado menoscabo de la confianza, por las cuestionables decisiones que ponen en duda el proceso de toma de decisiones del gobierno, implica un equilibrio de menores niveles de inversión en el mediano y largo plazo.

¿Qué tan rápida será la recuperación?

Una discusión permanente entre analistas es cómo será la recuperación: En forma de V, es decir, muy rápida; en forma de U, donde la recuperación no es tan rápida en el tiempo; en forma de L, donde la recuperación es muy lenta; o incluso en forma de W, donde el riesgo de un rebrote de infecciones por Covid-19 propicie que la recuperación económica se interrumpa y se tenga una recaída.

La visión de Luis Foncerrada es que la recuperación no será rápida, no en forma de V, sino más bien en forma de U. Lo que está sujeto a los tiempos en que se puedan restablecer las actividades económicas y reducir el tiempo del aislamiento. Su pronóstico para 2021 es de un repunte de 4 por ciento.

Carlos Serrano opina que, debido a la magnitud de la caída, habrá una reacción inmediata de la economía; aunque al final la recuperación será lenta respecto a muchos países. “Anticipamos una recuperación del PIB en 2021, con un crecimiento de 2.9 por ciento”

Por otro lado, Gabriela Siller prevé que México tardará entre seis y 11 años en regresar al valor del PIB que tenía antes de la llegada de la pandemia del nuevo Coronavirus. Esto solo será posible si el país logra una expansión económica de por lo menos 1.9 por ciento en 2021 y de 2.0 por ciento en los años subsecuentes, por la ausencia de una política fiscal expansiva, lo que también dependerá de las pérdidas de empleos, la quiebra de empresas, de la recuperación de la confianza del consumidor y las compañías.

Texto:Ricardo Vázquez

Foto: Real Estate Market & Lifestyle