La economía mexicana no se halla en el umbral de una crisis devaluatoria o recesiva. Sin embargo, los indicadores económicos de diciembre de 2018 y enero de 2019 apuntan a una inevitable desaceleración económica.

México lleva cuatro transiciones sexenales sin crisis macrodevaluatoria, lo que significa que las variables fundamentales de la economía se han mantenido sólidas y esta vez no es la excepción. Sin embargo, ello no es suficiente para evitar un fuerte debilitamiento de la actividad productiva.

Las cifras son indicativas de que la economía se está debilitando y veremos un crecimiento pobre en el primer trimestre de 2019 (1T19); incluso, el Banco de México (Banxico) señaló que no descarta que el Producto Interno Bruto (PIB) registre tendencia negativa en dicho periodo.

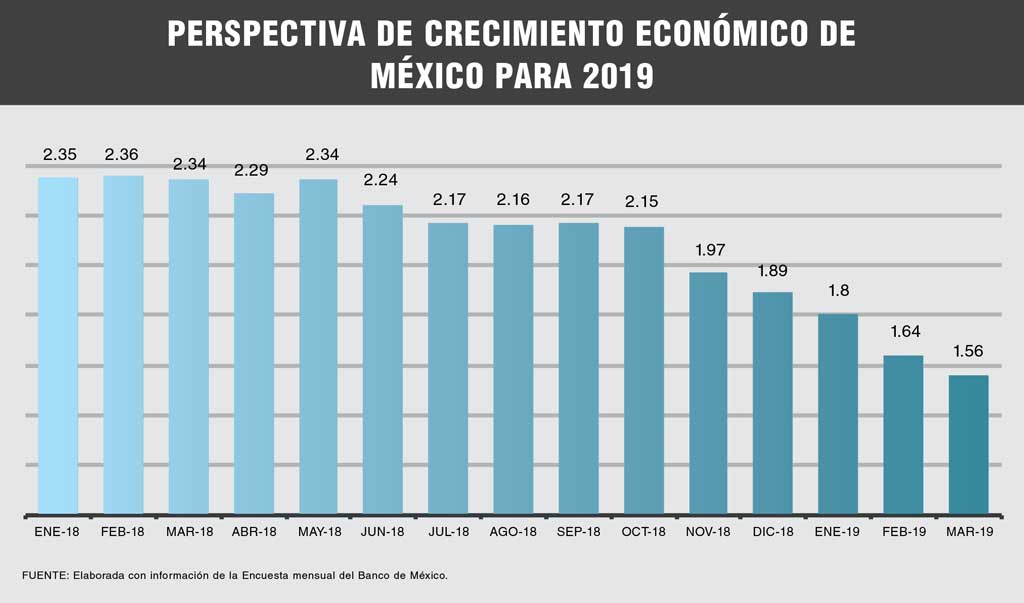

Derivado de ello, diversas firmas de análisis del sector privado, nacional e internacional, modificaron a la baja su perspectiva de crecimiento económico para 2019 para enero y febrero.

Por su parte, la encuesta quincenal más reciente que elaboró Citibanamex, ubicó el promedio de crecimiento para este año en 1.6%, a diferencia del 1.8% que presentaron en diciembre pasado. Por su parte, la encuesta mensual que elaboró Banxico pasó de 1.89% en diciembre a 1.7%, que dio a conocer al inicio de marzo.

Sede del Banco de México, CDMX.

Sede del Banco de México, CDMX.

Fundamentales sólidos

Diversas son las razones por las cuales en épocas pasadas sufrimos crisis devaluatorias y de recesiones económicas en forma recurrente. La más dramática se vivió entre el cambio de gobierno de Ernesto Zedillo y Carlos Salinas de Gortari (1994-1995).

En aquellas, México sufrió una severa crisis en la balanza de pagos, debido a que el déficit de la cuenta corriente fue muy elevado y no había reservas internacionales suficientes para hacer frente al desequilibrio. Para dar una perspectiva respecto a la situación que vivimos actualmente, debemos hacer un comparativo.

Durante el periodo diciembre-enero de 1994 a 1995, este desequilibrio se caracterizó por una macrodevaluación, acompañada por un fuerte repunte de la inflación y de las tasas de interés; todo esto desembocó en una crisis recesiva en 1995, cuando el Producto Interno Bruto (PIB) se contrajo 6.2 por ciento.

La cuenta corriente de la balanza de pagos en 1994 sumó un déficit cercano a los 30 mil millones de dólares (mdd) y representó el equivalente al 7% del PIB. Este elevado déficit fue precisamente el detonador de la crisis devaluatoria.

Comparativamente, en 2018 el Banco Central reportó un déficit en cuenta corriente de 22 mil 186 mdd, pero lo importante es que representó el equivalente a 1.8% del PIB, es decir, un déficit moderado con respecto a su máximo de la crisis de 1994, incluso por abajo del promedio de todo el sexenio pasado, que fue de 2.13% anual.

Hasta 1994, cada vez que la economía crecía, este déficit se deterioraba; sin embargo, ahora tenemos un déficit bajo control con un buen equilibrio.

En esos años, el déficit fue financiado en un porcentaje muy pequeño por capital de largo plazo, es decir, por Inversión Extranjera Directa (IED). En cambio, durante el año pasado, la IED logró financiar más del 100% de ese déficit, al recibir 24 mil 746 mdd por este concepto, a pesar de que se presentó una contracción de 11.6% respecto a 2017.

Las reservas internacionales del Banxico al cierre de 1994 se ubicaron en 6 mil 148 millones de dólares, por lo que no había suficientes divisas para hacerle frente a nuestros compromisos con el exterior. En contraste, al 15 de febrero de 2019, se ubicaron en 175 mil 501 mdd, a las que hay que sumar la Línea de Crédito Flexible con el Fondo Monetario Internacional (FMI) por 74 mil mdd, por lo que el país goza de 249 mil 501 mdd para hacer frente a los compromisos con el exterior y cualquier contingencia que se llegara a presentar.

Quizá los flujos de IED puedan verse contraídos en 2019 tanto por la desaceleración económica mundial, así como por la cancelación de las rondas petroleras y las subastas eléctricas que determinó el gobierno de Andrés Manuel López Obrador. Pero sobre todo, por el riesgo de aplicación de aranceles a la industria automotriz por parte de los Estados Unidos.

A pesar de esto último, estos elementos comparativos nos indican que hoy en día las variables fundamentales de nuestra moneda (el peso) son sólidas, y no representan un riesgo devaluatorio ni de crisis. Esto no significa que dejaría de presentarse una volatilidad cambiaria, pero que estaríamos lejos de una crisis devaluatoria.

Desaceleración en puerta

La información que es pública hasta el momento —tanto de diciembre de 2018 como la de enero de 2019— solo nos indica una cosa: desaceleración.

El Índice Global de Actividad Económica (IGAE) de diciembre de 2018, reportó un crecimiento nulo respecto al mismo mes de un año previo, que contrastó con el avance de 1.8% anual de noviembre. Citibanamex señaló que estas cifras corroboran la pérdida de dinamismo de la economía mexicana al final del año pasado.

De acuerdo con cifras del Instituto Nacional de Estadística y Geografía (INEGI), el sector industrial registró una contracción de -2.5% a tasa anual en diciembre, debido principalmente a la caída de la actividad minera (-8.4%) y la industria de la construcción (-4.3%), así como el estancamiento de la manufactura (0.2%).

Por lo que respecta al sector servicios, que ha sido el principal motor de crecimiento en los últimos años, en diciembre pasado reportó un crecimiento anual de 0.9%, a diferencia del avance de 3% anual observado en noviembre.

Analistas de Banorte afirmaron que la desaceleración de este sector en diciembre es inusual, “particularmente debido al saludable comportamiento que ha presentado el sector minorista ante fundamentales sólidos para el consumo. En este sentido, esta cifra sugiere una desaceleración mayor a la esperada que pudo haber estado explicada por una mayor incertidumbre, separándose aún más de la fortaleza observada en la confianza”.

Las ventas al menudeo en diciembre reportaron una contracción de 1.3% anual, para ser el único mes del año pasado con un reporte negativo, lo que sugiere un debilitamiento del consumo que quizá se extienda al primer trimestre de 2019.

Al principio del año hubo desabasto de gasolina.

Al principio del año hubo desabasto de gasolina.

Por su parte, la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) reportó que en enero de 2019 las ventas a mismas unidades observó un ritmo de expansión de apenas 2.5% anual, que fueron las más bajas para un principio de año desde 2014.

Analistas de BX+ señalaron que considerando la evolución positiva de algunos indicadores macroeconómicos relacionados al gasto de los hogares (avance en la confianza y menores presiones inflacionarias), aunado a la ausencia de efectos calendario, “es posible que la disminución de las ventas responda a factores no recurrentes como el desabasto de gasolinas”.

Y justamente el desabasto de gasolinas en varios estados del país, la huelgas de decenas de empresas en la frontera (Tamaulipas) y los bloqueos a las vías férreas de Michoacán, tendrán efectos adversos sobre la actividad comercial y productiva del país en enero y febrero.

Al respecto, analistas de Banorte indicaron que “en particular, consideramos que un impacto negativo, aunque limitado, de factores transitorios en el frente local (bloqueos en vías férreas, retrasos en la distribución de combustibles y huelgas en Tamaulipas) sugieren que la debilidad en la actividad económica se extenderá al menos al 1T19. Refrendamos nuestro estimado de una expansión de 1.5% en el PIB este año, con una mayor atención en los sectores secundario y terciario (las cuales aluden a una posición más débil como punto de partida) y dada la incertidumbre sobre la magnitud que los factores antes descritos podrían haber tenido”.

En este mismo sentido, la Junta de Gobierno del Banco de México (Banxico), en su minuta respecto a su decisión de política monetaria más recientes, indicó que no les sorprendería que la tasa de crecimiento del primer trimestre de 2019 sea negativa, debido a un freno anímico en las inversiones y el entorno internacional complejo.

Advirtieron que la debilidad económica podría estar acentuándose en el primer trimestre de este año, ya que no se observan cambios en los determinantes fundamentales que han afectado recientemente a la economía.

Por lo que respecta al empleo, éste se vio afectado desde diciembre y no se descarta que la cancelación de la construcción del Nuevo Aeropuerto Internacional de la Ciudad de México (NAICM) en Texcoco, haya sido fundamental en ello.

El empleo mostró signos de debilitamiento en diciembre, cuando el IMSS perdió 250 mil empleos permanentes (asegurados) y 378 mil en total. Si contamos el último trimestre, sigue habiendo una pérdida: 113 mil totales (51 mil permanentes). Aunque en enero hay una recuperación, la pérdida neta desde octubre es de 19 mil plazas totales. De hecho, la tasa de desempleo repuntó a 3.6% en diciembre de 2018, respecto al 3.3 del mismo mes de 2017.

Citibanamex afirma que “nuestra evaluación de la actividad económica a un nivel más desagregado corrobora el mal desempeño de diciembre. Las cifras del IGAE desagregadas por los tres grandes sectores permiten suponer una desaceleración económica más generalizada. En este sentido, la industria, los servicios y el sector agropecuario redujeron su producción respecto al nivel de noviembre y su dinámica de más largo plazo ya evidencia una pérdida de dinamismo”.

Derivado de todo lo expuesto, queda en el aire una gran duda: la desaceleración económica es transitoria, derivada del ajuste que ocurre con un cambio de administración o es un fenómeno asociado con una nueva fase del ciclo económico, que se pueda extender a todo el año.

En conclusión, los analistas de Banorte exponen que “creemos que el consumo privado así como las exportaciones netas continuarán siendo los principales motores de crecimiento de la economía en 2019, aunque con una alta probabilidad de que ambos se moderen en la comparación anual. Por último, creemos que el gasto de gobierno se contraerá, particularmente en la primera mitad del año dada la usual desaceleración en el primer año de una nueva administración, lo cual podría estar acompañado de una mayor debilidad en la inversión, particularmente del sector privado”.

Planta Pesquería, en Nuevo León.

Planta Pesquería, en Nuevo León.

Más correcciones al crecimiento

Derivado de todo este contexto, diversas firmas han ajustado a la baja sus pronósticos de crecimiento, entre ellas las siguientes:

Citibanamex. “En general, tenemos una visión más pesimista para la actividad económica hacia delante, con riesgos para la actividad sesgados a la baja. Anticipamos que el PIB se desacelere hacia el cierre de 2019 para alcanzar una tasa de crecimiento de 1.4%, menor a la de 1.7% que preveíamos antes”.

HR Rating. Modificó su estimado de crecimiento económico para 2019, de 1.9 a 1.7%, como consecuencia de una perspectiva menos optimista en la actividad económica. El ajuste se sustenta en una profundización de la desaceleración de la demanda interna, por el lado del consumo, y a una mínima o nula contribución por parte de la inversión.

Goldman Sachs. Recortó sus pronósticos de crecimiento económico en 2019 para varios países de América Latina, entre ellos México, con una caída de 20 puntos base en los pronósticos de crecimiento, para bajarlos de 1.7 a 1.5 por ciento.

Texto Ricardo Vázquez

Foto: INBA / Freepik / autologia