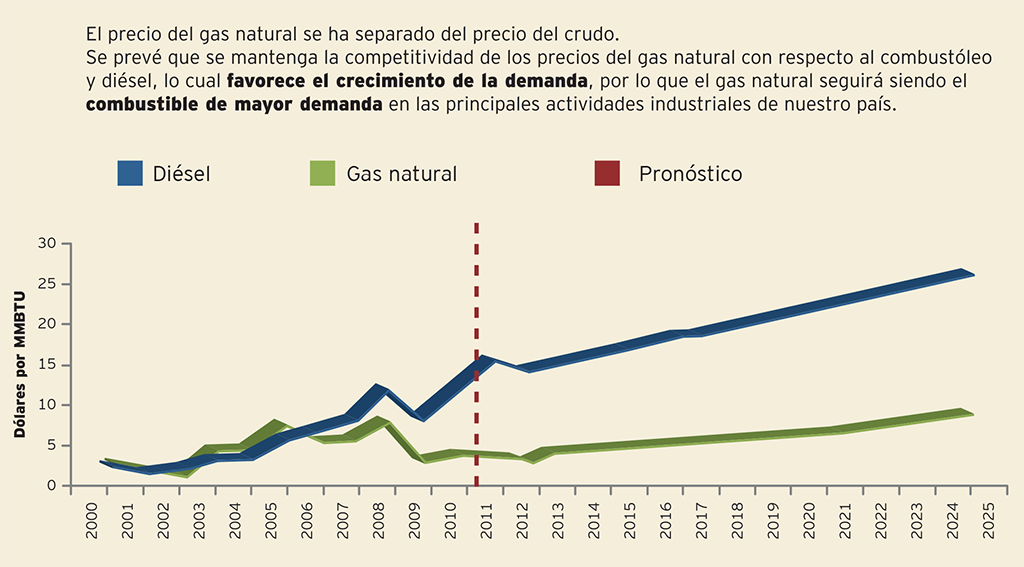

El uso del gas natural va en aumento, pues resulta menos contaminante y a un costo más competitivo que el combustóleo.

La reforma energética genera un nuevo marco legal que permitirá a México aumentar la producción de gas natural a niveles que permitan: 1) disminuir el creciente ritmo de importaciones de este combustible para recuperar la autosuficiencia y 2) formar parte activa de un bloque norteamericano de energía, menos vulnerable a riesgos geopolíticos.

El diagnóstico, de acuerdo con un documento del Gobierno Federal, es que el país podría recuperar un ritmo de producción más acorde con sus necesidades internas. Ello luego de que perdiera la autosuficiencia en la materia a partir de 1997, cuando comenzaron las importaciones de gas natural con 109 millones de ft3 diarios hasta alcanzar los 2,356 millones de ft3 al día hasta junio de 2014.

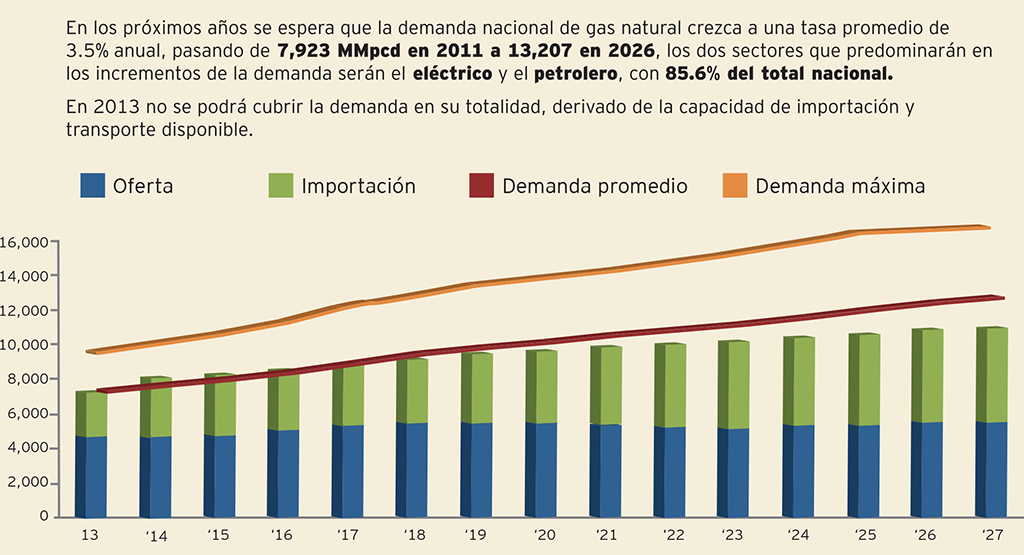

La raíz del problema consiste en que el consumo de este energético pasó de 4,576 millones de ft3 en 1997 a 8,007 millones de ft3 en 2014, mientras el pico histórico de producción, alcanzado en 2009, llegó apenas a 6,534 millones.

Gasoducto Los Ramones II.

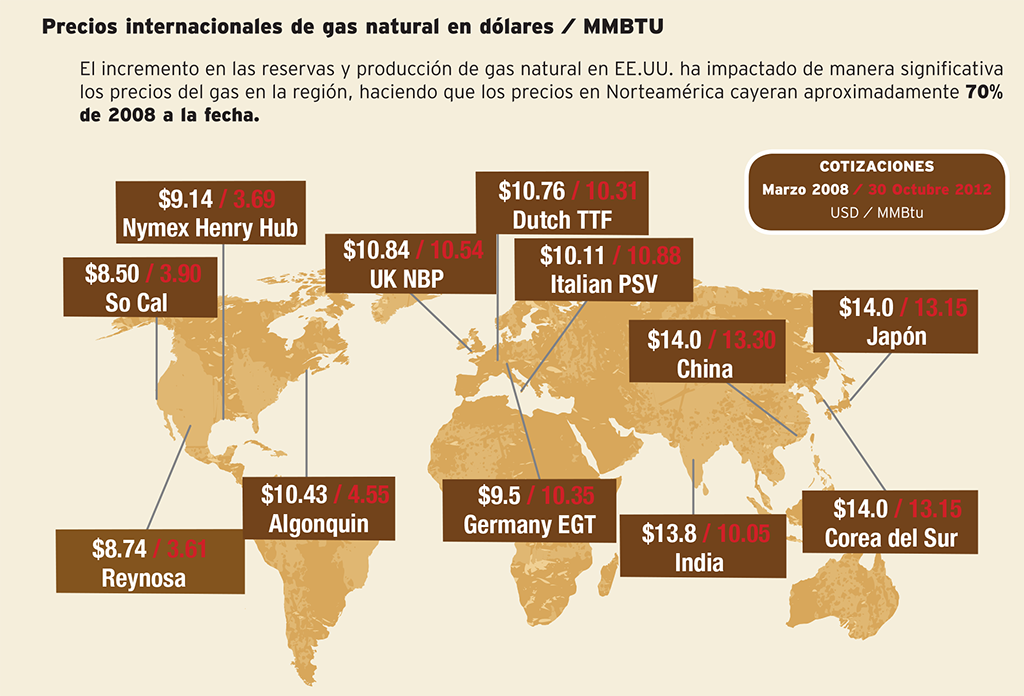

Pese a que las reservas de petróleo disminuyen hasta hoy, el estancamiento en materia de gas natural tiene otras causas. Petróleos Mexicanos (Pemex) acepta que el enfoque de su inversión está en la exploración y explotación de petróleo, debido al bajo precio que ha alcanzado el gas natural, que promedia 4 dólares el BTU (unidad térmica británica).

Hasta antes de la reforma energética, el Estado era el único

autorizado para extraer, almacenar y distribuir gas natural en México. Por ello, en la reforma se modificó el marco legal, con el fin de permitir que empresas privadas participen en extracción de este hidrocarburo, a través de cuatro modalidades principales de contratos: 1) de servicio, 2) licencias, en donde se opera a cambio de un pago en efectivo, 2) contratos de utilidad compartida y 3) contratos de producción compartida.

La reforma permite que particulares construyan y operen redes de gas natural.

La encargada de diseñar y licitar estos contratos será la Comisión Reguladora de Energía, según lo señala la reforma. En varias de estas modalidades se incluye la posibilidad de participar en asociación con Pemex o de forma autónoma.

A través de ellos, se pretende que Pemex ceda el espacio para que otras empresas, posiblemente de menor tamaño pero necesariamente de muy alta eficiencia, se ocupen del negocio del gas natural, que en ocasiones tiene márgenes de apenas 50 centavos de dólar.

|

Gas no convencional

La apertura en la extracción no sólo incluye al gas natural asociado al petróleo, sino también a yacimientos no asociados, al gas derivado del carbón y al gas shale. En éste último, tanto el Gobierno Federal como entidades especializadas de Estados Unidos, confían que estará el potencial para que México se sume al auge en la producción de hidrocarburos que se está dando en Norteamérica.

Se espera que en los próximos años el bloque norteamericano pueda hacer frente a gran parte de su consumo. Si actualmente la producción conjunta de Estados Unidos, Canadá y México en lo relacionado con gas natural es relativamente pequeña, en comparación con los grandes exportadores del mundo como Rusia o los países de Medio Oriente, el gran factor de equilibrio lo está proporcionando el gas shale.

Según estimaciones de British Petroleum en 2011, el bloque norteamericano mostraba reservas probadas por 382.3 billones de ft3 de gas natural, o 5.2% del total mundial. Es decir, apenas contaba con reservas para 12.5 años, con las estadunidenses representando 299.8 billones de ft3, Canadá 70 billones de ft3 y México 12 billones de ft3.

|

Sin embargo, la Agencia de Información Energética (EIA) de Estados Unidos estima que el potencial del gas no convencional, que incluye al shale y al relacionado con el carbón, asciende a 1,931 billones de ft3 para Norteamérica, con unos 862 billones de ft3 correspondientes a Estados Unidos, 681 billones de ft3 a Canadá y 388 billones a México.

Se estima que para 2040 la región producirá unos 15.9 billones de ft3 adicionales al año, de los cuales unos 12 billones de ft3 vendrán de Estados Unidos, 2.2 billones de ft3 de Canadá y 1.8 billones de ft3 más de México. Este monto estaría en mejores condiciones para competir con los 18.9 billones de ft3 anuales que vendrán de Oriente Medio y países no pertenecientes a la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Esta producción hará frente a un consumo estimado de 185 billones de ft3 anuales que demandará el mundo en el año mencionado, dadas la condiciones favorables de este combustible, como su precio y su bajo factor de contaminación.

|

México había logrado una producción de gas natural cercana a los 6,500 millones de ft3al día hacia julio pasado. Los objetivos de la reforma energética son llevar esta producción hasta 8,000 millones de ft3 diarios en 2018 y a 10,400 millones de ft3 en 2025.

Aun así, esta producción apenas haría frente a sus propias necesidades, dado el incremento en el uso de este energético. La Comisión Federal de Electricidad (CFE) por sí sola representa entre 30 y 40% de la demanda de gas natural en México.

El otro gran componente de la reforma en relación con el gas natural es el del transporte y distribución. La reforma también abrió la posibilidad para que los particulares construyan y operen redes de gas natural, así como centros de almacenamiento. Todo ello estará regulado por el Centro Nacional de Control del Gas Natural (Cenagas), que administrará todo el sistema de distribución a nivel nacional, luego de que éste fue separado de Pemex.

De hecho, la CFE anunció recientemente que ha comenzado la licitación de su propia red de gasoductos, con el fin de abastecer a sus plantas de energía y de forma adecuada llevar a cabo la anunciada reconversión hacia el gas natural, lo cual redundaría en mucha menor contaminación y costos.

La nueva infraestructura permitirá añadir los ductos necesarios para distribuir la nueva producción, o bien realizar comercio exterior con el resto de Norteamérica, tanto importaciones como exportaciones, como resultado de los precios que se establezcan en el futuro.

La producción de los campos requiere un programa de recuperación secundaria mejorada.

Texto: Jorge Monjarás

Foto:OIL AND GAS MEXICO,TAMAULIPAS GOB,TRADECO INDUSTRIAL,OILS FARM,OIL MAZ,PETROQUIMEX