El PIB de la construcción presentó un cierre de año con una tendencia positiva, misma que podría mantenerse en 2015.

Si bien durante 2013 y la primera mitad de 2014 el sector de la construcción presentó un ciclo a la baja, por una menor actividad tanto en la edificación como en la obra civil, de acuerdo con los resultados de la última Encuesta Nacional de Empresas Constructoras del Instituto Nacional de Estadísticas y Geografía (INEGI), el último trimestre del año presentó un incremento en el valor de construcción por parte de la iniciativa privada.

El puente Matute Remus está en los cruces de la Avenida López Mateos y Calzada Lázaro Cárdenas en la ciudad de Guadalajara, Jalisco.

Después de más de un año de estadísticas menos alentadoras, en 2014, el valor de construcción se elevó en un 0.7% durante julio, con respecto al mismo mes del año pasado; esto se debió a la inversión que mostró el sector privado, lo que significó un incremento de 0.58% en julio, en comparación al mes anterior, lo cual representó su segundo crecimiento mensual en el año.

En este sentido, la edificación inició el periodo con señales positivas, en donde su componente productivo sigue creciendo; por su parte el segmento de la vivienda está comenzando a detener su caída. La obra civil se ha rezagado por menor infraestructura energética y obras hidráulicas, aunque se espera que repunte con las obras anunciadas.

Como resultado, la participación de la obra contratada por el sector público fue de 47.3%, el sector privado representó un 52.7% del valor total producido. En cuanto al tipo de obra, se progresó en las áreas correspondientes a Transporte, con un 9.6%; “Otras construcciones” en un 7.6%, y Edificación, con un 4.6 por ciento. Derivado de ello, la demanda por trabajo en el sector aumentó recientemente y, en el mismo contexto, hubo mayor demanda de insumos para la construcción, lo que apunta a que existen planes para aumentar la producción en el corto plazo.

Por otra parte, se redujo el valor relacionado con las áreas de Petróleo y petroquímica, con un (-) 18.4%; Electricidad y comunicaciones, en un (-) 16.9%, y Agua, riego y saneamiento, con un (-) 12.5%, en el mes reportado.

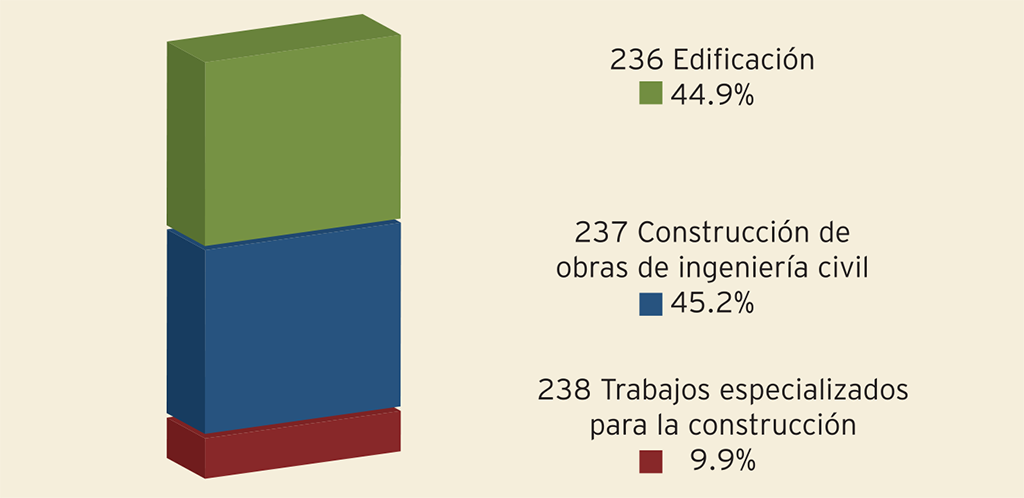

El subsector de Trabajos especializados para la construcción creció 21% a tasa anual, mientras que el de Edificación aumentó en un 0.6%, a diferencia de el de Construcción de obras de ingeniería civil, que cayó un (-) 2.8%, en julio pasado.

| Subsector | Valor real de la producción | Personal ocupado | Horas trabajadas | Remuneraciones medias reales | ||||

|---|---|---|---|---|---|---|---|---|

| Meses | Julio | Ene-Jul | Julio | Ene-Jul | Julio | Ene-Jul | Julio | Ene-Jul |

| 23 Construcción | 0.7 | (-)1.7 | 0.1 | (-)2.6 | 1.2 | (-)3.4 | 0.0 | (-)0.6 |

| 236 Edificación | 0.6 | (-)1.0 | (-)1.7 | (-)3.9 | (-)1.0 | (-)3.8 | (-)6.6 | (-)9.5 |

| 237 Construcción de obras de ingeniería civil | (-)2.8 | (-)2.8 | (-)3.6 | (-)2.2 | (-)2.3 | (-)3.1 | 9.1 | 6.1 |

| Trabajos especializados para la construcción | 21.0 | 0.7 | (-)16.3 | (-)0.2 | 18.2 | (-)2.8 | (-)1.2 | 6.4 |

Estación intermodal Pantitlán.

Ejemplo sólido

En este contexto, empresas como ICA, OHL México y Pinfra, ejemplifican la recuperación que se está presentando en la industria, derivada de una mayor obra en infraestructura. OHL México, al tercer trimestre del año, mostró un crecimiento anual de 250%, al pasar de 161 millones de pesos (mdp) en 2013 a sus actuales 564 mdp; por su parte Pinfra, con 496 mdp, reportó un incremento de 90% en sus ingresos por construcción; mientras que para ICA, los ingresos por construcción fueron del orden de los 6,133 mdp, lo que le significó un discreto 2% de incremento.

| Rubro | Porcentaje |

|---|---|

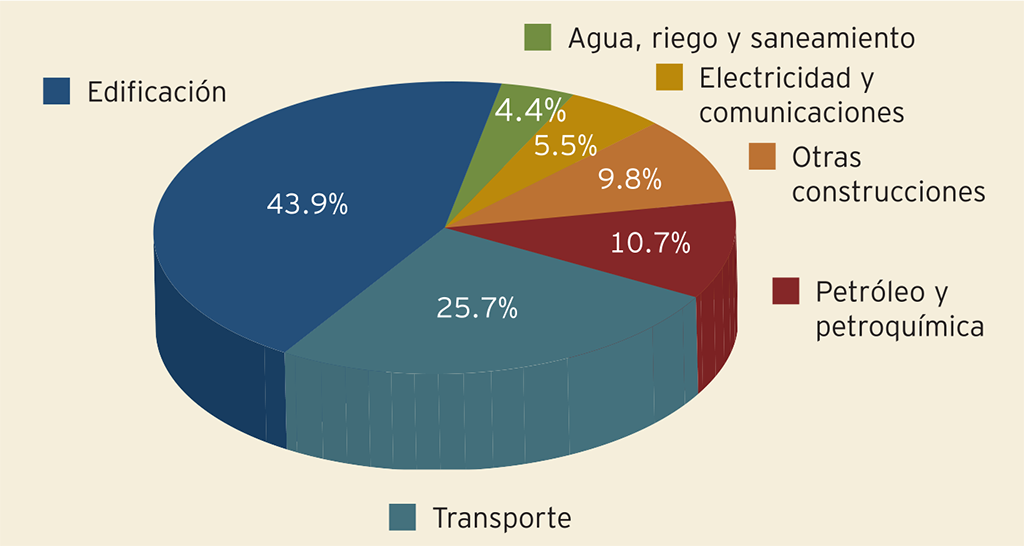

| Edificación | 43.9 |

| Agua, riego y saneamiento | 4.4 |

| Electricidad y comunicaciones | 5.5 |

| Otras construcciones | 9.8 |

| Petróleo y petroquímica | 10.7 |

| Transporte | 25.7 |

Desarrollo y fortaleza

Los segmentos de edificación en general e infraestructura, de forma conjunta, contribuyeron con un incremento de 3.7 puntos porcentuales más, que en el mismo mes del año pasado. Es decir, el 69% del valor total de la obra construida se concentró en dos áreas fundamentales, por una parte está la correspondiente a edificación de viviendas, escuelas, edificios para la industria, comercio y servicios, hospitales y clínicas, y edificios para recreación y esparcimiento, con un 43.9%, y por la otra, la obra de infraestructura o el área de Transporte –enfocada a autopistas, carreteras, caminos, vías férreas, metro, tren ligero y obras de urbanización y vialidad, entre otras–, la cual aportó un 25.7 por ciento.

En cuanto al personal ocupado, se registró una alza de 0.1% y con un 1.2% de horas trabajadas en julio de 2014, con respecto al mismo mes del año anterior. Por tipo de actividad económica, la de Trabajos especializados para la construcción, incrementó en un 16.3%, en contraste con la Construcción de obras de ingeniería civil y Edificación, que disminuyeron en un 3.6% y 1.7%, respectivamente.

Con respecto al tipo de contratación, el personal no dependiente incrementó en 4%, mientras que el personal contratado directamente por la empresa disminuyó en un 0.6%, donde el número de obreros bajó un 0.4%, el de empleados y el grupo que incluye a propietarios, familiares y otros trabajadores no remunerados, disminuyó 1.4% de forma individual.

Por su parte, las horas trabajadas reportaron un incremento de 1.2% durante julio, en comparación al mismo mes de 2013, procedente del avance de 18.2% en el subsector de Trabajos especializados. En el caso del subsector de Obras de ingeniería civil, disminuyó un 2.3%, del mismo modo que el de Edificación, con un 1%. Según la categoría de los ocupados, el personal dependiente de la razón social fue mayor en 0.5%, donde el número de obreros creció 1.3%, los empleados se redujeron (-)2.7% y en el caso de “otros” ocurrió una disminución del (-)1.9 por ciento. El personal no dependiente aumentó 5.3 por ciento.

Las remuneraciones medias reales pagadas durante julio del presente año fueron similares a las de 2013, durante el mismo mes.

El subsector de Obras de ingeniería civil aumentó un 9.1%, mientras que Edificación se redujo un (-) 6.6% y el de Trabajos especializados presentó un 1.2 por ciento. Los salarios de obreros se mantuvieron similares con respecto al año pasado, a diferencia de los sueldos pagados a empleados, que se acrecentaron 0.4% en el mes reportado.

Al suprimir el factor estacional, el personal ocupado decreció 0.41%, mientras que las horas trabajadas incrementaron 1.78% y las remuneraciones medias reales pagadas, presentaron un incremento de 0.74%, durante julio, respecto a junio del presente año.

Participación estatal

La encuesta del INEGI señala que las principales contribuciones al valor total, que representan el 73.8% del valor producido durante julio de 2014, corresponden a los estados de Nuevo León (8.7%), Distrito Federal (8.2%), Veracruz de Ignacio de la Llave (7.3%), Estado de México (6.9%), Guanajuato (6.6%), Jalisco (5.6%), Sonora (4.7%), Campeche (4.4%), Chihuahua y Tabasco (4.2%, respectivamente), Querétaro y Tamaulipas (3.5%, en cada caso) y Baja California y San Luis Potosí (3%, individualmente).

Un 70.9% del valor de producción en el tipo de obra de Edificación, fue generado por los estados de Nuevo León, Distrito Federal, Guanajuato, Estado de México, Jalisco, Querétaro, Sonora, Veracruz de Ignacio de la Llave, Chihuahua y San Luis Potosí. En la obra de Transporte, contribuyeron en un 51.9% los estados de Veracruz de Ignacio de la Llave, Estado de México, Puebla, Nuevo León, Chihuahua, Guanajuato, Baja California, Guerrero e Hidalgo, mientras que en Petróleo y petroquímica, son Campeche, Tabasco y Veracruz de Ignacio de la Llave los que aportan el 74.9% del valor producido.

| Por subsector | Porcentaje |

|---|---|

| 236 Edificación | 4.4 |

| 237 Construcción | 45.2 |

| 238 Trabajos especializados para la construcción | 9.9 |

|

| Entidad Federativa | Total | Tipo de obra Edificación | Agua, riego y saneamiento | Electricidad y comunicaciones | Transporte | Petróleo y petroquímica | Otras construcciones |

|---|---|---|---|---|---|---|---|

| Nuevo León | 8.7 | 12.8 | 2.2 | 4.4 | 6 | 4.3 | 7.5 |

| Distrito Federal | 8.2 | 11.1 | 1 | 17.5 | 1.9 | 0.7 |

18.2 |

| Veracruz de Ignacio de la Llave | 7.3 | 3.9 | 8.8 | 2.8 | 8.8 | 19.4 | 7.1 |

| Estado de México | 6.9 | 9.1 | 14.3 | 3.9 | 6.6 | 0 | 3.3 |

| Guanajuato | 6.6 | 9.8 | 0.2 | 9.1 | 5 | 3.1 | 1.3 |

| Jalisco | 5.6 | 6.5 | 7.5 | 16.9 | 3.9 | 0 | 5 |

| Sonora | 4.7 | 4.6 | 7.7 | 4.6 | 2.4 | 2 | 12.2 |

| Campeche | 4.4 | 0.9 | 0.5 | 0.2 | 2.1 | 31.1 | 0.7 |

| Chihuahua | 4.2 | 3.9 | 10.6 | 2.3 | 5.3 | 0.2 | 5.4 |

| Tabasco | 4.2 | 1.2 | 0.6 | 1.7 | 2.6 | 24.3 | 2.4 |

| Querétaro | 3.5 | 5.8 | 2.4 | 0.4 | 1.8 | 0 | 3.7 |

| Tamaulipas | 3.5 | 2.8 | 1 | 2.9 | 3.3 | 8.8 | 2.6 |

| Baja California | 3 | 2.4 | 3.8 | 4.4 | 4.8 | 0 | 2.9 |

| San Luis Potosí | 3 | 3.3 | 8 | 0.6 | 2.8 | 1.1 | 2.7 |

| Hidalgo | 2.8 | 2.8 | 5.7 | 1.1 | 4.6 | 0 | 0.7 |

| Puebla | 2.5 | 1.3 | 1.5 | 1.6 | 6.1 | 0.6 | 0.9 |

| Guerrero | 2.1 | 1.2 | 5.8 | 0.6 | 4.6 | 0 | 0.5 |

| Oaxaca | 2 | 0.7 | 0.1 | 5.4 | 3.6 | 2.5 | 1.9 |

| Coahuila de Zaragoza | 1.9 | 1.9 | 1.7 | 4.2 | 1.9 | 0.1 | 3. |

| Quintana Roo | 1.9 | 2.1 | 0.1 | 5.2 | 1.8 | 0 | 2.7 |

| Sinaloa | 1.9 | 1.7 | 0.8 | 2.8 | 3.3 | 0 | 1.1 |

| Yucatan | 1.9 | 2.1 | 2.9 | 1.9 | 1.4 | 0 | 4.1 |

| Michoacán de Ocampo | 1.6 | 1.2 | 4.2 | 0.4 | 3.1 | 0 | 0.5 |

| Chiapas | 1.4 | 1.1 | 3.2 | 1.1 | 2.5 | 0.7 | 0.6 |

| Durango | 1.4 | 0.9 | 1.8 | 1.2 | 2.7 | 0 | 1.5 |

| Aguascalientes | 1.3 | 1.6 | 0.7 | 0.1 | 1.2 | 0 | 2.1 |

| Zacatecas | 0.9 | 0.6 | 1.4 | 1.2 | 1.5 | 0.1 | 1.2 |

| Colima | 0.8 | 1.1 | 0.5 | 0.2 | 1.3 | 0 | 0.2 |

| Nayarit | 0.7 | 0.6 | 0.4 | 0 | 0.8 | 0 | 1.9 |

| Baja California Sur | 0.6 | 0.2 | 0 | 0.4 | 1 | 0.1 | 2 |

| Morelos | 0.6 | 0.7 | 0.1 | 0.3 | 0.8 | 0.5 | 0.2 |

| Tlaxcala | 0.1 | 0.1 | 0.3 | 0.6 | 0.2 | 0.1 | 0.1 |

| Total | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Tanque para procesos industriales.

La información de la encuesta se clasifica de acuerdo con el destino de las obras: Sector Público y Sector Privado. De acuerdo con el esquema de muestreo probabilístico y estratificado, se contemplan todos los trabajos de construcción ejecutados por las empresas, valorados a precio de venta y conforme al avance físico en el mes de referencia. Se incluyen las empresas del primer estrato, denominadas gigantes, (determinadas en función al valor de producción generado y al número de trabajadores que ocupan), así como estratos menores, que corresponden a empresas grandes, medianas, pequeñas o microempresas. Todas las empresas constructoras pueden generar cualquier tipo de obra, independientemente del subsector Sistema de Clasificación Industrial de América del Norte (SCIAN).

Cabe mencionar que una gran parte de las series económicas se ven afectadas por factores estacionales, es decir, aquellas condiciones que se repiten cada año y que son ajenas a la naturaleza económica de las series, por ejemplo, las festividades del mes, meses con más días que otros, vacaciones, condiciones climáticas de cada estación, etc. Por lo tanto, la desestacionalización o ajuste estacional de series económicas que se considera en la encuesta, consiste en remover este tipo de factores, para generar así un diagnóstico más acertado.

En síntesis, tanto el sector de la construcción como la obra civil se recuperarán de la mano de las inversiones en infraestructura, donde el sector energético obtendrá la mayor cantidad de recursos; mientras que para la edificación residencial se espera un crecimiento debido a los proyectos de infraestructura urbana y de vivienda, que en monto superan al total de la cartera hipotecaria.

Asimismo, con la estabilización de la construcción de vivienda y las inversiones en infraestructura, el PIB de la construcción podría tener una recuperación sostenida durante los próximos trimestres de 2015. Con base en la estabilización de la edificación residencial y el Plan Nacional de Infraestructura (PNI); durante 2015 se estaría presentando un crecimiento moderado, que según los analistas rondará el dos por ciento.

El Viaducto Bicentenario es una vialidad que une varios municipios de la zona conurbada del Estado de México con la Ciudad de México.

Texto:Jesús Ramírez

Foto: BP, RAÚL MARIO, OHL, ECHAURI MORALES, SCREEN SHOT, twing