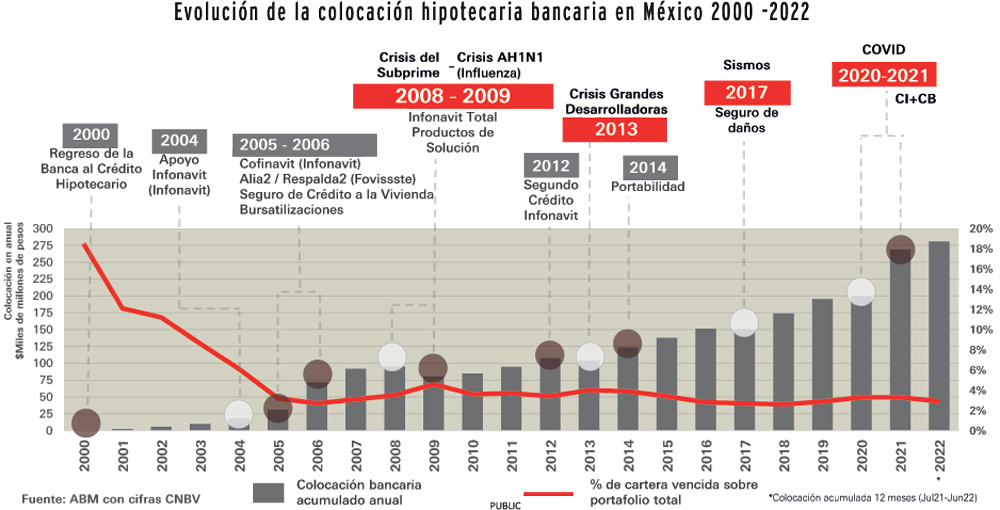

Luego del extraordinario año que tuvo la banca durante 2021 en cuanto a nueva originación de crédito hipotecario, con una colocación histórica de 268 mil 300 millones de pesos (mdp) y un crecimiento anual de 29.2%, pudo llegar a pensarse que para 2022 sería complicado observar un crecimiento importante.

Sin embargo, durante la primera mitad del año en curso, a pesar del repunte observado en las tasas de interés hipotecarias, la colocación mantiene un buen ritmo de crecimiento.

De acuerdo con información de la Asociación de Bancos de México (ABM), durante el periodo enero-junio de 2022 se han financiado 132 mil 600 mdp, lo que significó un crecimiento anual de 9.l por ciento.

Como en el segundo semestre del año siempre se tiene un ritmo de colocación mucho mejor que en el primero, sobre todo durante los últimos tres meses, el consenso del mercado prevé que el crecimiento de la nueva colocación hipotecaria de la banca sea superior al 10% en todo el año en curso.

Desempeño diferenciado

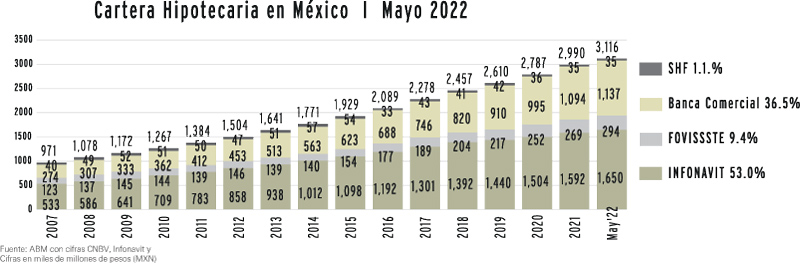

La originación de nuevos créditos de todo el mercado hipotecario ha sido muy diferenciado, porque mientras los bancos tienen un crecimiento sostenido, estableciendo récords de nueva colocación (monto de financiamiento), en los organismos públicos no se ha logrado el mismo desempeño.

Por ejemplo, en todo el periodo 2021 los institutos públicos acumularon apenas un incremento anual del 1.6% en el monto de financiamiento, a diferencia del 29.2% de la banca. Por una parte, el Infonavit colocó 179 mil 100 millones de pesos a través 321 mil 700 créditos, por lo que el financiamiento apenas repuntó 2.6% el año pasado. En tanto, el FOVISSSTE financió 37 mil 500 mdp por medio de 50 mil créditos, para acumular una contracción del -286 por ciento.

Durante la primera mitad de 2022 se ha alentado la nueva colocación, toda vez que los institutos públicos registraron una contracción de -8.4% en los recursos financiados, con una retroceso de -6.6% anual en el Infonavit y de -14.6% en el FOVISSSTE, que en ambos casos contrastan con el avance de 9.1% de los bancos.

| Organismo | Número de Créditos (miles) | Monto (mmdp) | ||||

| Jun-21 | Jun-22 | Var.% | Jun-21 | Jun-22 | Var.% | |

| Públicos | 200.6 | 165.8 | -17.4 | 99.5 | 91.2 | -8.4 |

| Infonavit | 170.3 | 140.2 | -17.7 | 77.3 | 72.2 | -6.6 |

| Fovissste | 30.3 | 25.6 | -15.7 | 22.2 | 19.0 | -14.6 |

| Privados - Bancos | 68.8 | 71.1 | 3.3 | 121.5 | 132.6 | 9.1 |

| Subtotal | 269.5 | 236.8 | -121 | 221.1 | 223.8 | 1.2 |

| Fuente: ABM con cifras de la CNBV, Infonavit y Fovissste. | ||||||

La necesidad de vivienda es amplia, por lo que la demanda de crédito está garantizada.

La necesidad de vivienda es amplia, por lo que la demanda de crédito está garantizada.

Sobresale que en casi todos los casos el monto promedio de cada crédito otorgado (ticket promedio) ha crecido, destacando el desempeño en los bancos que se ubicó en un millón 865 mil pesos a junio de 2022, a diferencia de hace un año que era de un millón 766 mil pesos, para un incremento anual de 5.6%. La hipoteca media de la banca muestra una tendencia hacia viviendas de mayor valor y un avance constante.

En el Infonavit, el crédito promedio se ubicó en 515 mil pesos para un avance anual de 13.5% y en el FOVISSSTE en 743 mil pesos con un aumento de 1.2% anual.

De acuerdo con el informe ‘Situación Inmobiliaria México, primer semestre de 2022’, elaborado por BBVA Research, la vivienda residencial condujo la actividad hipotecaria durante el año 2021 con tasas de crecimiento reales que llegaron a ser de hasta 45.7%, guiando la recuperación del sector.

Sin embargo, dicho análisis afirmó que será “improbable que estas tasas de crecimiento sean sostenibles en el mediano plazo considerando la distribución de ingresos de la población”.

Un interesante indicador que deja ver el documento de BBVA Research, es que, “en 2021, la relación préstamo al valor del inmueble (LTV) fue de 69.5% aumentando al compararlo con este indicador de diciembre de 2020; para la vivienda usada fue de 64.4%, disminuyendo ligeramente al compararlo con 2020. En cualquier caso, esta cifra representa un nivel bastante sano de cobertura por parte de la inversión del acreditado; lo que permite pensar en que el incentivo al pago sigue fortalecido. Con lo que este factor contribuye a mantener la calidad crediticia del portafolio de vivienda de la banca comercial. Por otro lado, a pesar del ligero aumento del LTV para la vivienda nueva, se mantiene la tendencia de financiamiento a vivienda de mayor valor”.

| Organismo | Jun-21 | Jun-22 | Var.% |

| Públicos | 496 | 550 | 10.9 |

| Infonavit | 454 | 515 | 13.5 |

| Fovissste | 734 | 743 | 1.2 |

| Privados - Bancos | 1,766 | 1,865 | 5.6 |

| Subtotal | 820 | 945 | 15.2 |

| Fuente: ABM con cifras de la CNBV, Infonavit y Fovissste. | |||

Mayor adquisición de vivienda en el 1S22.

Mayor adquisición de vivienda en el 1S22.

Buen primer semestre

Sobre el desempeño del mercado, en la primera mitad del año en curso, Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC y también Coordinador del Comité Hipotecario de la Asociación de Bancos de México (ABM), señaló que en el sector “pensamos que iba a ser un año de crecimiento marginal, pero el primer semestre fue muy positivo en términos de colocación”.

Describió que “el comportamiento ha sido positivo; el año pasado fue histórico en la colocación de crédito hipotecario (pero) veíamos que la expectativa para este año, si se crecía a dos dígitos iba a ser espectacular”.

Y lo que se logró en el primer semestre, fue un crecimiento cercano a los dos dígitos, a pesar de que hay mucho menor portabilidad, “lo que quiere decir que hay más adquisición de vivienda, y la verdad es que es un resultado muy bueno y también un crecimiento en número de créditos, lo que nos deja una perspectiva muy positiva”.

Margain afirmó sobre el balance del mercado en la primera mitad del año: “Cada día más las personas están viendo el crédito hipotecario como un mecanismo para la compra de una vivienda y en diferentes segmentos”.

Se empezó muy bien este primer semestre, las tasas de interés no se han incrementado de una manera importante, por lo que sigue habiendo condiciones favorables.

Perspectivas sólidas

Paulina Prieto, vicepresidenta de Crédito Hipotecario y automotriz de Scotiabank, recordó que el segundo semestre de cada año es el mejor periodo de colocación para la banca, sobre todo los tres meses finales.

Indicó que siguen viendo una dinámica importante, con solicitudes que siguen llegando a un ritmo similar al primer semestre, por lo que se dice optimista de que el crecimiento en la segunda mitad del año será similar al ritmo que se observó en los seis primeros meses. “Me parece que el inicio ha sido muy bueno, y nosotros estamos viendo una perspectiva para el segundo semestre con la misma tendencia”, aseguró.

Alcanzar el ritmo de crecimiento acelerado que se dio en 2021 será complicado, pero “veo que un crecimiento será de un doble dígito bajo; entre un 9 y 10 por ciento sí veremos en el 2022”.

Antonio Artigues Fiol, director ejecutivo de Banca Particulares de Santander, comentó respecto a las perspectivas de todo 2022 que “es inevitable ver que en el entorno puede haber factores que generan preocupación, que en un momento dado pueden propiciar una ralentización en el sentido de incrementos menores, pero también sujeto a factores como que veníamos de una comparativa 2021 muy diferente a la comparativa que es 2022. En conclusión, la verdad es que no hay una perspectiva de corto plazo que haga pensar que no vamos a seguir manteniendo ritmos de crecimiento en el sector”.

Aunque en 2022 las personas han resentido la inflación en su ingreso y hay incertidumbre por mayores tasas de interés y también por acontecimientos nacionales e internacionales, las necesidades de vivienda son amplias y por lo mismo la demanda de crédito está garantizada. El directivo de Santander consideró que el mercado hipotecario mexicano tiene un potencial muy amplio.

Aún existen condiciones favorables para la adquisición de un crédito hipotecario.

Aún existen condiciones favorables para la adquisición de un crédito hipotecario.

Por ello, Enrique Margain aseguró que hay confianza de que se tiene un producto a tasa fija, con pagos conocidos, seguros de vida, daños, desempleo, además de un amplio abanico de productos hipotecarios y, sobre todo, también se debe ver como perspectiva que los valores de la vivienda siguen creciendo y todo ello es una forma de construir un patrimonio.

“Considero que, todo esto, ha demostrado que éste es un sector muy resiliente y que al haber tanta competencia, siempre terminas trasladando las mejores condiciones a los clientes finales. Esa es la ventaja de estar en un mercado ampliamente competitivo”, afirmó.

Como conclusión, en Real Estate Market & Lifestyle consideramos que el financiamiento hipotecario bancario continuará con un ritmo de crecimiento positivo, pero con ritmo moderado respecto a lo observado en 2021; sin embargo, esto dependerá de que las tasas hipotecarias se mantengan competitivas, con ajustes moderados, y también de que el empleo de mayores ingresos se recupere.

Texto:Ricardo Vázquez

Foto: ARMSAMSUNG / OT / SUTHTHIRUTN891 /