A diferencia de crisis pasadas, nunca se puso en riesgo la salud de la banca por un repunte desmedido de la cartera vencida, ni tampoco la posibilidad de que las familias perdieran su propiedad.

La parálisis parcial de la actividad económica que propició la pandemia en 2020 ocasionó una seria afectación en el empleo e ingreso de los mexicanos, donde muchas personas perdieron su fuente laboral o se vieron sumamente limitados en sus ingresos.

Como consecuencia, algunos estuvieron en una situación que les impedía cumplir con sus compromisos, por ejemplo, la imposibilidad de continuar pagando sus créditos; es decir, un escenario adverso para la salud de los bancos por un potencial incremento de la cartera vencida.

Con la finalidad de evitar que esto se volviera un problema, como ocurrió en la crisis de 1994-1995, las autoridades del sector financiero crearon una serie de programas en apoyo a los acreditados. Entre los principales, nunca vistos, determinaron el diferimiento de hasta seis mensualidades.

En el caso particular del crédito hipotecario, las instituciones llegaron a brindar programas de apoyo hasta en el 50% de los portafolios, o sea hasta la mitad de sus clientes; un porcentaje muy alto.

De acuerdo con la Encuesta Nacional de Vivienda 2020 elaborada por el Instituto Nacional de Estadística y Geografía (Inegi), el 52.2% de los hogares tuvo problemas con el pago de sus créditos. El documento indica: “Atrasos o dejar de pagar temporalmente el crédito de vivienda, solicitar algún crédito al banco o institución financiera, aceptar el aplazamiento del pago del crédito de vivienda ofrecido por el banco o institución financiera, pedir prestado a familiares o conocidos o empeñar algún bien, y dejar de pagar definitivamente el crédito de vivienda”.

En opinión de Roberto Gándara, director ejecutivo de Banca Hipotecaria de Banorte, la magnífica noticia es que la gran mayoría de esos clientes regresaron después de cuatro o seis meses a continuar pagando su mensualidad. Describió que los programas de apoyo fueron un excelente soporte para los clientes, para las familias y los propios bancos.

Comentó que hubo quienes requirieron de apoyos más específicos, pero, en general, este desempeño les inyectó una gran confianza como institución para continuar creciendo y seguir invirtiendo en este negocio tan valioso.

“Las carteras están sanas en general, como industria, porque los índices de cartera vencida o los clientes que están dejando de pagar, con todo y crisis y pérdidas de empleo, sigue siendo muy bajo”, dijo.

Enrique Margain, director ejecutivo de Crédito Hipotecario y Automotriz de HSBC, afirmó que los portafolios hipotecarios se comportaron mucho mejor que en crisis anteriores, muy apoyado por los programas de apoyo que se afortunadamente se implementaron de manera oportuna.

Los programas de apoyo fueron un exclente soporte para los clientes, las familias y los bancos.

Los programas de apoyo fueron un exclente soporte para los clientes, las familias y los bancos.

Cartera vencida bajo control

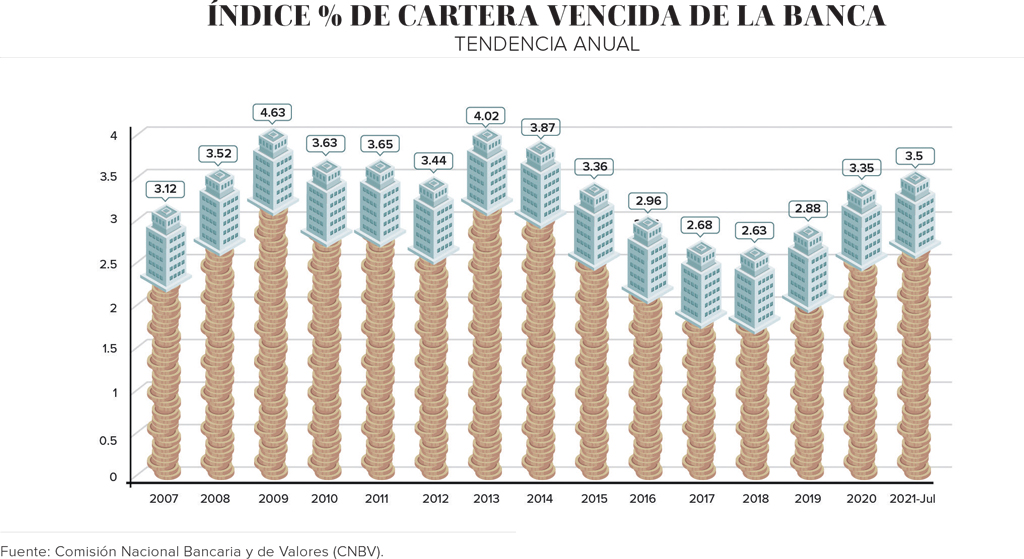

Información de la Comisión Nacional Bancaria y de Valores (CNBV) señala que el Índice de Morosidad en el crédito a la vivienda, al mes de marzo de 2020, antes de iniciar la crisis sanitaria, se ubicó en 3.12%. Por el contexto que se vivió en ese momento, se esperaba un fuerte rebote que al final nunca se presentó gracias a los programas anteriormente mencionados.

Al cierre del año pasado, la cartera vencida de la banca en crédito a la vivienda repuntó muy moderadamente a 3.35%, lo cual se explica fundamentalmente por las iniciativas que se ejercieron y también por el apoyo que significaron los seguros adheridos al mismo crédito hipotecario, en particular el seguro de desempleo.

Las mismas cifras oficiales indican que, al cierre de julio de 2021, la morosidad en crédito a la vivienda se ubicó en 3.5% para confirmar que el repunte de la cartera vencida fue realmente mínimo y nunca puso en riesgo al portafolio hipotecario de la banca, a diferencia de crisis previas. Estamos hablando de que la cartera vencida en el crédito hipotecario incrementó aproximadamente 38 puntos básicos entre marzo de 2021 y junio de 2021, es decir, un incremento marginal.

En cuanto a este último tema de crisis previas, considerando el final de cada año, al cierre de 2009 llegó a ubicarse en 4.63%, mientras que, al finalizar 2013, alcanzó un nivel de 4.02%. Actualmente, estamos lejos de esos niveles.

No debemos olvidar que la crisis de 1994-1995, prácticamente ocasionó la quiebra de los bancos al volverse impagables los créditos hipotecarios. Asimismo, esa misma crisis propició que miles de personas y familias perdieran sus hogares ante esta imposibilidad de continuar pagando sus préstamos otorgados.

Al respecto, Ricardo García Conde, director ejecutivo de Banca Hipotecaria y Automotriz de Citibanamex, afirmó que han apreciado que la cartera vencida de la banca es incluso ligeramente menor en algunos bancos que la que tenían antes de la pandemia, “lo cual nos habla de una buena calidad crediticia, de unos clientes que recibieron el apoyo (uno de cada cuatro pidió diferimientos) y, pasado el tiempo, hemos visto con mucho gusto cómo la gente retomó el pago de sus préstamos”.

Puntualizó que “en la medida de lo posible, las personas que fueron recuperando su ingreso, su actividad económica, también siguieron pagando su crédito. Aunque no podamos dar por terminada la pandemia, hay lecciones aprendidas súper valiosas de responsabilidad, de una actuación muy oportuna de las autoridades, de los bancos, y de aquí que vamos todos juntos en esto".

Un análisis de Fundación de Estudios Financieros (Fundef), afirmó que, por el momento, no existe ningún tipo de riesgo para el sistema financiero pese al repunte en la cartera vencida de los bancos.

Texto:Ricardo García Conde - Director Ejecutivo de Banca Hipotecaria de Citibanamex

Foto: Ray-Reits