Durante el primer semestre de 2019, el mercado hipotecario mexicano mostró ciertos claroscuros que generaron inquietudes sobre el ritmo de colocación para el resto del año, y a mediano plazo. A pesar de ello, destaca el crecimiento que observó la banca y la expectativa de que mantenga su ritmo de crecimiento.

El número de créditos colocados, en particular por la banca, han mostrado cierto decrecimiento en los últimos años. Sin embargo, debido a que el financiamiento promedio de cada crédito ha repuntado constantemente, el monto total de la inversión sigue en aumento.

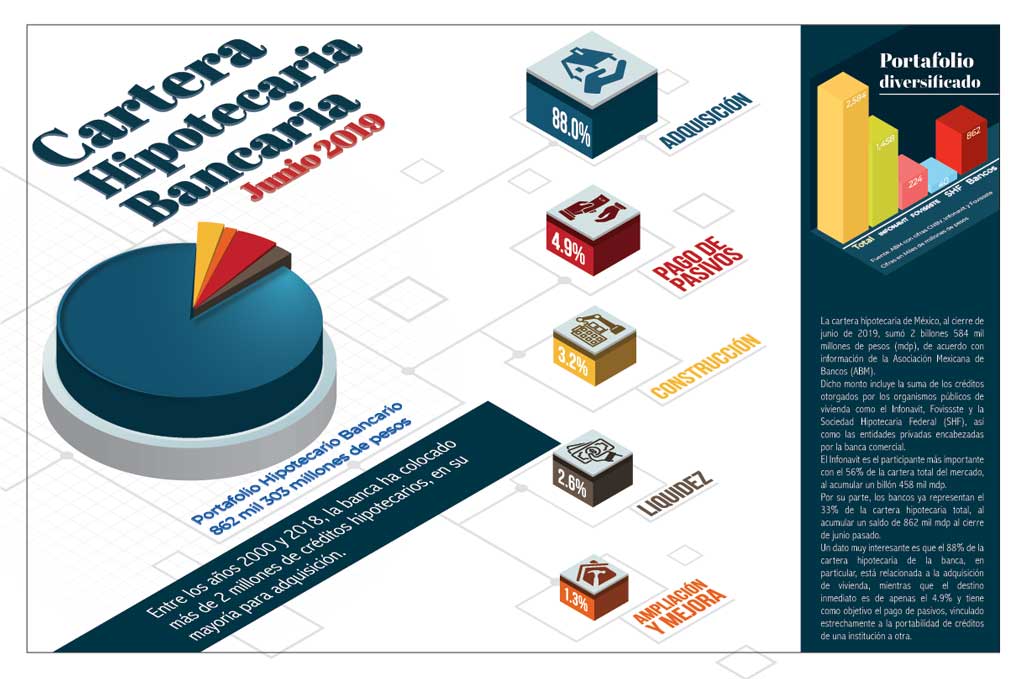

Enrique Margain, Director Ejecutivo de Crédito Hipotecario y Automotriz de HSBC, y también Coordinador del Comité de Crédito Hipotecario de la Asociación de Bancos de México (ABM), describió que para tener un contexto general, en los últimos años, se han colocado aproximadamente 550 mil créditos hipotecarios con una inversión de 350 mil millones de pesos, considerando todos los organismos de vivienda (Infonavit y Fovissste) y los bancos, con base en información de la Comisión Nacional Bancaria y de Valores (CNBV).

Agregó que, durante la primera mitad del año 2019, la originación fue de 245 mil 500 créditos hipotecarios otorgados, que fueron 5.6% inferiores a los del mismo periodo del año pasado, pero con una inversión de 173 mil 600 millones de pesos (mdp), es decir, 6.6% superior al comparativo; lo que se explica gracias a que el crédito promedio (ticket promedio) repuntó 13 por ciento.

Destacó que el crédito promedio que más creció fue el del Infonavit con 9.8%, al pasar de 380 mil a 418 mil pesos. Por su parte, el de la banca creció 8.1% a un millón 415 mil pesos; mientras que el del Fovissste se mantuvo estancado en 702 mil 500 pesos. Todas estas cifras son a mitad del año en curso.

Los bancos privados presentaron un incremento en la colocación de 7% en número de créditos otorgados de enero a junio, al llegar a 64 mil 900; derivado de ello, el monto de inversión repuntó 15.7% al colocar 91 mil 800 millones de pesos, que ya representa el 52% de la inversión total de créditos hipotecarios, de acuerdo con información de la ABM.

Asimismo, se pudo observar que en la primera mitad del año en curso, tanto el número de créditos, como el monto de la inversión en el Infonavit y Fovissste presentó una contracción respecto al 2018.

En el primer caso, se colocaron 10.1% menos créditos y la inversión se contrajo 1.2%, respecto al primer semestre de 2018. En el caso del Fovissste, el número de créditos disminuyó 5.2%, y el monto colocado bajó 5.4 por ciento.

Margain describió que el portafolio hipotecario nacional vale 2.5 billones de pesos, y aproximadamente se cuentan con 7 millones de créditos en el balance de las instituciones.

Además, destacó que el índice de morosidad de la banca permanece sin cambios sobre niveles de 2.65% al mes de junio de 2019, muy parecido al 2.61% del mismo mes de un año previo; lo cual tiene que ver con el buen comportamiento en la originación de créditos.

Puntualizó que éstos siguen estando en pesos, a tasa fija, con pagos conocidos; seguros de vida, daño y desempleo. Destacó que hay un amplio anaquel de productos hipotecarios y, sobre todo, aún existe una gran competencia en el sector; lo que se traduce en mejores niveles de servicios, procesos y condiciones financieras. Creo que todo ello son elementos muy positivos.

A pesar de la desaceleración que observó la colocación en el Infonavit y Fovissste, en general se observa un mercado hipotecario fuerte, sano, sólido y con una banca que continúa con ritmo creciente de colocación de créditos hipotecarios.

Efectos del ciclo sexenal

Por su parte, Ricardo García Conde, Director Ejecutivo de Crédito Hipotecario y Automotriz de Citibanamex, afirmó que siempre en los inicios de sexenio, hay un cierto impase en la industria de la vivienda, en lo que se define la política de vivienda y se observa cierto cambio en el ritmo del sector. Este arranque de año y de administración sexenal no es la excepción.

Los inicios de sexenio más recientes así han sido, solo que esta vez pareciera ser más prolongado de lo que se observó en los anteriores; parece que está siendo más larga la espera. Llama la atención que, en algunas zonas del país, no se aprecian arranques de nuevos proyectos, pero sí continuidad de los que estaban en diversas etapas y esto trae un efecto muy interesante: De pronto hay menor oferta de vivienda nueva.

Si de pronto empieza a ser escasa esa oferta, genera cierta presión a los precios de la vivienda existente, lo que cambia de región a región; pero claramente se observa en las tres metrópolis del país.

Asimismo, en los mercados en donde había una cierta sobreoferta, por ejemplo, en la ciudad de Monterrey, por estas circunstancias se empieza a absorber ese exceso. Entonces, este fenómeno tiene su lado positivo, porque viene a darle estabilidad a los precios de la vivienda y se absorbe algún posible exceso de oferta o distorsión que había, afirmó.

Describió que la vivienda económica pareciera ser la más afectada, como si no existiera. El efecto de la disminución del subsidio, como en sí mismo la viabilidad de construir manchas urbanas, son definiciones de que todavía no son claras y aún no se sabe por dónde va o tiene que ir.

La industria de la vivienda es una maquinaria que, cuando la desarmas, tardas un buen rato en volverla a armar. Hasta el cierre de la presente edición, no se conocía la “Política de Vivienda” de la actual administración federal. Se prevé que en el transcurso de octubre se dé a conocer, y ahí habrá que ver qué se desprende. Por ahora, todo mundo está a la expectativa, consideró García Conde.

Agregó que, por el lado positivo, la vivienda usada tiene un dinamismo muy bueno y, por otra parte, la inversión especulativa o compra para renta pareciera ser como que la gente ya no está comprando tanta. Se observaba un cierto parque deshabitado y un mercado de renta sobre ofrecida, entonces, de pronto todo eso se empieza a equilibrar y balancear. Aquí también parece haber un efecto favorable por la coyuntura.

Hoy el mercado se ve más lento, desde la inversión para construcción de nueva vivienda, todo está muy a la expectativa. Sin embargo, el desarrollador más tradicional siempre trae proyectos, algunos en proceso de entrega, otros que van al 80% de la obra, otros que van al 60% o al 40%, algunos más en etapa de excavación y tienen, además, reserva de tierra. Este tipo de empresas debe tener sus ingresos distribuidos en el tiempo, porque los proyectos tienen ciclos de 24 a 36 meses.

Es probable, que este inicio de sexenio haya propiciado un huequito en esta cadena de producción de los desarrolladores; en algunos casos, se aprecia que sí la pueden tener. En contraste, lo que ya no se ve y que venía siendo preocupante, era la elevada participación especulativa de inversionistas comprando.

Esto disminuyó considerablemente a un nivel saludable. Hubo momentos en los que sí parecía exagerado, desarrollos donde un 40 a 45% de sus ventas era de inversionistas y no de personas que compraban para habitar los inmuebles.

Sobre el balance del primer semestre de 2019, indicó el especialista de Citibanamex, se observó un poco de cautela, el cual explicó como un proceso para entender la nueva realidad y, sobre ésta, tomar decisiones.

Respecto a este último punto, Margain apuntó que se observa una disminución en el inicio de proyectos del Registro Único de Vivienda (RUV), pero considera que es un tema coyuntural, y que empezaremos a ver que se revertirá la tendencia porque habrá impulso al sector.

Oferta vs demanda

Ricardo Duhart, Director de Banca Automotriz e Hipotecaria de BBVA, explicó que del lado de la oferta, seguimos viendo que los desarrolladores se concentran cada vez menos en vivienda económica y de interés social. Observan una migración a segmentos más altos, lo que obedece, en gran medida, a la incertidumbre de no saber cómo estará la política de vivienda, y que se acabaron los subsidios.

Esto ha orillado a que la oferta de vivienda de bajo valor se esté reduciendo de forma significativa. Es un tema delicado, no una cuestión a corto plazo y, en opinión de los especialistas, urge tener claridad de qué va a pasar con ese segmento, porque claramente es la razón del porqué el Infonavit y Fovissste han reducido su actividad.

Describió que los inventarios de vivienda de los dos segmentos más bajos, se han reducido aproximadamente 40% en los dos últimos años, ocasionando que el mercado se contraiga; sin embargo, no es por un tema de demanda de vivienda, sino de oferta.

Sobre la demanda de crédito en particular, consideró que, si bien en los primeros meses del año fue un poco plana, a partir de mayo empezamos a ver recuperación.

El principal driver del crédito hipotecario es el empleo. Duhart considera que mientras siga creciendo éste, se puede anticipar que continuará esa demanda de crédito. El otro factor que se observa muy positivo, es que las tasas de interés de las hipotecas siguen muy estables, lo que permite tener capacidad de compra a la persona física.

Hacia adelante, ve con bastante cautela lo que pueda suceder. Si se presenta un escenario en donde los indicadores del empleo empiecen a ser negativos, habrá un riesgo de que, con el tiempo, la demanda de crédito empiece a decrecer.

Sin embargo, la banca tiene un buen colchón, porque prácticamente en todos los bancos solicitan cierta antigüedad en el empleo (dos años) a la hora de solicitar un financiamiento, por lo que el efecto no se vería de inmediato; si hoy se dejan de crear empleos, el ajuste en la demanda se vería en un año, indicó.

El entorno general sí ha generado ajustes en el mercado. Por ejemplo, los promotores de vivienda se han ido adaptando a esa incertidumbre, y mucho de lo que ha pasado, es que los proyectos que vemos que se inician, son más pequeños que lo que históricamente se daban. Antes había proyectos de gran tamaño, hoy se están haciendo mucho más pequeños y flexibles para adaptarse a la demanda actual.

Asimismo, es probable que algunos más se estén posponiendo. Esto lo notamos un poco en la demanda del crédito puente, el crédito al desarrollador que, si bien no está cayendo contra el año pasado, su dinámica es moderada. No todo está detenido, hay dinámica en los segmentos medios, aquí se observa una fuerte inversión y una gran demanda.

El empleo es el factor clave en la demanda de crédito.

El empleo es el factor clave en la demanda de crédito.

Los bancos registran una demanda sólida de crédito.

Los bancos registran una demanda sólida de crédito.

Perspectiva optimista

Antonio Artigues Fiol, Director Ejecutivo de Crédito Particulares de Santander, consideró que, si uno revisa cíclicamente los sexenios, se observan momentos en donde la gente se pone observadora y se pregunta qué va a pasar; pero posteriormente se estabiliza el mercado y reactivamos nuestra tendencia.

En su opinión, el mercado no solo mantendrá su tendencia positiva en todo el segundo semestre del año, sino que, además, se va a dinamizar un poco más. El sustento a esa afirmación lo encuentra en la corrección a la baja que ya observaron las tasas de interés de referencia del banco central que, si bien son las tasas del fondeo de corto plazo, al final genera un ambiente que, queramos o no, vuelve a reactivar la demanda y se va percibiendo día con día.

Recordó que, tradicionalmente, el segundo semestre siempre es mejor que el primero; eso es estadística pura, no importan las especulaciones sobre incertidumbre. Pasa siempre, y el último trimestre es el mejor periodo de colocación de todo el año, y este 2019 no será distinto.

Enrique Margain, por su parte, afirmó que, el segundo semestre de cada año, se coloca entre un 10 y 15% más de créditos que en la primera mitad. “Para este año en particular, derivado de lo que vemos en las tuberías, la estabilidad de precios va a ser un muy buen segundo semestre en materia de créditos hipotecarios”.

Las tuberías de los bancos se observan llenas de solicitudes, “no veo un mal panorama para el crédito hipotecario para el segundo semestre”, afirmó.

Sobre el futuro inmediato, García Conde expresó que el mercado hipotecario se mueve esencialmente por el empleo como el factor más sensible, por lo que es básico seguirlo. Los otros factores que inciden en la colocación, es el crecimiento del Producto Interno Bruto (PIB) y las tasas de interés, en este último año ha sido importante, porque en los últimos tres, el costo del dinero subió mucho con relación al costo hipotecario; lo que explica por qué los bancos redujeron su margen, debido a la gran competencia del mercado.

Así que, en la medida que las personas con vida productiva tengan disponible para pagar la mensualidad de una hipoteca, la demanda continuará sólida.

“Aspiramos a cerrar el año, probablemente, con un crecimiento de 15% por encima del año pasado en la colocación hipotecaria”, afirmó.

Ricardo Duhart, coincidió en que se mantendrá un ritmo de crecimiento de 15% en el importe de la colocación hipotecaria para lo que resta del año, pero lo considera un dato un poco engañoso, porque las hipotecas reflejan el avance en los precios de la vivienda. Por ello, considera que es mejor la medición de crecimiento a través del número de créditos.

En este sentido, anticipa que el mercado bancario tendrá un crecimiento de entre 6 y 7% en el número de créditos en todo el 2019, lo que determinará un buen año, un poco mejor de lo que muchos pensaban a principios de éste.

“Creo que el cierre del año va a ser bueno, se perfila buena demanda y me parece que la política de vivienda, cuando llegue, tampoco va a generar efectos inmediatos. Creo que, al cierre del año, el Infonavit y Fovissste van a seguir rezagados, y la banca va a ser el principal motor de colocación de vivienda en el mercado”.

¿Momento de comprar?

Esta ha sido una pregunta frecuente. ¿Es buen momento de tomar un crédito hipotecario para adquirir un inmueble? La respuesta es sí, lo sigue siendo.

En opinión de Gonzalo Palafox, Director General Adjunto de Desarrollo de Negocios de ION, este buen momento ya duró 10 años.

No se trata de aprovechar hoy, llevamos al menos 10 años de estabilidad económica con inflación controlada, que si bien algún año repuntó a 6% anual, sigue siendo en el largo plazo muy bueno. Asimismo, las tasas de interés siguen en el mínimo histórico de los últimos 35 - 40 años, por lo que continúa siendo un buen momento hablar de la última década.

Sobre el futuro de mediano y largo plazo, consideró que todo tiene que ver con la expectativa de país, el futuro del grado de inversión y la evolución de la demografía, por supuesto; seguimos observando datos de que, por los próximos 30 años, la demanda va a ser superior a la oferta.

Se dice que la demanda anual de vivienda es de entre 700 mil y 900 mil, pero se producen menos de 500 mil, entonces se sigue generando un déficit de vivienda nueva y se crean opciones –a veces informales– para compensar ese faltante.

¿Cómo hacer crecer el mercado?

Para Ricardo Duhart, lo que puede detonar un poco más la demanda del crédito hipotecario a mediano plazo, es el uso de la subcuenta de vivienda para los que son afiliados; el cual, hoy en día, tiene muchas restricciones, y eso desincentiva un poco a la gente. “Creo que eso tiene que evolucionar, y estamos trabajando con Infonavit y el gremio”.

La otra cosa que tiene que suceder, y que no depende de las instituciones que ofrecen el financiamiento, es la creación de empleo, pero en particular con la formalización del mismo. En la medida que se logre bancarizar al mercado informal, los bancos tendrán información para poder otorgar créditos a estas personas que hoy no tienen acceso.

Agregó que otra de las cosa que están trabajando, y que no veremos hasta mediados del 2020, son productos de ahorro. Este tipo de productos no se han puesto en práctica a nivel de la banca, los hacen algunos desarrolladores, pero le hace falta algo de regularización que ayude a manejarlos.

Si estas tres cosas se logran consolidar, el mercado crecerá de forma importante, pero si seguimos con la falta de información en cierto nicho de mercado, será más difícil crecer a mejor ritmo, concluyó el especialista de BBVA.

Texto Ricardo Vázquez

Foto: Mayer Hasbani / 3B MEDIA / Cadaval & Solà-Morales / Serrano Monjaraz Arquitectos / PAUL CREMOUX studio