La transferencia de hipotecas de un banco a otro, así como la opción de que los clientes elijan los productos complementarios, traerá beneficios a quienes han contratado o contraten un crédito; sin embargo, es importante esperar la regulación secundaria que permitirá dar viabilidad jurídica y operativa.

Con la promulgación de la reforma financiera el sector hipotecario de México toma un nuevo rumbo, bajo nuevas reglas y condiciones que buscan mejorar las condiciones crediticias en beneficio de miles de

familias mexicanas.

Transferencia hipotecaria

La reforma financiera busca facilitar la transferencia de una hipoteca de un banco a otro, mediante una inscripción simplificada y con bajos costos.

Se plantean varios elementos claves en la reforma a la Ley de Trasparencia y Fomento a la Competencia en el Credito Garantizado:

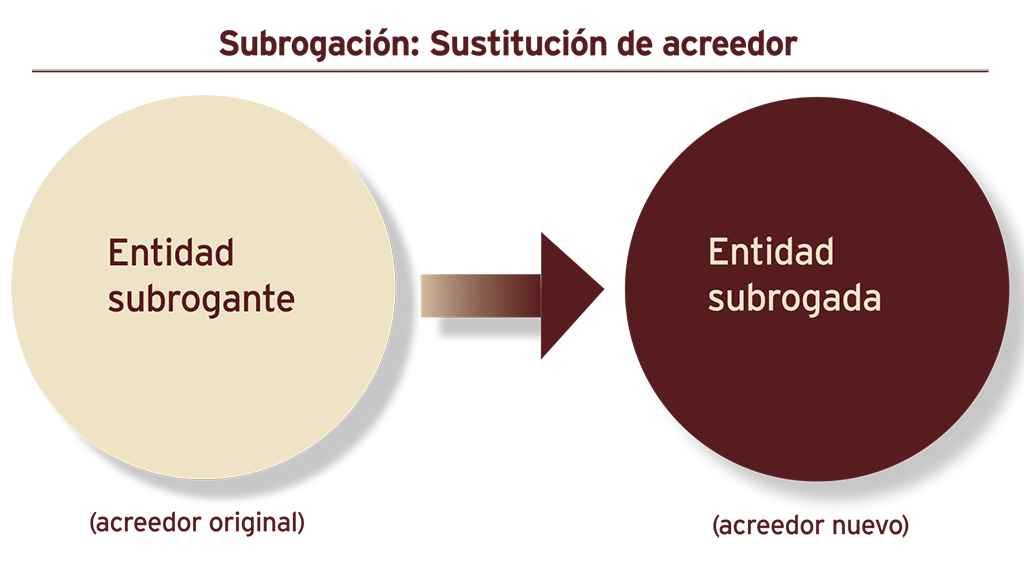

a) Se utiliza la figura de subrogación, la cual significa la sustitución de acreedor (sustituyo la entidad A por la entidad B). Se establece que la entidad que adquiere la deuda queda subrogada a los derechos de la entidad subrogante.

b) Se elimina la necesidad de formalizar la subrogación en escritura pública, lo cual implica la emisión de diversos documentos:

• Documento emitido por la entidad subrogante (acreedor original) en el que conste el importe total del adeudo (calculado a la fecha en que se pretenda liquidar).

• Documento en el cual el acreedor subrogado acredite el pago del adeudo del crédito al acreedor subrogante.

• Documento ratificado ante Fedatario Público en el que conste la subrogación del acreedor.

Se plantea su inscripción en el folio electrónico en el Registro Público del Comercio, y posteriormente el acreedor subrogado solicita la toma de razón en el folio real del inmueble que corresponda en el Registro Público de la Propiedad o registros especiales.

Es importante conocer la regulación secundaria para entender los procesos, la solidez del registro, la prelación de la garantía y los temas de ejecutabilidad contractual, así como, los costos registrales que implicará este nuevo proceso.

Es indudable que el objetivo principal de la subrogación es minimizar los costos notariales y gastos registrales cuando una persona transfiera su hipoteca de una entidad a otra, sin embargo, es importante mencionar que, el elemento clave que motiva a las familias a transferir su hipoteca, es mejorar las condiciones financieras de su crédito.

El presidente Enrique Peña señaló que la reforma Financiera incrementará en 15% el crédito de la banca de desarrollo

Lo cual implica, principalmente, modificar la tasa de interés y, en muchas ocasiones también el plazo del financiamiento para reducir la erogación mensual, lo cual significa una modificación a las condiciones originales.

c) Se establece un plazo máximo de 15 días naturales para que la entidad subrogante emita un documento con el importe total del adeudo calculado a la fecha en que se pretenda liquidar el adeudo y una descripción pormenorizada de los conceptos que integran el importe total, dicho documento permite conocer a la entidad subrogada el importe a pagar en una fecha determinada. Es importante comentar, que los bancos firmaron hace aproximadamente un año, un convenio interbancario donde se establece una mecánica para la entrega de esta información y la mecánica de pago con base en ciertos acuerdos de servicio.

El reto hacia adelante es como hacer eficientes los procesos internos para que las entidades subrogantes puedan emitir dicho documento con oportunidad.

d) Se establece que Infonavit, Fovissste e ISSFAM no podrán ser acreedores subrogantes, pero acreedores subrogados, lo cual implica que no se puede sustituir al acreedor original por un banco; lo anterior se podría evaluar, porque indudablemente las condiciones de los créditos bancarios en muchas ocasiones pueden convenir a sus derechohabientes.

Elección de los productos complementarios de la hipoteca

Otro tema que plantea la reforma financiera es que las entidades no podrán condicionar la contratación de operaciones o servicios financieros a la contratación de otra operación o servicio.

En el caso particular de un crédito hipotecario, la contratación de seguros de vida, daño y desempleo (este último se otorga al cliente de forma gratuita) se realiza de manera simultánea en el momento de la contratación; la banca ha diseñado paquetes integrales de servicios que busca brindar las mejores condiciones a sus clientes cuando contratan un producto de crédito incrementando la oferta de valor y minimizando su costo de contratación.

Las coberturas de los seguros proporcionan seguridad y certeza a las familias de que en caso de un siniestro o evento, su patrimonio quedará protegido; asimismo, se tienen mecanismos operativos mediante los cuales los seguros son pagados consistentemente para evitar quedar expuesto en caso de que ocurra un siniestro.

Las condiciones de los seguros que se ofrecen son muy favorables para los clientes debido a que entran dentro de una póliza global. Las hipotecas “blindadas” en México han sido una fortaleza del sector hipotecario bancario, y es muy positivo que se busque que los seguros puedan ser contratados con la institución que más convenga al cliente; sin embargo, es importante estudiar la posibilidad de que una persona o familia puedan negociar un seguro con mejores condiciones y con las características que se requiere en un crédito como el hipotecario (plazos de 15 ó 20 años), aunado a la complejidad operativa de mantener vigentes los seguros durante toda la vida del crédito y su vinculación al mismo.

El costo de los seguros representa entre 1% y 2% del saldo insoluto, y las primas de los seguros que ofrecen los bancos se comparan favorablemente con las primas que se ofrecen a mercado abierto; adicionalmente, pocas aseguradoras ofrecen en conjunto los seguros de vida, daños y desempleo.

Concursos mercantiles

La reforma financiera también facilita la recuperación de inmuebles, toda vez que los procesos se reducen, lo que significa que un bien se puede vender más rápido y de esta forma la entidad financiera podrá recuperar el importe del crédito en un menor tiempo y con menores costos.

Prevén mayor originación hipotecaria

En 2013, la banca origino 87,183 créditos por más de $90,000 millones de pesos (mdp), lo cual representó un incremento del 7.44% y 11.8% respectivamente, respecto al año anterior, aunado a que el portafolio hipotecario bancario tuvo un saldo insoluto de $500,000 mdp al cierre del ejercicio. Durante el 2013, se otorgaron más de 6,000 créditos de pago de pasivos, que representan clientes que trasfirieron sus hipotecas de un banco a otro, adicionalmente la banca participo activamente en créditos en coparticipación con los organismos de vivienda donde son créditos cuya originación es realizada por dichos institutos y el fondeo proviene de la banca.

En 2014 se espera que continúe una fuerte rivalidad competitiva en el sector hipotecario bancario que se traduce en mejoras o innovaciones en los productos y los niveles de servicio; asimismo la banca cuenta con un amplio abanico de productos que permite satisfacer las distintas necesidades de los clientes en un mercado que se vuelve cada día más exigente.

Enrique Margain Pitman

Coordinador del Comité del Crédito Hipotecario de la Asociación de Bancos de México

Un mercado diversificado

También se ve un año en donde se prevén lanzamientos interesantes, con esquemas donde la banca participa como fondeador, sobre todo para apoyar a empleados estatales y municipales, toda vez que son un nicho importante que no se ha atendido. En esta misma línea también se van a continuar con programas como el Segundo Crédito para los derechohabientes del Infonavit y los esquemas de remodelación, ampliación y mejora. Estos esquemas van a ayudar a incrementar la demanda de créditos hipotecarios e implicará seguir fortaleciendo los mecanismos de coordinación y colaboración entre los organismos de vivienda y la banca.

Las oportunidades están dadas

El sector hipotecario bancario en México encuentra tres factores relevantes que abonarán a su crecimiento.

1) Factores demográficos

La formación de nuevas familias sigue como un aspecto fundamental, ya que de manera anual se forman alrededor de 650,000 nuevos hogares en el país que en muchos casos requieren de una nueva vivienda.

2) Factores institucionales

Asimismo, el sector tiene una coordinación institucional a través de la Secretaría de Desarrollo Agrario, Territorial y Urbano (Sedatu), la cual ha puesto en marcha el Consejo Nacional de la Vivienda involucrando a distintos actores que inciden en el sector de la vivienda y su financiamiento.

3) Factores de Producto

Actualmente la banca tiene productos hipotecarios con las mejores condiciones financieras desde su regreso al otorgamiento de créditos hipotecarios en el año 2000, desde dicho año a la fecha se han otorgado aproximadamente un millón de créditos hipotecarios bancarios, los cuales incluyen los productos donde la banca participa como fondeador de los organismos de vivienda.

Hacia un nuevo rumbo

En este contexto, con una reforma financiera y nuevas reglas en el sector, la banca comercial se enfocará en mantener una oferta amplia y competitiva que permita atender la necesidad de financiamiento a la vivienda. Adicionalmente, las estrategias hipotecarias no sólo se enfocarán en tener una originación responsable y eficiente, sino una gestión proactiva de los portafolios hipotecarios.

Texto:Enrique Margain Pitman

Foto: RAG