La infraestructura es uno de los principales obstáculos que México debe librar para lograr su objetivo de convertirse en un hub logístico de clase mundial.

La importancia de la logística va en aumento en un mundo globalizado e interconectado a través de las cadenas productivas. Hoy un producto final puede incluir componentes intermedios generados en Asia, Europa y América; las redes logísticas consiguen obtener esto en poco tiempo a costos competitivos. En México, un claro ejemplo de ello es la industria automotriz en cuya producción es líder mundial.

En el documento de análisis Logística, clave para el desarrollo económico de un país. Oportunidades para el sector público y privado, la empresa de consultoría KPMG señala que: “En un contexto de apertura comercial y globalización económica, el desarrollo de actividades y servicios logísticos son fundamentales para elevar la competitividad de las naciones, debido a que permiten reducir costos y tiempos”.

Un hub logístico es más que parques industriales y logísticos.

Un hub logístico es más que parques industriales y logísticos.

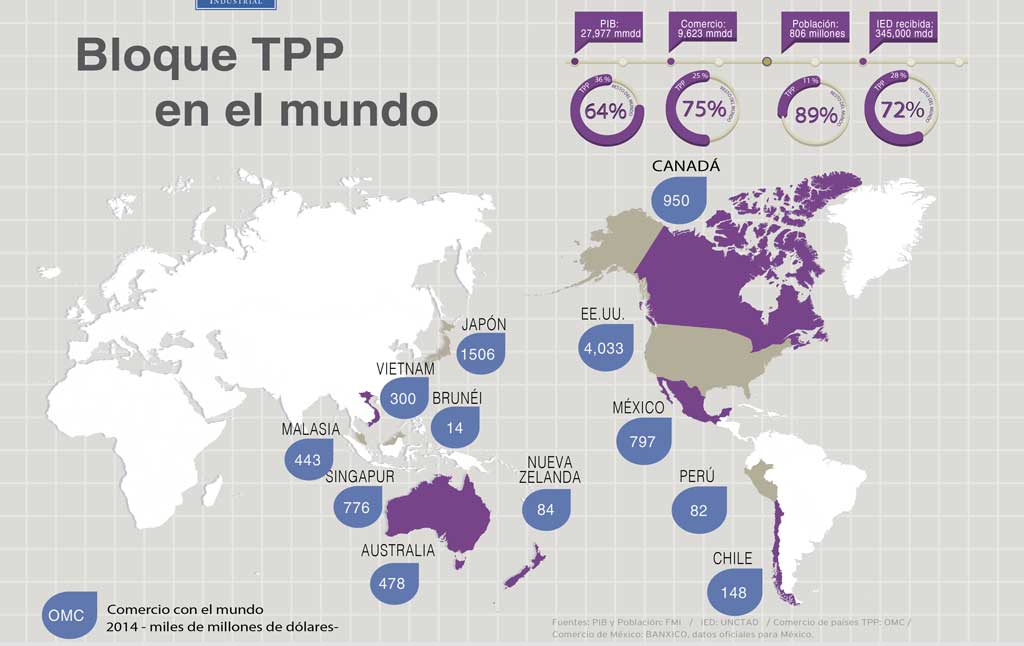

Hoy por hoy México tiene una de las economías más abiertas del mundo -la actividad comercial internacional aporta alrededor del 30% del PIB nacional- misma que de acuerdo con datos de ProMéxico, tenemos 11 tratados de libre comercio con 46 países (el más importante es el TLCAN), 9 acuerdos de alcance limitado en el marco de la ALADI y 32 Acuerdos para la Promoción y Protección Recíproca de las Inversiones (APPRIs) con 33 países. Además, el Congreso está por aprobar la inclusión de nuestro país en el Tratado de Asociación Transpacífico (TPP) integrado por 12 naciones del mundo, incluyendo la nuestra: Australia, Brunéi Darussalam, Canadá, Chile, Estados Unidos, Malasia, Japón, Nueva Zelanda, Perú, Singapur, Vietnam y México; esto implicará la eliminación de tarifas y barreras comerciales.

La importancia del TPP radica en que el conjunto de los países que lo conforman generan alrededor del 40% del Producto Interno Bruto (PIB) del mundo, concentran el 25% del intercambio comercial y representan el 11% de la población mundial de acuerdo con información disponible de 2014. Estos datos dan una idea del nivel de exigencia que tendrá el sector logístico mexicano cuyo crecimiento se vislumbra prometedor para aquellos interesados en inversión de infraestructura como son carreteras, vías férreas, puertos, aeropuertos y parques logísticos pero también en la infraestructura intangible como personal capacitado y software especializado, entre otros.

Para Argenis Bauza, socio líder de asesoría en cadena de suministro y compras para América Latina de KPMG en México, éste es un buen momento para invertir en el sector logístico del país por su gran potencial de crecimiento, aunque dice, habría que esperar hacia el final del año a la ratificación de la participación de México en el TPP por parte del congreso mexicano, así como del resto de sus integrantes; entonces ahí, dice, el papel de la logística va a ser muy relevante.

Y es que no solo se incrementará el intercambio comercial entre México y este grupo de países (30% entre 2018 y 2022 según estimaciones de la Secretaría de Economía) sino que incluso se espera la llegada de Inversión Extranjera Directa (IED) que busque aprovechar las ventajas competitivas de México –entre las que destacan sus bajos costos laborales y de las instalaciones– para trasladar sus unidades de producción a nuestro país y satisfacer la demanda de mercados como el estadounidense y el canadiense.

| Posición | País | Puntos (1 a 5) |

|---|---|---|

| 1 | Alemania | 4.17 |

| 2 | Holanda | 4.05 |

| 3 | Bélgica | 4.04 |

| 4 | Reino Unido | 4.01 |

| 5 | Singapur | 4.00 |

| 6 | Suecia | 3.96 |

| 7 | Noruega | 3.96 |

| 8 | Luxemburgo | 3.96 |

| 9 | Estado Unidos | 3.92 |

| 10 | Japón | 3.91 |

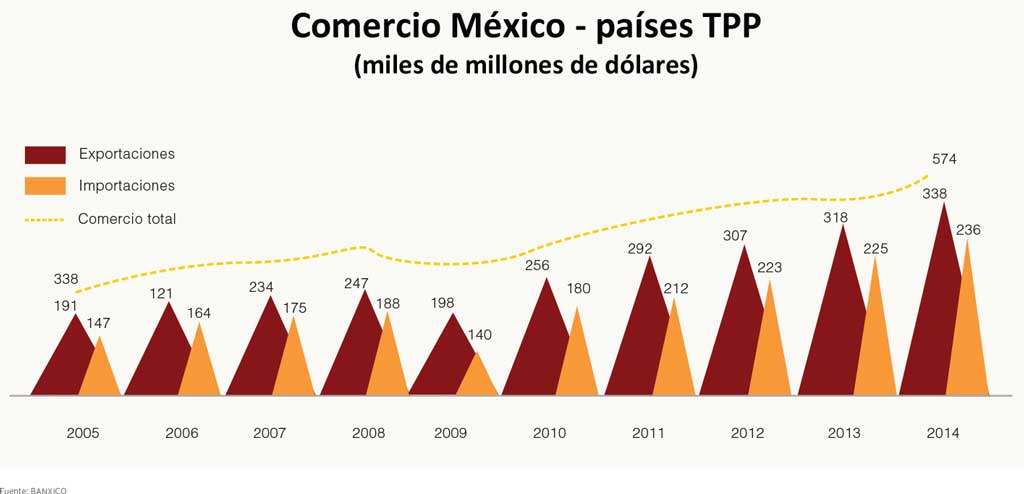

El intercambio comercial de México se incrementará con su ingreso al TPP.

El intercambio comercial de México se incrementará con su ingreso al TPP.

La Guía de KPMG para la ubicación de negocios a nivel internacional: Alternativas Competitivas 2016, señala que los costos de transporte (infraestructura) representan entre 6 y 21% del total de los costos sensibles a la localización de las empresas manufactureras, siendo más importantes los relativos a gastos laborales (40% a 57%) y el costo de capital (11% a 25%). Factores en los que México es altamente competitivo.

Este mismo estudio ubica a México -comparándolo con Canadá, Estados Unidos, Francia, Alemania, Italia, Países Bajos, Reino Unido, Australia y Japón- como el país con los costos más bajos para hacer negocios; sin embargo, su conclusión es que el tema que todavía le duele a México es el logístico cuya columna vertebral es el desarrollo de la infraestructura física.

Para ello es necesario que existan parques industriales y de distribución así como corredores logísticos que integren el hub que México necesita para impulsar el desarrollo y competitividad de su economía.

Y es que los números hablan por sí solos, de acuerdo con Eric Porras, director del programa MBA Egade Business School Santa Fe, el sector logístico representa alrededor del 5% del PIB; mientras que los costos (transporte, empaquetado y comercialización) tienen un impacto de entre 10 y 20% en el precio final de los productos, y anota que “una plataforma logística eficiente bajaría este impacto en el precio en hasta cinco puntos porcentuales”. Por su parte, HSBC Global Connections anota que los costos relacionados con la logística comprenden entre el 15% y 30% del PIB de América Latina en tanto que el Banco Mundial (BM) va más allá y señala que los costos relacionados con la logística comprenden entre el 15% y 30% del PIB y entre el 20% y 60% del precio final de los productos alimentarios de la región Latinoamericana.

Por su parte, el BID estima que los costos de transporte representan hasta dos terceras partes del total del costo de las operaciones logísticas, lo que constituye el 15% del valor final de los bienes.

| Servicios1 | Manufactura2 | |

|---|---|---|

| Costos laborales | 72% - 86% | 40% - 57% |

| Sueldos y salarios | 52% - 61% | 28% - 40% |

| Planes estatuarios | 8% - 10% | 5% - 7% |

| Otros beneficios | 12% - 14% | 7% - 10% |

| Costo de las instalaciones | 4% - 15% | 2% - 5% |

| Oficinas e instalaciones industriales3 | ||

| Costos de transportación | n/a | 6% - 21% |

| Tierra, mar y aire | ||

| Servicios | 0% - 1% | 2% - 7% |

| Electricidad y gas natural | ||

| Costo de capital | 0% - 8% | 11% - 25% |

| Depreciación y financiamiento | ||

| Impuestos | 3% - 16% | 10% - 18% |

| Impuesto sobre la renta4 | 1% - 15% | 9% - 15% |

| Impuesto a la propiedad | 1% - 2% | 1% - 2% |

| Otros Impuestos | 0% - 1% | 0% - 1% |

| 1. Rango de 7 operaciones de servicio incluido en los resultados globales 2. Rango de 12 operaciones de fabricación incluye en los resultados globales 3. Porcentajes reflejan esas operaciones de fabricación que alquilan sus instalaciones 4. Varía en función de los ingresos . modeladas operaciones se asignan los ingresos en línea con los objetivos típicos de la industria |

||

| Distribución global | Costo total anual | |||

|---|---|---|---|---|

| Transporte terrestre por carga1,2 | Flete aéreo por kilo1 | USD 0003 | Ranking | |

| América del Norte | ||||

| Canadá | $1,418 | $1.71 | $1,607 | 2 |

| México | $2,348 | $1.86 | $2,568 | 10 |

| EU | $1,593 | $2.13 | $1,846 | 7 |

| Europa | ||||

| Francia | $1,489 | $1.93 | $1,734 | 5 |

| Alemania | $1,523 | $1.46 | $1,685 | 3 |

| Italia | $2,014 | $2.46 | $2,325 | 9 |

| Holanda | $1,437 | $2.13 | $1,714 | 4 |

| Reino Unido | $1,635 | $3.02 | $2,051 | 8 |

| Asia Pacífico | ||||

| Australia | $1,560 | $2.09 | $1,815 | 6 |

| Japón | $802 | $1.28 | $929 | 1 |

|

1.Promedio para las operaciones de fabricación y nueve que utilizan la logística de entrega de carga completa 2. Según la norma contenedor de 40 ‘ o equivalente Fuente: KPMG: Competitive Alternatives 2016. |

||||

La competitividad logística de México

El índice de desempeño logístico (LPI) del BM considera aspectos como la eficiencia del proceso del despacho de aduana, la calidad de la infraestructura relacionada con el comercio y el transporte, la facilidad de acordar embarques a precios competitivos, la calidad de los servicios logísticos, la capacidad de seguir y rastrear los envíos, y la frecuencia con la cual los embarques llegan al consignatario en el tiempo programado. En su edición 2014 ubicó a México en la posición 50 de entre 160 países, Chile estuvo en el lugar 42 y Brasil en el 65.

Al desglosar los componentes del LPI se observan las siguientes posiciones de nuestro país: Aduana 70, Infraestructura 50, Envíos internacionales 46, Competencia logística 47, Rastreo y seguimiento 55, y Oportunidad en entrega 46. Falta mucho camino por recorrer, la buena noticia es que México va escalando posiciones, aunque no con suficiente velocidad ni calidad.

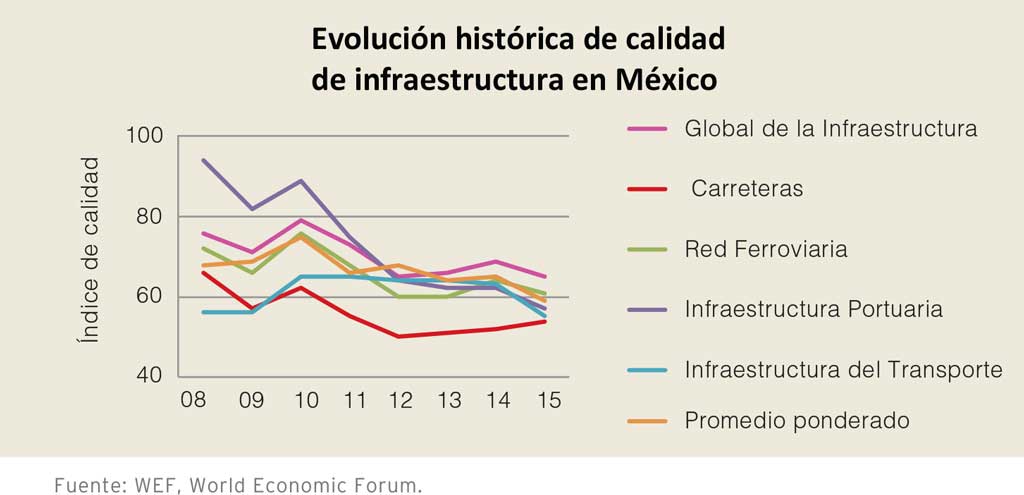

Siendo esta la mala noticia, en la calidad de la infraestructura (corazón del sector logístico) no salimos bien librados tal y como lo constatan los datos publicados por el Foro Económico Mundial (WEF). El único desempeño positivo es la infraestructura carretera; mientras que la ferroviaria y portuaria no se ven favorecidas en ese aspecto.

En su reporte 2015-2016, el WEF ubica a México en el lugar 57 de 140 dentro del Índice de Competitividad. Por su calidad de infraestructura avanzó cinco lugares respecto a 2015 al pasar del lugar 61 en 2015 al puesto 59. Específicamente, en infraestructura del transporte se ubicó en la posición 36 mientras que en electricidad y telefonía se ubica en la posición 86.

Lejos de ser un hub logístico de clase mundial

Desde el primer año de actividad de la administración del presidente Enrique Peña Nieto se fijó, como uno de sus principales objetivos, convertir a México en un hub logístico de clase mundial y para ello se planteó el Programa Nacional de Infraestructura 2014-2018, al tiempo que la Secretaría de Economía (SE) y Secretaría de Comunicaciones y Transportes (SCT) participaron junto con el Banco Interamericano de Desarrollo (BID) en la elaboración del documento Sistema Nacional de Plataformas Logísticas de México, en cuya conclusión se propone la creación de 85 plataformas logísticas en todo el país con la finalidad de establecer una interconexión logística eficiente que, al final del día, se va a traducir en menores costos logísticos, desarrollo de la industria manufacturera, integración del sureste del país a la senda del progreso, la agilización de la actividad comercial, menores precios de mercancías al consumidor y en el fortalecimiento de la actividad turística. Y todo ello se resume en una palabra: competitividad.

El Programa de Infraestructura 2014-2018 va por el camino correcto y es un primer paso para elevar la infraestructura física del país pero aun falta mucho por hacer. En opinión de Eric Porras “El objetivo principal de ese plan es convertir a México en una plataforma logística a partir de la cual todos los procesos de exportación e importación sean mucho más eficientes y también buscaría potenciar el desarrollo de los puertos mexicanos y llevarlos a un nivel de clase mundial pues aunque actualmente se tiene una base portuaria importante, lo cierto es que se está buscando ampliar algunos (por ejemplo el de Veracruz) para incrementar la capacidad de exportación e importación del país”.

En resumen, México necesita un eficiente sistema de transporte terrestre (red de carreteras y ferrocarriles), marítimo (puertos con gran capacidad y eficiencia), y aéreo (vuelos de carga), así como el desarrollo de tecnologías de la información que faciliten la interconexión de los procesos (almacenaje, etiquetado, transporte a punto de venta, etcétera) y plataformas o nodos logísticos altamente funcionales ubicados cerca de los puntos de consumo.

Logísticas de México (SNPL-Mex)

divide el territorio en 5 zonas geográficas: Noroeste, Noreste, Centro-Occidente, Centro y Sur-Sureste y propone la creación de 85 plataformas logísticas para todo el territorio nacional.

Objetivos:

1) Promover la capacidad de la infraestructura logística.

2) Innovar en la competitividad de las cadenas de suministro.

3) Establecer un ordenamiento territorial logístico competitivo.

4) Impulsar el desarrollo de la infraestructura y los servicios logísticos para facilitar las actividades industriales y comerciales.

5) Dar respuesta a cuestiones como: dónde se consume, dónde y qué se produce, qué infraestructura tenemos y cómo se mueven los bienes.

Oscar Silva, socio de área de Global Strategy Group de KPMG en México, señala que “Una plataforma de clase mundial requiere de una infraestructura eficiente porque esto permite a su vez tener costos competitivos, además de la infraestructura, deben haber los recursos humanos y el contexto fiscal adecuado pero principalmente la infraestructura”.

Para Oscar Silva, en México todavía nos falta bastante en términos de infraestructura; de hecho cuando revisas los costos en el documento Competitive Alternatives vemos que uno de los puntos que todavía nos duele un poco debido a nuestra falta de competitividad, es precisamente la logística, ya que descansamos mucho en el costo del transporte terrestre y no tenemos la adecuada infraestructura para el desarrollo en transporte ferroviario, lo que ocasiona que los costos sean relativamente altos.

Tenemos la gran ventaja como país de estar muy cerca a Estados Unidos, incluso es la razón por la que muchas empresas buscan a México como hub o como plataforma de exportación pero eso se ve afectado por la situación antes mencionada.

El transporte marítimo requiere más inversión para modernizar y ampliar la capacidad de los puertos mexicanos.

El transporte marítimo requiere más inversión para modernizar y ampliar la capacidad de los puertos mexicanos.

En cuanto al uso de tecnologías de la información en el sector logístico, si nos comparamos con países desarrollados, la realidad es que también vamos un paso atrás, se necesita optimizar la inversión en estos aspectos; comenzando por mejorar la infraestructura física ya que es prioridad a resolver, y no solo hablamos aquí del ferroviario, sino también de puertos. Nos hacen falta renovar las vías de comunicación terrestre y una mayor inversión en todos los temas de infraestructura.

Para Eric Porras “La infraestructura logística de México tiene que ser un plan integral porque muchas veces lo que ocurre es que los desarrollos de infraestructura y de plataforma de transportación están anclados al presupuesto estatal y muchas veces no se vislumbra un plan integral nacional. Se desarrollan instalaciones logísticas o de transporte para ciertos estados pero no se está vislumbrando cómo esa plataforma puede conectar con otras redes logísticas del país para poder realmente sacar el mayor provecho posible de estas instalaciones”.

Tener una visión nacional y no estatal restringida a las inversiones que son sexenales, puede ayudar mucho a que México realmente se convierta en esa plataforma que se espera; otro aspecto importante es desarrollar más los puertos y el sistema ferroviario para explotar mejor el transporte intermodal.

Las oportunidades de inversión para la iniciativa privada

El sector logístico mexicano es un negocio rentable y con futuro prometedor. Ya lo mencionaba Argenis Bauza líneas arriba, la participación de nuestro país en el TPP, así como el desarrollo del corredor logístico e industrial del Istmo de Tehuantepec (proyecto Transístmico) ya anunciado tiempo atrás, marcan buenas expectativas para la participación de la inversión privada –sola o en comunión con la pública- para participar del rentable sector logístico.

En opinión de Oscar Silva, los proyectos logísticos bien pensamos son muy rentables.”Conocemos puertos cerca de terminales de almacenamiento y son muy rentables pero tienen que venir acompañados de infraestructura pública, de caminos, de trenes, etcétera”. México es una gran oportunidad hoy y a medida que se vaya construyendo más infraestructura va a presentar una oportunidad mayor.

La inversión pública es necesaria para impulsar la participación privada en el sector logístico.

La inversión pública es necesaria para impulsar la participación privada en el sector logístico.

La realidad es que México está en un momento sin precedentes de comercio con Estados Unidos (industria automotriz) y eso requiere que se detone el sector logístico; con lo que se visualiza una gran oportunidad tanto hoy como a futuro.

A medida que se desarrolle la infraestructura este va a ser un tema de mayor relevancia a nivel nacional. México es bastante competitivo pero los dos aspectos que necesita desarrollar el país van de la mano de la infraestructura, uno es el tema logístico y el otro son los costos de electricidad , los cuales esperamos que con la reforma eléctrica (energética) y los proyectos que se están llevando a cabo se resuelvan, esperando un buen desarrollo a futuro del sector pero dependerá de las inversiones públicas que se lleven a cabo.

Para Eric Porras, hay puertos que son la punta de lanza de todo el sector de exportación en México y necesitan tener mejores conexiones carreteras y vías ferroviarias, particularmente yo identificaría que el puerto de Altamira necesita una mejor conexión ferroviaria para conectar mejor con el norte de México y con Estados Unidos, por otro lado el sureste de México también necesita mejores conexiones logísticas y de transporte más ahora con el impulso que se planea dar al desarrollo de Zonas Económicas Especiales (ZEE) en la región. Ahí hay sin duda una oportunidad para mejorar la infraestructura logística del país y en general toda la inversión que se requiere en sistemas de transporte intermodal, ferroviario a nivel país es algo en donde la iniciativa privada también puede aportar.

La iniciativa privada ha estado participando activamente en el sector logístico, de hecho Bauza señala que en el Plan Nacional de Infraestructura 2014-2018, el rubro de comunicaciones y transportes es el tercer rubro en importancia y tiene una asignación del 17% de toda la inversión y ahí se espera que la participación privada sea de más del 50% a través de las Asociaciones Público Privadas (APPs).

Argenis Bauza señaló que hay empresas extranjeras que ya están viendo como incrementan sus flujos –sobre todo las que vienen con el TPP como es el caso de las japonesas y otras como las coreanas- y su producción porque están viendo que se avecina una relevancia en el tema.

El Plan Nacional de Infraestructura 2014-2018 es un buen primer paso para fortalecer la infraestructura del país.

El Plan Nacional de Infraestructura 2014-2018 es un buen primer paso para fortalecer la infraestructura del país.

Texto:Matiana Flores

Foto: Dreamstime, DCHSER