La estabilidad económica del país, la demanda de los inversionistas y la oferta del mercado inmobiliario contribuyeron para formar la base de la que surgirían los Fideicomisos de Infraestructura y Bienes Raíces (Fibras).

En marzo de 2011, la primera Fibra vio la luz; sin embargo, un grupo de expertos detrás del proyecto llevaba alrededor de siete años trabajando el tema en materia de regulación, para sentar las bases sobre las que se construiría este mercado en nuestro país.

Durante 2004, salió la primera regulación en México, sin embargo, debía trabajarse mucho más para estar al mismo nivel de la existente en los mercados globales. Sobre todo, al de esquemas similares que ya llevaban muchos años posicionados, como los Real Estate Investment Trust (Reits) en Estados Unidos y Canadá.

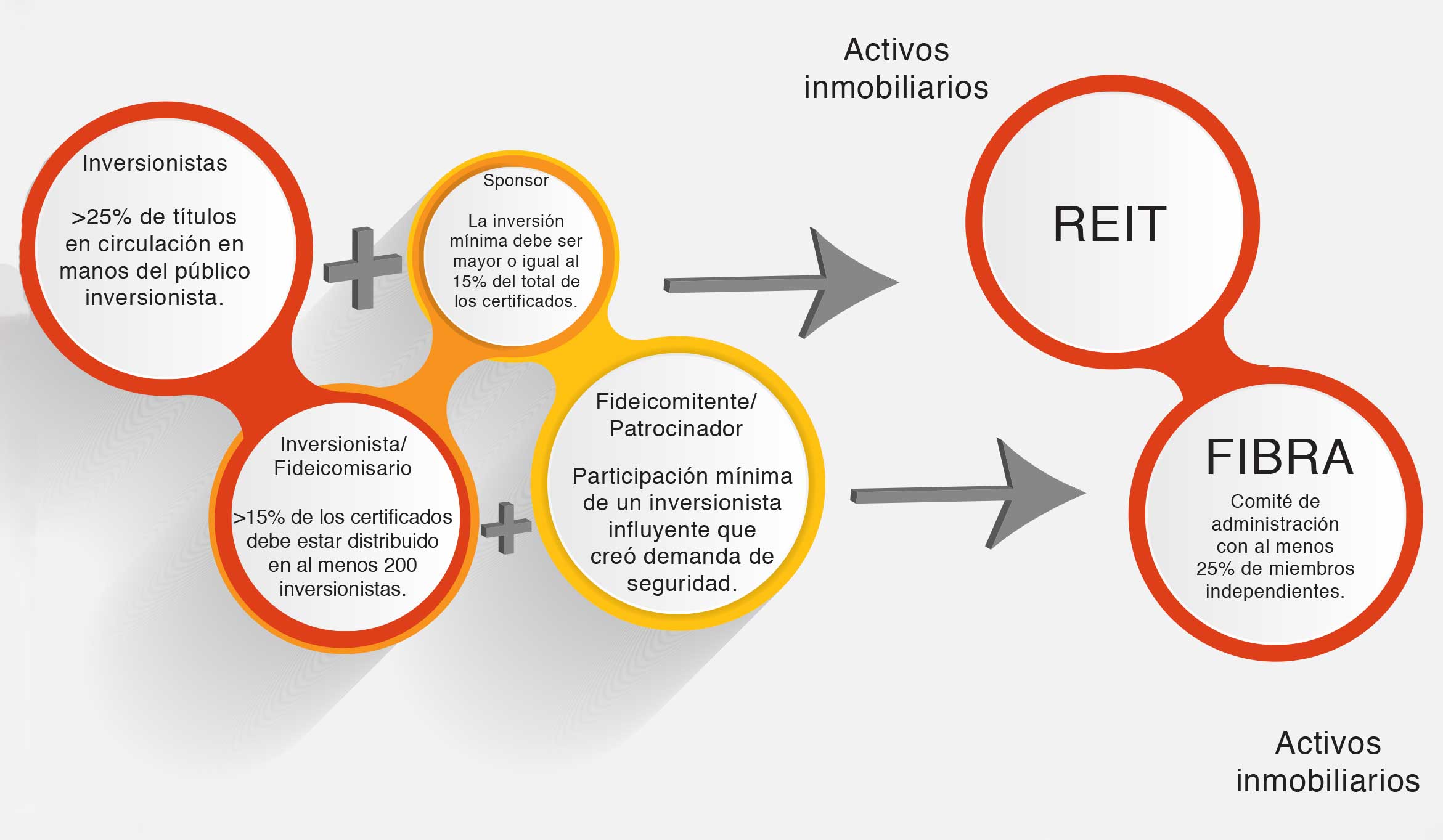

Los “REITs” (Real Estate Investment Trusts), fueron creados en EE.UU en 1960

Los “REITs” (Real Estate Investment Trusts), fueron creados en EE.UU en 1960

Diversos especialistas han coincidido en diferentes ocasiones en que ciertos elementos tuvieron que conjuntarse para crear el momento propicio para que surgieran las Fibras; el tema fiscal era un factor fundamental, así como los temas relacionados con el gobierno corporativo y con los esquemas de distribución.

Fue todo un proceso de aprendizaje en el que se tuvo que observar el comportamiento del mercado y la creación de los procesos de diferentes manejadores para que, en función de ello, la regulación evolucionara.

Los expertos señalan que entre los retos más importantes estaban: instaurar las reglas para el surgimiento de un gobierno corporativo, definir claramente las métricas de revelación de información, con lo que tuvo que evolucionar la transparencia en los reportes de información de los emisores; otro punto fue el de la liquidez que estos vehículos requieren para seguir siendo atractivos para muchos de los inversionistas grandes.

El momento propicio

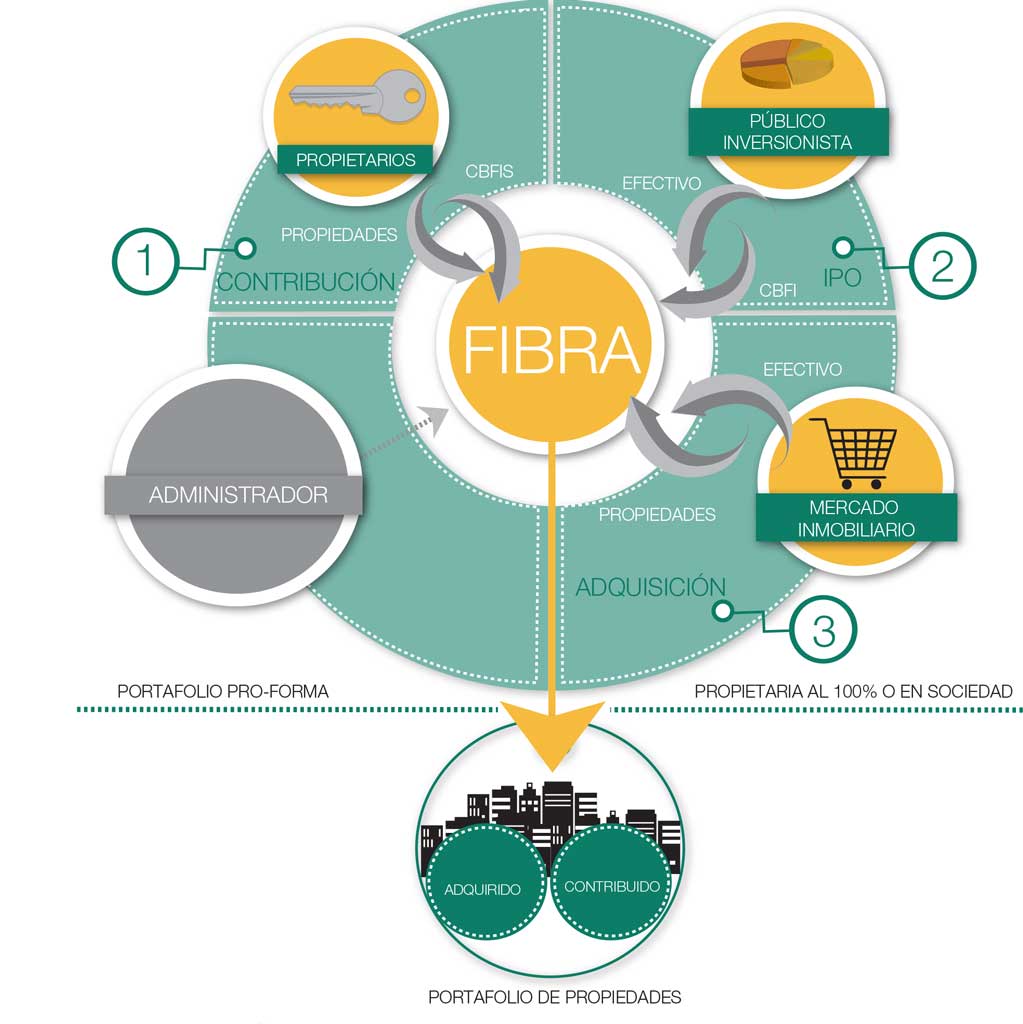

Una vez que se tuvo una regulación establecida, tres factores significativos se conjuntaron para obtener los primeros fideicomisos inmobiliarios en el mercado: el primero, el sector de bienes raíces para 2010 y 2011 había llevado a cabo una inversión muy importante –más del tipo de capital de riesgo– en el desarrollo de inmuebles; además existía una masa crítica de inmuebles que estaban en arrendamiento, que ya en esos años estaban operando y tenían un buen historial de operación, entonces se requería que quienes ya habían invertido en capital de riesgo tuvieran una salida (monetización).

En segundo lugar, las Afores mostraban un creciente interés por diversificar su portafolio y acercarse al sector inmobiliario.

Y en tercer lugar, que ya existieran en México desarrolladores o manejadores de este tipo de bienes inmuebles con mucha experiencia y con un portafolio de activos de gran calidad.

En ese momento no solo se volvió posible, sino necesaria, la salida de las Fibras. Por un lado, había una gran cantidad de activos que requerían ser financiados, es decir, buscaban un cauce de salida, cuya negociación a través de la bolsa podía ser la más óptima; y por otro lado, había también una demanda muy alta por parte de los inversionistas de instrumentos diferentes a los que existían en el mercado de valores; por lo que se juntó la oferta con la demanda.

Otro punto favorable, fue el entorno de tasas de interés bajas que se estaba desarrollando en los mercados internacionales y que también estaban repercutiendo en México, aunado al apetito de los extranjeros por este tipo de esquemas. Las Fibras fueron los primeros instrumentos en nuestro país que hicieron que activos alternativos pudieran llegar a manos de los inversionistas.

Ahora bien, por el lado de la demanda, en México existían inversionistas institucionales que habían estado acumulando efectivo y que tenían una necesidad importante de invertir; sin embargo, había pocos vehículos para las inversiones, específicamente en el tema inmobiliario. Nuestro país se puso en la mira de inversionistas extranjeros que mostraban mucho interés por llegar a México a invertir en el sector de bienes raíces, muchos de los cuales ya habían tenido experiencias previas con los Reits en Estados Unidos y el momento para el mercado mexicano no podía ser mejor, lo cual ayudó a darle a esos inversionistas el instrumento correcto.

Cómo nace una Fibra & Reit

Los Reits nacieron en la década de los 60 en Estados Unidos y las Fibras en 2011 en México. Los Reits formaron parte del S&P500 en 2001, las Fibras mexicanas esperan ingresar al IPC antes de concluir 2016. Fibra Uno (FUNO) ocupó el lugar 10 entre los Reits más grandes del mundo, medido por su valor de portafolio, pero la depreciación del peso frente al dólar redujo su valor y en 2015 lo ubicó en el puesto 15.

El mercado de Fibras se consolida

Existen dos datos relevantes que vale la pena tener en cuenta: el volumen que se había desarrollado en el mercado se había vuelto muy importante, se habla de transacciones cercanas a los 10,000 millones de dólares (mdd), con un valor de capitalización de 15,000 mdd, evidentemente estos son montos trascendentes.

Entonces, para desarrollar el mercado de emisiones de acciones en el mercado de México, su naturaleza es que debía traer una combinación de inversionistas locales y extranjeros, debido al enorme volumen que se manejaba.

Como inversionistas locales, había dos opciones, ir a las tasas de inversión que existían en ese momento que eran bastante llamativas, o invertir en un activo que traía cap rates; en esta segunda opción existía un valor adicional.

En cuanto a los inversionistas internacionales, además de considerar el bajo riesgo país de México y que el sector inmobiliario estaba haciendo las cosas muy bien, habían estado invirtiendo con algunos manejadores cuando los cap rates en Estados Unidos estaban entre 5 y 6% y el venir a invertir con esos mismos manejadores con activos en México, les mejoraba la diferencia de precios entre 250 y 300 puntos base.

El que las Fibras lograran llegar al mercado bursátil y se consolidaran como un esquema exitoso fue gracias a que el momento era idóneo, a que los inversionistas buscaban nuevos esquemas y a que se había trabajado en una regulación que diera certeza y transparencia a los nuevos instrumentos.

Si a esto agregamos que diversificaron los productos que ofrecía la Bolsa Mexicana de Valores y que están incursionando en nuevos modelos, como el lanzamiento de sus propios CKD, entenderemos que tienen en la mira el consolidarse en los mercados y continuar innovando en el futuro.

Texto:Real Estate Market & Lifestyle

Foto: FUNO