Pasó cerca de año y medio con expectativa de alza en las tasas de interés de referencia antes de que impactaran el costo del crédito hipotecario, que se observa desde la recta final de 2016. Ahora la cuestión es:

¿Cuál será su impacto en el mercado?

La tasa de interés de referencia que publica el Banco de México (Banxico) ha venido aumentando desde diciembre de 2015, cuando pasó de 3.0% hasta alcanzar 6.25% en febrero de 2017.

El movimiento tiene varios factores de origen: la baja en el precio del petróleo y la alta dependencia fiscal que teníamos del mismo, el incremento en el nivel de Riesgo-País de México, la apreciación del dólar americano, el déficit público y el aumento de tasas en Estados Unidos, anunciado por la Reserva Federal (FED).

A lo anterior se agrega el resultado inesperado en las elecciones de Estados Unidos, donde las decisiones que se tomen en el futuro al parecer, no favorecerán del todo a nuestro país, lo que también hizo que reaccionaran las tasas de largo plazo (el llamado Bono M10) para pasar de 6% a 7.43% a finales de febrero de 2017.

Lo anterior presiona a las tasas de interés hipotecarias —que a pesar de todo se habían mantenido bajas por el esfuerzo y competencia bancaria existente—, lo que provoca iniciar el ajuste en sus precios con el aumento de las tasas.

La FED determinó en diciembre pasado incrementar en un cuarto de punto porcentual su tasa de referencia, pero sobre todo, se dio a conocer, a través de minutas, que se prevé un ritmo más rápido de incrementos en 2017 que lo estimado con anterioridad. Además, al cierre de la presente edición aún no conocemos las políticas que se implementen respecto al Tratado de Libre Comercio de América del Norte (TLCAN), sin embargo ya estamos experimentando

sus efectos.

De acuerdo a estos datos y al análisis que realizamos en Crediteka, esperamos un incremento en las tasas de interés hipotecarias de entre 150 y 200 puntos base, para ubicarse entre 10.0% y 12.0%, que son niveles similares a las que teníamos en el mercado hace cinco años.

IMPACTO EN PESOS Y CENTAVOS

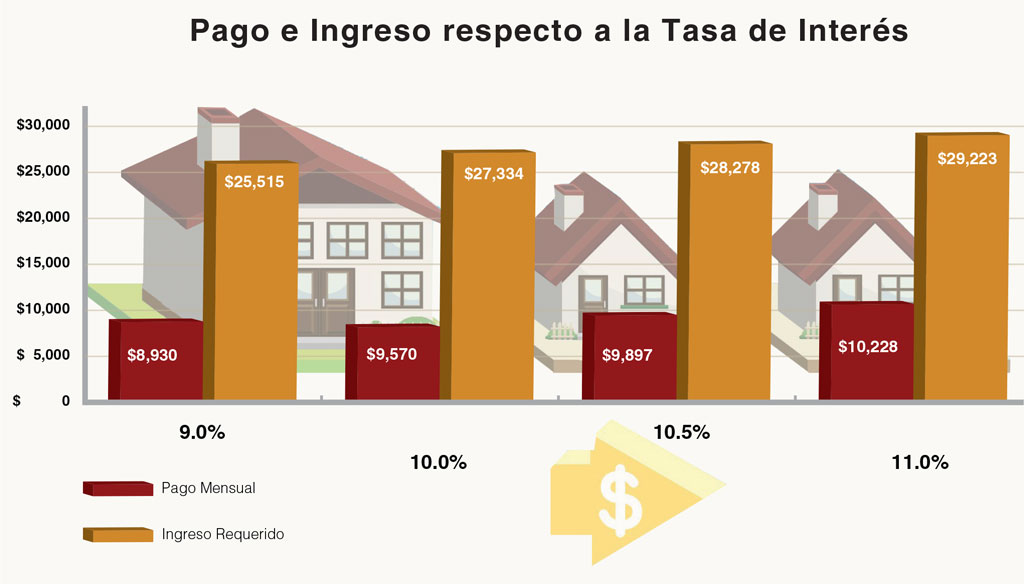

Para conocer el impacto que esto tendrá para una persona que solicite un crédito, tomamos como ejemplo un crédito de un millón de pesos a tasa y plazo fijo a 20 años y consideramos cuatro escenarios de tasas de interés. Primero con 9%, que es como se encontraban a inicio de noviembre pasado, y suponiendo que suben a 10.0%, 10.5% y 11.0%, sin tomar en cuenta los costos de seguros ni comisiones, solo se incluye el pago por capital e intereses.

Al incrementar la tasa en 200 puntos base, el pago mensual se incrementa 14.5%, pasando de 8,930 pesos a 10,228 pesos, y en consecuencia, el ingreso necesario para conseguirlo crece en la misma proporción.

Como el ingreso de las personas no crece al aumentar las tasas de interés, los clientes se enfrentarán a dos escenarios:

- Se verán obligados a comprar una casa con menor valor.

- Deberán incrementar el enganche que pensaban pagar.

Por el lado de quien vende una casa, el efecto de este aumento en el costo del crédito será una disminución en el valor de la casa que el cliente puede adquirir, para pasar de 1,250,000 pesos en este ejemplo a 1,091,388 pesos, ya que el crédito que el cliente tendría autorizado se vería disminuido de un millón de pesos a 873,110 pesos.

Esta reducción en el monto de crédito autorizado puede ocasionar problemas en el cierre de las operaciones que hoy los desarrolladores tengan en preventa, ya que las líneas de crédito de sus clientes pueden verse disminuidas.

Adicionalmente, este aumento de las tasas de interés puede presionar a la baja el precio de las propiedades de ciertos segmentos, o al menos, frenar su crecimiento y plusvalía.

Por lo anterior y para no perder oportunidades de venta, hoy más que nunca, es indispensable seleccionar el producto de crédito y banco correcto para cada cliente, de acuerdo a sus características.

En Crediteka contamos con las herramientas tecnológicas que nos permiten ayudar a nuestros clientes a seleccionar y garantizarle el mejor producto hipotecario del mercado, de acuerdo a su perfil y características de la operación, logrando minimizar la pérdida de clientes por el efecto del aumento de tasas de interés y por consiguiente, maximizando las ventas.

www.crediteka.com.mx / Tel. 01800 002 0202

Texto:Flavio Franyutti

Foto: Real Estate Market &Lifestyle