Servicio y Digital

La próxima guerra entre los bancos ya no se concentra en las tasas de interés de su producto, sino en servicio y por acceso digital.

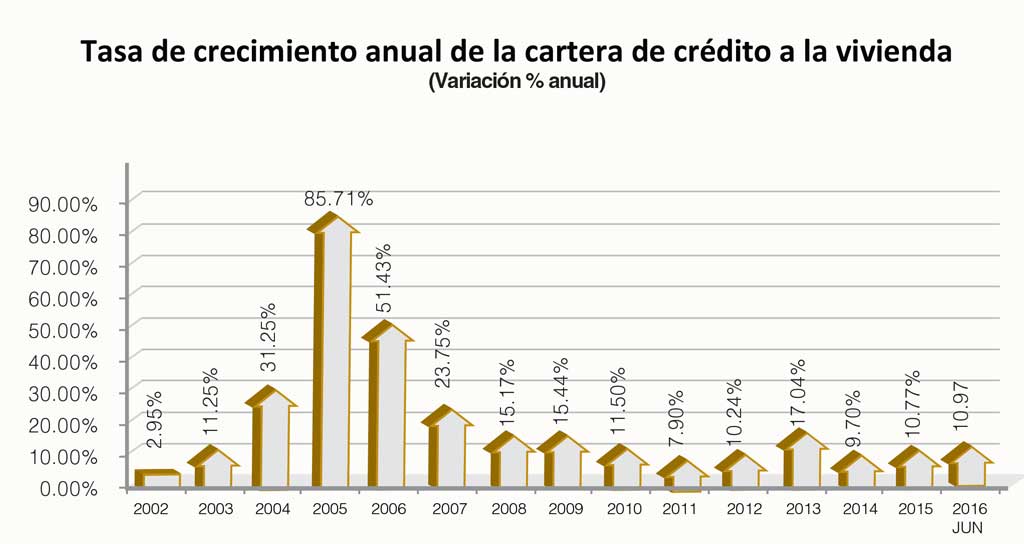

En los últimos 16 años la banca mexicana experimentó una expansión histórica en crédito hipotecario. Durante ese periodo la gran competencia entre las instituciones se centró en quién ofrecía la tasa de interés más baja; sin embargo, entre el año 2015 y el primer semestre de 2016 éstas tocaron piso y es probable que veamos un pequeño repunte.

En años recientes, la oferta hipotecaria de los grandes bancos que concentran la colocación se fue equilibrando; cada vez son más parecidas y las diferencias en costos son poco significativas. Por ello, es muy probable que en un futuro cercano, la gran competencia entre las instituciones por colocar más créditos ya no sea a través de la tasa de interés, sino del servicio que ofrecen, es decir, quien da la mejor atención en el menor tiempo posible. La era digital tendrá mucho que ver en ello y es por eso que las instituciones aceleran el paso en su estrategia.

Como un ejemplo de referencia, en Estados Unidos, la tercera institución que más originación de crédito hipotecario hace es completamente digital, sin necesidad de ir a sucursales o centros de atención. En México apenas inicia esta etapa para el producto hipotecario,; sin embargo, tiene posibilidades de que avance a pasos agigantados.

La próxima competencia se dará a través de las computadoras.

La próxima competencia se dará a través de las computadoras.

Mercado imparable

Los análisis de los expertos coinciden en que el crédito hipotecario mantendrá la tendencia de crecimiento en 2016, quizá a un menor ritmo que el año pasado, evolucionando de acuerdo con la confianza del consumidor, la generación de empleo y el ritmo de crecimiento económico.

“La actividad económica y, en particular, la generación de empleo se mantienen como los principales factores de la demanda por vivienda en el corto plazo”, señaló el análisis Situación Inmobiliaria de BBVA Bancomer.

Enrique Margain, director ejecutivo de Crédito Hipotecario de Scotiabank y coordinador del comité de crédito hipotecario de la Asociación de Bancos de México (ABM), nos brinda un breve balance del mercado hipotecario de la banca.

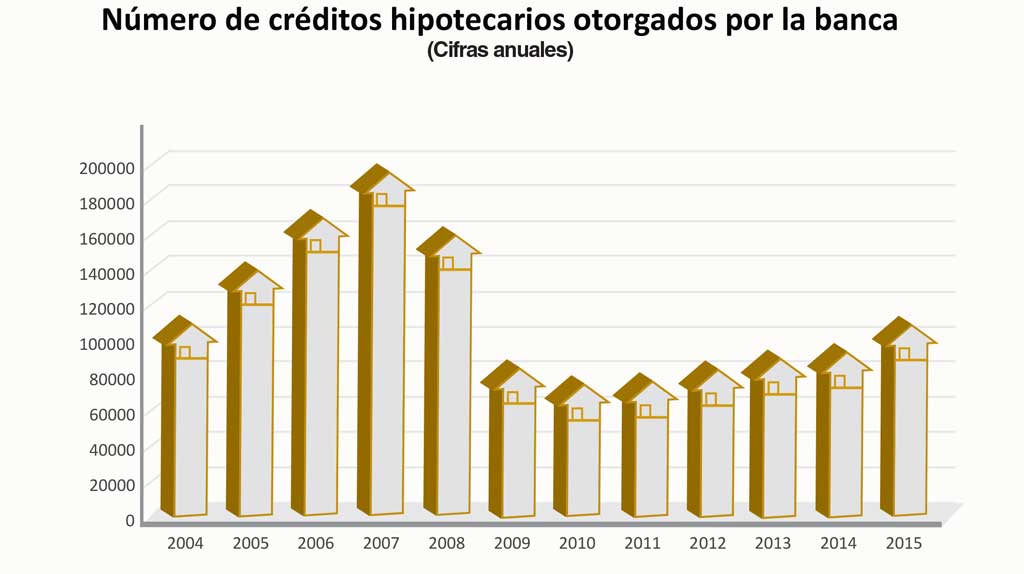

“En el 2015 la colocación hipotecaria bancaria fue muy buena; considerando los créditos tradicionales, la banca colocó alrededor de 121,900 millones de pesos (mdp) a través de 110,600 hipotecas. El monto colocado ya representó el 43% de la inversión total, considerando la suma de la banca y los organismos de vivienda; o sea ya los bancos colocan muy similar en monto a lo que coloca el Infonavit.

De acuerdo con cifras de la Comisión Nacional Bancaria y de Valores (CNBV) al cierre de junio, la cartera de crédito a la vivienda por parte de los bancos se ubicó en 654,547 mdp, 11% superior al monto de un año previo.

Margain agregó que el portafolio hipotecario nacional (bancos y organismos públicos) representa 14.1% respecto del Producto Interno Bruto (PIB) del país, por lo que es pequeño en relación a otros países como Estados Unidos y Canadá, donde esa relación está arriba del 50%. Esto implica que el potencial del mercado sigue siendo muy grande.

Asimismo, destacó que en nuestro país hay entre 6.4 y 6.5 millones de hipotecas con un stock habitacional de más de 30 millones de hogares. Eso significa que solamente el 20% de los hogares en México tienen una hipoteca y que muchas familias son dueñas de su vivienda; a su vez, esto también indica que hay un gran potencial, sobre todo, de que ese capital construido por parte de las familias se puede utilizar a través de esquemas como los créditos de liquidez.

20% de los hogares tienen una hipoteca. Hay campo fértil para créditos de liquidez.

20% de los hogares tienen una hipoteca. Hay campo fértil para créditos de liquidez.

Sobre la expectativa para todo el 2016, Marco Antonio Zamudio, director de Negocio Hipotecario en Banca Hipotecaria de BBVA Bancomer, señaló que “el mercado tiene un crecimiento relevante. En los últimos 12 meses (entre el segundo semestre de 2015 y el primero de 2016) hemos visto que el dinamismo del mercado ha sido muy bueno; el año pasado fue realmente extraordinario, creció a un ritmo del 15% y este año, aunque el crecimiento es menor, no porque se esté colocando menos, sino porque el año pasado fue sorprendente. Se trae un ritmo de crecimiento en términos reales del 10 por ciento.

“Estamos creciendo cinco veces la economía y para todo el año se estima un crecimiento de entre el 10 y 12 por ciento”.

Al respecto, Eduardo Reyes MacDonald, director general adjunto Hipotecario y Automotriz de Banorte, opinó que el mercado sigue teniendo un buen ambiente debido a la disposición de condiciones muy favorables en crédito hipotecario, con tasas que siguen siendo históricamente bajas, que no se habían dado en los últimos 50 años y que abonaron mucho a la tarea que tienen los bancos de generar condiciones competitivas para las familias en México.

Advirtió que puede haber mucha incertidumbre por los acontecimientos internacionales, quizá hay cierto desánimo, pero si nos comparamos con otras geografías, el país se ve bien.

El mercado hipotecario reportará un ritmo de crecimiento de entre 10% y 12% este año.

El mercado hipotecario reportará un ritmo de crecimiento de entre 10% y 12% este año.

Recordó que en el país se sigue casando la gente; cada año se integran nuevas familias o se desintegran otras, pero en ambos casos se genera demanda de vivienda, es decir, la demanda es real. Por ello se sigue viendo un potencial de crecimiento enorme en el mercado hipotecario mexicano.

“La demanda es totalmente real y los precios de los inmuebles también son reales; o sea, se sigue comprando a buenos precios. Eso se llama plusvalía y habla de un mercado que se ha construido con bases sólidas, muy serias y con portafolios muy bien cuidados”, señaló.

Después de la guerra de tasas: Servicio

Ricardo García Conde, director general de banca Hipotecaria y Automotriz de Banamex, comentó que luego del ciclo de bajas constantes en tasas de interés en el producto hipotecario, “el terreno donde hay mucho más que hacer es en servicio. La transparencia, la agilidad, la asesoría; no se trata de atender transacciones, sino de dar una asesoría al cliente y hacerla competir con el nivel de estrés que experimenta. El comprar una casa siempre conlleva una carga emocional y ese es un terreno muy legítimo para competir: qué tanta asesoría le puedo dar a mi cliente”.

El cliente llega solicitando un producto específico y las instituciones tienen que ofertar el producto que más se ajuste a sus necesidades.

En materia de servicio, “todavía hay mucho camino por andar en todos los bancos. En Banamex hemos luchado por formar eso, formar verdaderos asesores hipotecarios profesionales que tengan la capacidad de asesorar a un cliente, no solo en el tema crediticio que es el más fácil, sino también en temas inmobiliarios, fiscales, legales, etc. Es un camino que todavía tiene oportunidades para todos”.

La competencia irá más allá del servicio; también dependerá de qué tanto valor le puedo aportar a mi cliente a través de mi producto hipotecario, afirmó García Conde.

En este mismo sentido, Juan José Huerta Urias, director ejecutivo de Estrategia de Producto del banco Ve por Más (BX+), afirmó que los clientes “están hartos del servicio impersonal de los bancos grandes y de que si tienen un problema tienen que llamar a diversos call centers. Nadie te resuelve y andas saltando de área en área”.

Por eso “hemos enfocado mucho nuestra estrategia a dar un servicio personalizado, realmente asesorar a nuestros clientes y a tener un proceso rápido”.

Las diferencias de productos entre los bancos son muy pequeñas, la oferta es muy competitiva en el mercado por lo que “el diferenciador no es el producto, sino el servicio. En los bancos pequeños, el servicio ha sido la base para competir con los grandes bancos.

“Algo que nos diferencia o es una ventaja competitiva es la flexibilidad que tenemos. Nos podemos adaptar mucho a las necesidades del cliente, porque las decisiones las tomamos de una forma ágil”, señaló.

Enrique Margain considera que “la competencia debe venir necesariamente por el lado de servicio, de qué tan rápido le puedes dar una autorización a un cliente y que tan rápido entregan la hipoteca. En promedio ésta se tarda entre 10 y 40 días; depende mucho la rapidez que tengan los registros públicos de la propiedad, las emisiones de los certificados de libertad de gravamen, los procesos operativos, que tan rápido se pueden ejecutar. El que entregue más rápido, el que de mejor servicio, pero sobre todo el que ofrezca un mejor asesoramiento al cliente, ese es el que va a ganar mercado”.

La oferta hipotecaria se ha vuelto tan compleja que los clientes, en un momento dado, si no son bien asesorados pueden contratar un crédito hipotecario que no sea el que cubra sus necesidades de financiamiento, afirmó.

Por ello, el tema digital se vuelve fundamental en todo lo que son los créditos al consumo. Indicó que la banca en general y en materia de crédito hipotecario, específicamente a corto o mediano plazo se verán soluciones, que permitirán que una persona sin tocar una sucursal, sin tocar un ejecutivo, pueda adquirir de un crédito hipotecario , siendo un proceso completamente digital.

“La parte digital va a ser también un diferenciador para contratar una hipoteca”.

En el caso de Scotiabank, en poco tiempo anunciarán una nueva alternativa de seguimiento a un crédito hipotecario punta - punta a través del teléfono móvil o del internet, donde el cliente podrá conocer a detalle en qué etapa se encuentra su crédito. Es decir, “es el tipo de soluciones que tienen que ver con la era digital”, afirmó Margain.

Joel Velasco Herrera, director de Crédito Hipotecario de Santander, indicó que “actualmente las tasas de interés de las hipotecas se encuentran en mínimos históricos. Sin embargo ya hay señales de un alza de precios a el corto plazo. Esto podría generar un impacto en la demanda que deberá estabilizarse una vez que los Bancos ajusten sus ofertas de acuerdo al entorno económico”.

El futuro es digital

El especialista de Santander, indicó que “el desarrollo de un canal digital en el mercado hipotecario será fundamental para continuar siendo competitivos. Las empresas, incluyendo los bancos, están invirtiendo más recursos en tecnologías que simplifiquen la contratación de servicios a través de internet”.

Ejemplificó que en mercados más desarrollados como Estados Unidos e Inglaterra, la contratación de una hipoteca vía web ya es una realidad y cada vez más personas prefieren este canal sobre el tradicional.

“En nuestro caso, hemos seguido dando pasos decididos en la oferta digital, que incluye el portal casacompara.com.mx, donde cualquier usuario puede buscar opciones de vivienda en todo el país, con un potente motor de búsqueda; ofreciendo además una primera cotización entre las diversas opciones hipotecarias que tiene Santander México, para que el usuario pueda tener a la mano información útil que le ayude en el proceso de adquirir una propiedad. Durante el segundo trimestre de 2016, este portal recibió más de 529,000 visitas y contó con una oferta superior a 87,000 propiedades”.

Para Marco Antonio Zamudio, el secreto del mercado hipotecario ya no es la tasa, porque ya tocaron piso. “Nosotros tenemos que atender un mercado cada vez mejor informado financieramente; tenemos que dar un servicio mucho más ágil, no solo en rapidez, sino que los servicios inherentes al crédito hipotecario te los de con la mayor rapidez, el menor costo y lo más fácil posible para el cliente. Me refiero a los avalúos, escrituras, etc. Este es un tema propio del producto, mismo que marca una diferencia en el hoy y en el futuro el crédito hipotecario”.

Agregó que el segundo eje más importante es la materia digital, donde las instituciones tienen que transitar para que la obtención de un crédito individual sea mucho más fácil para el cliente, y la única forma es haciéndolo digital.

“El gran reto que tenemos hoy, al menos el gran reto que tiene BBVA Bancomer, es que el producto hipotecario lo podamos meter en una tableta o en un teléfono móvil y que el cliente pueda servirse desde estos nuevos dispositivos en corto plazo.

“La diferenciación será el servicio y que tan hábil eres para dar el producto digital. Estamos migrando hacía allá y la velocidad del cambio es enorme”, puntualizó el experto de BBVA Bancomer.

Los portales de búsqueda ya son una referencia porque el cliente compara oferta, busca alternativas y el banco que esté mejor preparado para capturar esas alternativas va a ser el que tenga mejores proporciones de mercado.

Banorte reconoce que ha trabajado muy fuerte en los tiempos de respuesta al cliente. “Traemos una obsesión con el tema, de ser muy rápido en varios momentos, pero básicamente en dos principales: el primero tiene que ver con la respuesta al momento que nos solicitan un crédito, ser agiles para decirles si o no; el segundo tiene que ver con ese momento en el que ves que el cliente ya decidió qué inmueble va a adquirir, pues el trámite de formalización de su hipoteca ante una notaría y escritura pública también debe ser un proceso satisfactorio, ágil y transparente, para que tenga conocimiento en que trámite está su caso pero, sobre todo, que no se vuelva un tema difícil”, afirmó Eduardo Reyes MacDonald.

Las condiciones del crédito hipotecario siguen siendo muy favorables, pero sin duda “la única diferencia que podemos tener entre los bancos es el servicio, que el cliente se sienta arropado y que el banco tenga claro que está en juego el patrimonio de una persona”.

La competencia digital obligará a la banca a perfeccionar sus productos en línea.

La competencia digital obligará a la banca a perfeccionar sus productos en línea.

Los trámites en línea deben hacerse de manera ágil y transparente.

Los trámites en línea deben hacerse de manera ágil y transparente.

El segundo aspecto en el que también estamos trabajando es en la parte digital. “Los clientes cada vez están más informados y demandan que el servicio sea lo más digital, lo más online posible; es la tendencia que veo de cara a los próximos años. El mercado tenderá a desarrollar hipotecas online en las que el cliente se atienda prácticamente solo e irá dando seguimiento a su trámite en forma completamente cómoda, segura y transparente”.

Para el directivo de Banorte, vamos rumbo a un mercado más sofisticado. “La súper carrera del hacerlo todo online, no la veo lejos en México dado el desarrollo de la tecnología y con las legislaciones para que haya certeza jurídica e informática. Ésto será un detonante en el mercado de servicio”, afirmó.

A través del servicio online los clientes podrán atenderse prácticamente solos.

A través del servicio online los clientes podrán atenderse prácticamente solos.

Ni burbuja de precios, ni sobredemanda

El experto de BX+ afirmó que no hay una burbuja de precios en México. “La burbuja se genera cuando se flexibiliza mucho el crédito, cuando hay una sobreoferta de crédito que hace que las propiedades suban de precio artificialmente. Eso no ha pasado en México. Los bancos nos hemos mantenido con mucha disciplina y no se han flexibilizado criterios.

Esa prudencia del lado del financiamiento evita que se genere una burbuja y creo que el incremento de precios es real por un aumento en la demanda y en la capacidad de la gente para tomar crédito, pero no porque sea más fácil tomar crédito, sino porque está generando riqueza”.

Tampoco hay demanda especulativa. Los bancos se quedan con el riesgo durante la vida del crédito; hoy el portafolio es sano y rentable. “Entonces, creo que esa disciplina y esa prudencia por parte de las instituciones financieras ha sido lo que controla el riesgo de una burbuja”.

Víctor Manuel Requejo, director general de Banco Inmobiliario Mexicano, expresó que México tiene un gran futuro en materia de vivienda, porque todavía la clase media tiene un gran potencial de compra y no está totalmente satisfecha. Por ello se vende casi todo lo que se construye en el país -entre 600,000 y un 1.5 mdp-.

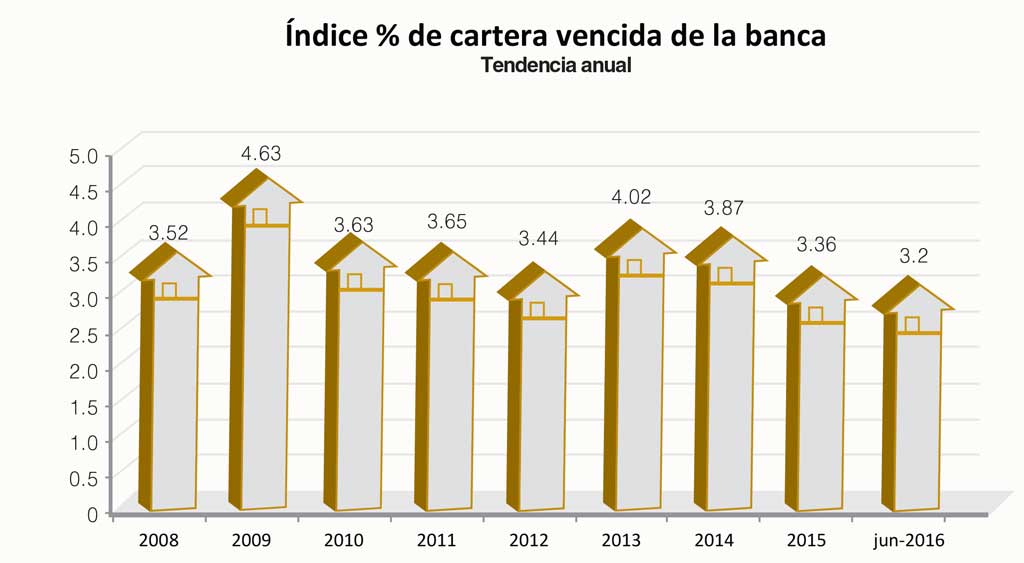

El bajo índice de cartera vencida en hipotecas respalda las políticas prudenciales de los bancos.

El bajo índice de cartera vencida en hipotecas respalda las políticas prudenciales de los bancos.

Reconoció que actualmente están construyendo menos de los que se hacía algunos años previos, ya que se hace menos vivienda de interés social, lo que representa un fenómeno que distorsiona el mercado de la vivienda. En la vivienda alta no hay tanta distorsión, excepto por el fenómeno que está surgiendo en la Ciudad de México, con un incremento exagerado en el valor de la vivienda.

En Scotiabank le han dado mucho seguimiento al precio de las viviendas y su desempeño obedece a la oferta y demanda. Consideran que, en particular, lo que hemos visto en la Ciudad de México es que el número de viviendas que se construyen cada año no satisfacen completamente la demanda y eso trae como consecuencia que los precios suban de manera más rápida, inclusive un fraccionamiento, un desarrollo que se vende en preventa, respecto del valor final ya cuando está totalmente terminado, obtienen plusvalías muy interesantes de 20 a 30 por ciento.

No ven una burbuja de precios, porque consideran que la demanda es real y está relacionada con el bono demográfico. La creación de 650,000 familias al año y de personas que ponen dentro de sus propios portafolios de inversión la adquisición de una vivienda para rentar. “Creo que ésto ha sido de una manera ordenada, las personas no están tomando un endeudamiento excesivo para poder comprar una vivienda”, dijo Margain.

Los créditos para pago de pasivos han venido creciendo de manera importante.

Los créditos para pago de pasivos han venido creciendo de manera importante.

Adquisición, sigue siendo el líder

Hoy en día, el crédito de adquisición de vivienda sigue siendo el tema más importante. En BBVA Bancomer consideran que el 80% del crédito que se demanda se destina a la adquisición de vivienda, 10% a pago de pasivos, un 7 u 8% son créditos de liquidez; y el resto -2 o 3%- a remodelación, compra de lotes, etc.

Por la demanda tan fuerte que tenemos por la generación de nuevos hogares en México, consideran que en los siguientes años continuara siendo el tema importante.

En Scotiabank opinan que se ha venido dando una diversificación muy buena en la colocación de crédito, en la medida de que hay más información y una mayor cultura financiera; existiendo un crédito para cada necesidad.

Asimismo consideran que los créditos de adquisición y cofinanciamiento son los que predominaban en el mercado. El cofinanciamiento ha sido un crédito que ha venido consolidándose día a día. En cambio, durante años recientes, particularmente de 2014 a la fecha, los créditos para pago de pasivos han venido creciendo de manera importante.

En 2015 se dieron entre traspasos de hipotecas y mejoramientos de hipotecas 22,800 créditos, que fue un 44% más de lo que se dio en 2014 y hacia delante tiene un gran espacio para crecer. Dichos créditos representa más del 10% de originación bancaria.

Además, derivado de los pagos de pasivos, han surgido los créditos de liquidez, donde mucho de los pagos de pasivos brinda dos créditos: el mejoramiento de hipoteca y un crédito de liquidez o el mejoramiento de hipoteca y un crédito de remodelación. Esto es una nueva tendencia.

También se ha venido ampliando el número de créditos para construir y créditos en preventa, que son dos modalidades que las personas ya identifican y pueden ser financiables. Anteriormente solo se financiaba la compra del terreno pero no la construcción de una casa en terreno propio; ahora ya se puede adquirir el terreno y construir, así como las preventas.

Retos y oportunidades

Aunque hay confianza generalizada de que el crecimiento del mercado hipotecario será sostenido, aún en medio de posibles ajuste a la alza en las tasas de interés del producto, los especialistas señalan una serie de retos y oportunidades que presenta el mercado.

Para el directivo de Banorte, las tasas de interés pueden ser una amenaza, pero más que para el desarrollo, para mantener los mismos ritmos de crecimiento que se han venido observando en años recientes. Sin embargo, destacó que más que amenazas, ve grandes oportunidades de cara al futuro en temas de regeneración urbanas con temas de sustentabilidad; en apostar más a hipotecas verdes y que entre ellos abonen a ciudades con elevados componentes de sustentabilidad importantes.

También destacó que seguirá siendo un reto hacer crecer al mercado, pero conservando la calidad de los activos y teniendo un portafolio sano.

El financiamiento de preventas ya es un producto demandado por la gente.

El financiamiento de preventas ya es un producto demandado por la gente.

Crece importancia del brocker hipotecario

Los brockers hipotecarios surgieron en México hace 15 o 16 años y el balance es muy positivo. Actualmente una de cada tres hipotecas en el país se asigna a través de un brocker hipotecario. Ya no es un número menor. Cuando en los bancos analizan la cartera vencida asociada a éstos, resulta que es por lo general menor a la de los canales internos de los propios bancos.

Hay experiencias como en Estados Unidos, Inglaterra y España, donde los brockers abusaron del mercado, de la confianza o relajamiento de los bancos, dejando muy malas experiencias; sin embargo, en Canadá o Australia sucedió lo contario con mayor regulación. En México hay un mercado muy sano de brockers hipotecarios y que se han ido profesionalizando.

Al respecto, Alejandro Quezada, director general de Opción Financiera, dijo que al principio la colocación para los bancos era incipiente, con muchas reservas, “pero poco a poco hemos tomado ya un mayor papel, un peso importante en la colocación de los bancos. Más o menos entre el 30 y 35% de la colocación del producto hipotecario en México viene a través del brocker”.

Alejandro Quezada Director general de Opción Financiera.

Alejandro Quezada Director general de Opción Financiera.

Agregó que toda esta evolución ha reclamado que las empresas como Opción Financiera vayan perfeccionando sus procesos; incluyan tecnología; trabajen mucho en su servicio. “Nos hemos ganado la credibilidad de la gente y de las compañías inmobiliarias, principalmente, porque ellos finalmente están entregando a su cliente para que un brocker le tramite su crédito”.

Señaló que el potencial de crecimiento todavía es muy grande, toda vez que en otros países colaboran con el 50 a 70% de la colocación. “Por ende, todavía tenemos bastante camino por recorrer, lo que requiere que sigamos creciendo y perfeccionándonos en todo lo que hacemos”.

Una de las bondades del brocker es que le ofrece al cliente el crédito que realmente se adapte a sus necesidades o a su perfil, sin importar la institución bancaria.

Por ejemplo, “hay gente que quiere crédito a 20 años; hay quien quiere un crédito para liquidarlo en 4-5 años; hay gente que no demuestra ingresos por nómina, porque son independientes o dueños de su empresa. Entonces, lo que realmente analizamos es el perfil del cliente, vemos a que banco le gusta ese perfil en particular y ahí es donde lo enfocamos”.

El brocker hipotecario es el mejor amigo del potencial acreditado como del banco y desarrolladores. Para el cliente, la asesoría es indispensable, así como el abanico de créditos viables; para el banco es un brazo adicional de colocación; mientras que para los desarrolladores y comercializadores de bienes raíces, es el poder descansar esa actividad en una empresa experta que ,al igual que ellos, tienen el mismo interés de cerrar una operación de esta índole, concluyó Alejandro Quezada.

Texto:Ricardo Vázquez

Foto: NATIUONAL GEOGRAPHIC / WAPLAG / MM / TGDS, ASA / bbva / SANTANDER / FASHION RETAIL / DJ / JF / LONGFABU / OPCION FINANCIERA / QAMARZI